М. Климова - Учет и налогообложение расходов на рекламу

- Название:Учет и налогообложение расходов на рекламу

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- ISBN:978-5-93094-244-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Ваша оценка:

М. Климова - Учет и налогообложение расходов на рекламу краткое содержание

Расходы на рекламу – одна из наиболее «проблемных» статей затрат в налоговом учете. Многочисленные нормативные документы, богатая арбитражная практика, разнообразие самих видов рекламы и способов ее размещения, частичное нормирование затрат значительно осложняют действия бухгалтера при признании таких расходов для целей налогообложения. Часто не представляется однозначным даже отнесение затрат к статье расходов на рекламу.

Настоящее издание призвано помочь бухгалтеру сориентироваться в терминологии современной рекламы, а также обеспечить экономическую обоснованность и документальное подтверждение расходов на рекламу и их правильную оценку.

В каждом из разделов издания содержится большое количество примеров, в том числе примеров арбитражной практики по спорным моментам налогообложения рекламных расходов.

Учет и налогообложение расходов на рекламу - читать онлайн бесплатно ознакомительный отрывок

Шрифт:

Интервал:

Закладка:

Согласност. 1006ГКРФпринципалобязануплатитьагентувознаграждениевразмереивпорядке,установленныхвагентскомдоговоре.

На основании ст. 1011 ГК РФ к отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 «Поручение» ГК РФ или главой 51 «Договор комиссии» настоящего Кодекса, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если эти правила не противоречат положениям главы 52 «Агентирование» ГК РФ или существу агентского договора.

При этом правилами о договоре комиссии предусмотрено, что комитент обязан возмещать израсходованные на исполнение комиссионного поручения суммы (ст. 1001 ГК РФ), равно как и согласно правилам главы 49 ГК РФ доверитель обязан возмещать понесенные поверенным издержки, если иное не предусмотрено договором поручения (ст. 975 ГК РФ).

Таким образом, независимо от того, действует агент по условиям договора от имени принципала или от своего имени, последний должен помимо вознаграждения возмещать агенту расходы, связанные с исполнением поручения.

В соответствии со ст. 1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При этом если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Таким образом, если в рамках агентского договора агент несет расходы на рекламу товаров (работ, услуг) принципала, вышеуказанные расходы должны осуществляться за счет принципала (принципал возмещает эти расходы агенту).

Согласно п. 9 ст. 270 НК РФ не учитываются при определении налоговой базы по налогу на прибыль расходы организации в виде имущества (включая денежные средства), переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору, а также в счет оплаты затрат, произведенной комиссионером, агентом и (или) иным поверенным закомитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Таким образом, расходы агента на рекламу товаров (работ, услуг) принципала не могут учитываться в составе расходов для целей налогообложения по налогу на прибыль, как и в бухгалтерском учете.

Что касается платы за использование товарного знака принципала, то в рассматриваемом случае использование товарного знака осуществляется агентом в интересах принципала (в целях исполнения агентского договора). Плата за такое использование взиматься не должна. Данные расходы не соответствуют критериям экономической оправданности, направленности на получение дохода и, следовательно, не учитываются для целей налогообложения прибыли.

Как следует из примера, агент использовал правомерно товарный знак, однако списывать расходы на его рекламу он все равно не имел права. Вышеприведенная ситуация актуальна для всех типов посреднических договоров.

3. Требования к рекламе

Участниками отношений в сфере рекламы являются:

Каждой из сторон данных взаимоотношений Закон о рекламе устанавливает свои правила и свою ответственность за их нарушение.

Так, реклама должна быть распознаваема без специальных знаний или без применения технических средств именно как реклама непосредственно в момент ее представления, то есть аудитория рекламы должна быть извещена о том, что получаемая информация носит рекламный характер.

Согласно п. 7. 1 ст. 5 Закона о рекламе, если в рекламе указана цена товара и иных объектов рекламирования, стоимостные показатели должны быть указаны в рублях, а в случае необходимости – дополнительно в иностранной валюте.

В соответствии со ст. 8 Закона о рекламе в рекламе товаров при дистанционном способе их продажи должны быть указаны сведения о продавце таких товаров:

– наименование, место нахождения и государственный регистрационный номер записи о создании юридического лица;

– фамилия, имя, отчество, основной государственный регистрационный номер записи о государственной регистрации физического лица в качестве индивидуального предпринимателя.

На основании ст. 11 Закона о рекламе, если в соответствии с ГК РФ реклама признается офертой, такая оферта действует в течение двух месяцев со дня распространения рекламы при условии, что в ней не указан иной срок.

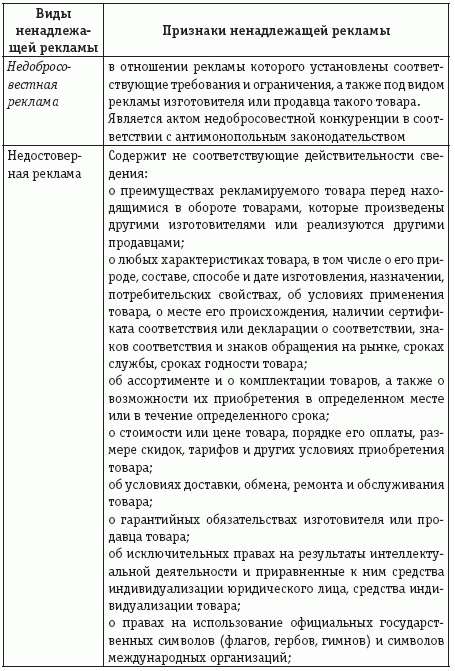

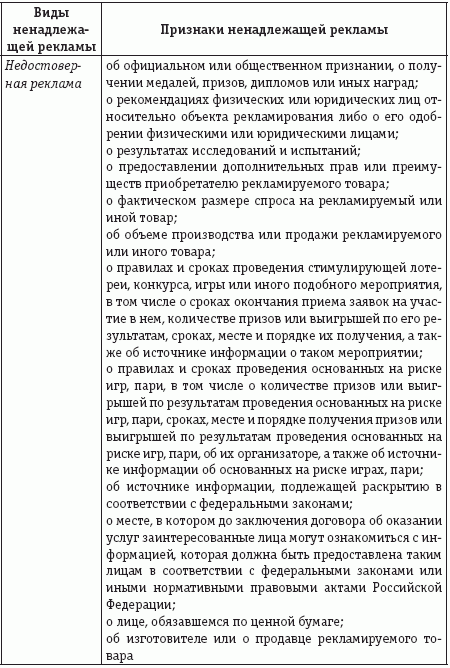

Реклама должна быть добросовестной и достоверной. Недобросовестная реклама и недостоверная реклама не допускаются.

Согласно ст. 5 Закона о рекламе ненадлежащая реклама может иметь следующие признаки:

Кроме того, реклама не должна:

– побуждать к совершению противоправных действий;

– призывать к насилию и жестокости;

– иметь сходство с дорожными знаками или иным образом угрожать безопасности движения автомобильного, железнодорожного, водного, воздушного транспорта;

– формировать негативное отношение к лицам, не пользующимся рекламируемыми товарами, или осуждать таких лиц.

В рекламе не допускаются:

– использование иностранных слов и выражений, которые могут привести к искажению смысла информации;

– указание на то, что объект рекламирования одобряется органами государственной власти или органами местного самоуправления либо их должностными лицами;

– демонстрация процессов курения и потребления алкогольной продукции, а также пива и напитков, изготавливаемых на его основе;

– использование образов медицинских и фармацевтических работников, за исключением такого использования в рекламе медицинских услуг, средств личной гигиены, в рекламе, потребителями которой являются исключительно медицинские и фармацевтические работники, в рекламе, распространяемой в местах проведения медицинских или фармацевтических выставок, семинаров, конференций и иных подобных мероприятий, в рекламе, размещенной в печатных изданиях, предназначенных для медицинских и фармацевтических работников;

Шрифт:

Интервал:

Закладка: