Анна Литвинюк - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- ISBN:978-5-699-18065-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Ваша оценка:

Анна Литвинюк - Экономический анализ краткое содержание

Информативные ответы на все вопросы курса «Экономический анализ» в соответствии с Государственным образовательным стандартом.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Шрифт:

Интервал:

Закладка:

Регрессионный анализ предназначен для выбора формы связей, типа модели, определения расчетных значений зависимой переменной (результирующего признака).

Применение корреляционного анализа позволяет решить следующие задачи:

1. Определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т. е. выяснить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу.

2. Установить относительную степень зависимости результативного показателя от каждого фактора.

Необходимые условия применения корреляционного анализа:

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

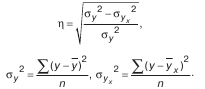

При использовании способов парной корреляции связь между корреляционным фактором и результативным показателем характеризуется прежде всего коэффициентом корреляции, который может изменяться от нуля до единицы. Чем ближе он к единице, тем более тесная связь между анализируемыми показателями. Коэффициент корреляции с плюсом указывает на прямую связь, с минусом – на обратную:

где р – число наблюдений; у – результативный показатель; x – факторный показатель.

Далее корреляционый анализ дополняется регрессионным анализом. Зависимость исследуемого показателя от одного фактора в простейшем виде можно представить формулой у = а + bx. Для определения параметров (а и b) этого уравнения используется метод наименьших квадратов, решается такая система уравнений:

Размер влияния фактора на результат оценивается по параметру b (коэффициент регрессии), что показывает, на сколько единиц изменяется хозяйственный результат при изменении размера фактора на единицу.

При измерении тесноты связи при криволинейной зависимости используется универсальное корреляционное отношение:

Множественный корреляционный анализ более сложен, он состоит из нескольких этапов:

1. Определение наиболее существенных факторов.

2. Сбор и оценка исходной информации.

3. Изучение характера и моделирование связи между факторами и результативным показателем (подбор математического уравнения, наиболее точно выражающего сущность связи).

4. Расчет показателей связи.

5. Статистическая оценка результатов корреляционного анализа.

18. Базовые способы и модели прогнозирования деловой активности

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта продукции.

Количественная оценка и анализ деловой активности производятся по двум направлениям:

• степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

• уровень эффективности использования ресурсов коммерческой организации.

Наиболее информативные аналитические выводы формулируются в результате сопоставления темпов изменения основных показателей. Оптимальным считается следующее соотношение таких темповых показателей:

100 % < Tc

где Тс, Трп, Tп соответственно – темп изменения совокупного капитала, авансированного в деятельность коммерческой организации, объема реализации и прибыли.

Первое неравенство означает, что экономический потенциал коммерческой организации возрастает; второе – по сравнению с увеличением экономического потенциала, объем реализации возрастает более высокими темпами; из третьего неравенства следует, что прибыль возрастает опережающими темпами.

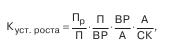

Для характеристики деловой активности акционерных компаний также используют коэффициент устойчивости экономического роста:

где П4 – чистая прибыль (доступная к распределению между владельцами организации); Д – дивиденды, выплаченные акционерам; СК – собственный капитал.

К уст. роста – показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала, или какими, в среднем, темпами может развиваться коммерческая организация в дальнейшем, не меняя сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т. д. Связь коэффициента К уст. роста с этими показателями может быть описана жестко детерминированной факторной моделью:

где Пр – чистая прибыль, реинвестируемая в развитие; ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия. Экономическая интерпретация:

• первый фактор модели характеризует дивидендную политику в коммерческой организации, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

• второй фактор характеризует рентабельность продаж;

• третий фактор отражает ресурсоотдачу;

• четвертый фактор (коэффициент финансовой зависимости) характеризует соотношение между заемными и собственными источниками средств.

Основными оценочными показателями в рамках оценки деловой активности как уровня эффективности использования ресурсов коммерческой организации являются показатели ресурсоотдачи. Так, показатель эффективности использования основных фондов (фондоотдача) рассчитывается по формуле

где ОС – средняя стоимость основных средств.

Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объем производства (в стоимостном измерении), приходящийся на одного работника.

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами: рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели.

Шрифт:

Интервал:

Закладка: