Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Совершение операции, входящих в третью группу, увеличивают одновременно размер имущества организации и их источников (обязательств). Причем итоги актива и пассива (валюта) баланса увеличивается на одну и ту же сумму. Примеры таких операций: получение материалов от поставщиков с последующей оплатой, поступление на расчетный счет ссуд банка.

Совершение операций четвертой группы вызывает уменьшение одновременно размера средств (имущества) организации и их источников (обязательств), причем итоги актива и пассива (валюта) баланса уменьшаются на одну и ту же сумму. Примеры таких операций: погашение с расчетного счета банковских ссуд, погашение задолженности поставщикам за полученные от них материалы, выплата из кассы заработной платы работникам организации.

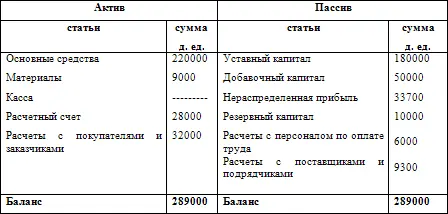

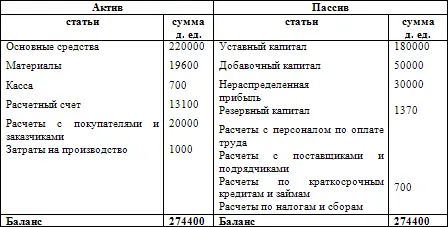

Рассмотрим изменения, происходящие в балансе под влиянием хозяйственных операций на условном примере взятом из учебного пособия В.А. Лугового «Организация бухгалтерского учета и отчетность» с изменениями и дополнениями.

Вступительный баланс

д. ед.

Операции первой группы : 1. Поступило в кассу с расчетного счета 6000 д. ед.

2. Поступило на расчетный счет от покупателей 12000 д. ед.

3. Переданы материалы в производство 1000 д. ед.

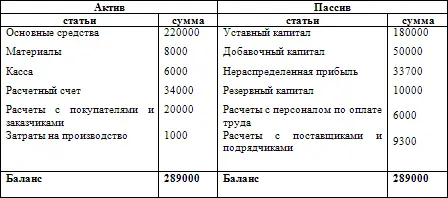

Измененный баланс

(после отражения в нем операций первой группы) д. ед.

Эти операции вызвали изменения только в составе имущества организации (в активе баланса). Они характеризуют превращение (переход) одних видов средств в другие. Пассив баланса не изменился, не изменилась и валюта баланса.

Операции второй группы : 1. Прибыль направлена на увеличение резервного капитала в сумме 3700 д. ед.

2. Получен кредит в банке, направленный на погашение задолженности поставщика, – 9000 д. ед.

3. Удержан из оплаты труда в бюджет налог на доходы работников организации 700 д. ед.

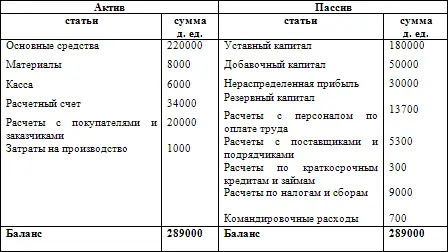

Измененный баланс

(после отражения в нем операций второй группы)

Как видим, актив баланса не претерпел изменений, произошли изменения только в пассиве (в составе источников средств). Валюта баланса также не изменилась. Операции второй группы характеризуют превращение (переход) одних видов источников в другие.

Операции третьей группы: 1. Получены от поставщиков материалы на сумму 11600 д. ед.

2. Зачислена на расчетный счет ссуда банка – 25000 д. ед. (увеличились имущество и обязательства на 36600 д. ед.)

Измененный баланс

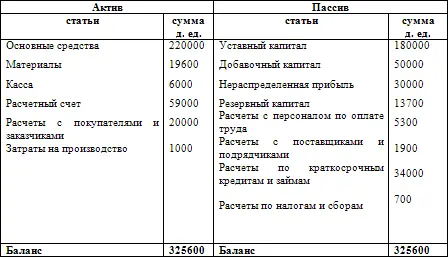

(после отражения в нем операций третьей группы)

Здесь имеет место, с одной стороны, увеличение в активе баланса средств (имущества) организации (материалов и денежных средств на расчетном счете), а с другой – увеличение в пассиве баланса источников их покрытия: обязательств организации поставщикам и банку за кредит. В результате этих операций изменилась (увеличилась) валюта баланса, но равенство итогов актива и пассива баланса не нарушилось.

Операции четвертой группы : 1. Выплачена заработная плата из кассы в сумме 5300 д. ед.

2. Перечислено с расчетного счета поставщикам 11900 д. ед.

3. С расчетного счета погашена задолженность банку по полученным ссудам – 34000 д. ед. (Уменьшились имущество и обязательства на 51200 д. ед.)

Измененный баланс

(после отражения в нем операций четвертой группы)

Как видно, в активе баланса произошло уменьшение имущества организации(денежных средств организации в кассе и на расчетном счете); одновременно в пассиве уменьшается сумма обязательств организации перед персоналом по оплате труда, поставщикам за материалы и банку по полученным кредитам.

Совершение операций, четвертой группы привело к изменению (уменьшению) валюты баланса, но и в этом случае не нарушилось равенство итогов актива и пассива баланса.

Для того, чтобы практически ориентироваться в четырех типах проводок и множества счетов необходимо соблюдать и последовательно применять правила:

1) сформулировать экономическое содержание хозяйственной (или финансовой) операции;

2) выделить в ней две стороны:

а) что увеличивается, (какие виды средств или их источников);

б) за счет уменьшения чего (каких средств или источников);

3) выбрать из плана счетов название счетов, соответствующих содержанию а) и б); определить какой из них активный, а какой – пассивный;

4) выбрать из четырех типов проводок соответствующую конструкцию;

5) проверить, отражает ли получившаяся проводка содержание хозяйственной операции и не противоречит ли она в сформированном виде нормативным актам, требованиям.

Каждая хозяйственная операция оформляется первичным документом и на основании его регистрируется в накопительной ведомости или журнале, которых может быть несколько. Затем переносится в Главную книгу. Процесс переноса журнальной записи в Главную книгу называется разноской.

Главная книгапредставляет собой учетный регистр синтетического учета. В ней открываются все счета, применяемые в конкретной организации, ведется она в течение года. В счетах записывается сальдо на начало года (на 1 января), ежемесячно производится регистрация итоговых данных из соответствующего журнала (ведомости), выводятся обороты за месяц и сальдо на конец месяца.

Таким образом, в Главной книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам.

Равенство дебетовых и кредитовых сальдо по счетам Главной книги проверяется с помощью пробного баланса.

2.1.3. Бухгалтерская сбалансированность и бухгалтерский отчет

Бухгалтерская сбалансированность отражается в отчете о финансовом состоянии организации, так называемом балансовом отчете. Чтобы уяснить экономическую сущность сбалансированности представим себе, что балансовый отчет составляется после каждой хозяйственной операции.

Рассмотрим это на условном примере.

Операция 1. Учредители заключили соглашение о создании общества с ограниченной ответственностью – ООО «Стимул».

1 июня 200Х года они внесли на расчетный счет после регистрации общества 5000 д. ед. Балансовый отчет будет выглядеть следующим образом:

Читать дальшеИнтервал:

Закладка: