Пол Хейне - Экономический образ мышления

- Название:Экономический образ мышления

- Автор:

- Жанр:

- Издательство:Дело

- Год:1991

- ISBN:9785702004709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Пол Хейне - Экономический образ мышления краткое содержание

Экономический образ мышления - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

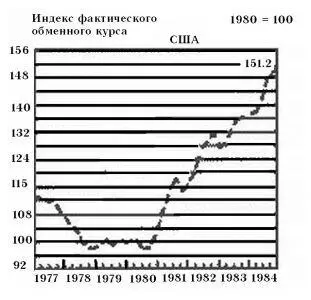

Вспомним жалобы на "завышенный курс доллара", постоянно раздававшиеся в 1980-1985 гг., когда цена американского доллара относительно большинства других валют возросла более чем на 50%. Нетрудно догадаться, что кое-кому это было очень невыгодно. Пятидесятипроцентное увеличение курса доллара делает экспортируемые из США товары на 50% дороже для иностранных покупателей. Ясно, что это не может обрадовать американские фирмы, пытающиеся продать товары на зарубежных рынках. Вместе с тем рост курса доллара на 50% означает удешевление на 1/3 средних цен на импортируемые в США товары, что никак не может понравиться тем американским фирмам, которые поставляют конкурирующую продукцию на внутренний рынок. (Гораздо реже и тише звучали голоса тех, кто отмечал, что американцы получили выгоду, покупая подешевевшие на 1/3 импортные товары. На интересы потребителей обычно обращают куда меньше внимания, чем на жалобы производителей.)

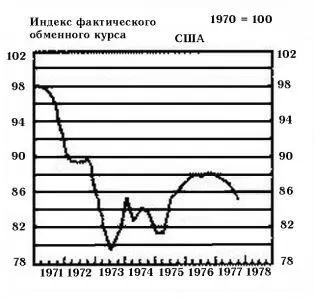

Что же вызвало этот крутой подъем обменного курса доллара? Прежде всего, надо отметить, что в 1980 г. он стоял на крайне низкой отметке. На протяжении всех 70-х годов цена доллара на валютных рынках катилась вниз. В 1980 г. она составила лишь 70% от уровня 60-х годов <���здесь использовался средневзвешенный курс доллара по отношению к валютам стран - главных партнеров США. Весами при исчислении этого показателя являлись объемы торговли США с каждой из этих стран. -

Прим. авт

.>. Поэтому удорожание доллара после 1980 г. в значительной степени было просто его возвратом на прежние позиции. Естественно, сразу же встает вопрос, чем объясняется обесценивание доллара в 70-е годы.

Взлеты и падения доллара

Они объясняются инфляцией, поразившей американскую экономику в 70-е годы. До 70-х годов ожидалось, что темпы инфляции в США всегда будут ниже, чем в других странах. Эти ожидания опирались на послевоенный опыт; наши политические институты в тот период показали способность противостоять давлению инфляции, перед которым капитулировали правительства других стран. Естественно, поскольку ожидалось, что доллар сохранит свою ценность лучше, чем другие валюты, то иностранцы держали значительную часть своего состояния в долларовых активах.

В 70-е годы постепенно выяснилось, что США вовсе не застрахованы от инфляции. Темпы роста цен у нас догнали и даже обогнали аналогичные показатели других развитых стран. Тогда инвесторы потеряли доверие к доллару. Они ожидали, что в ближайшем будущем доллар будет обесцениваться, и поэтому соглашались приобретать доллары только по пониженной цене. В результате курс доллара по отношению к иностранной валюте сокращался до тех пор, пока не достиг такого уровня, при котором иностранцы были согласны держать у себя все имевшиеся у них доллары.

В 80-е годы появились признаки того, что США вновь собираются поставить инфляцию под контроль. ФРС заявила о своем решении контролировать рост денежной массы, новая администрация, получившая мандат от консерваторов, клялась положить конец расточительным государственным расходам, которые, как утверждалось, повинны в инфляции 70-х. Валютными курсами управляют ожидания. Смена ожиданий привела к росту курса доллара еще до того, как темпы инфляции в США действительно сократились в 1982-1983 гг.

Конечно, это еще не вся история, но для начала и этого хватит: обилие подробностей только затемнит картину. Картина же, в общих чертах, такова: обменный курс доллара определяется отношением количества долларов, которое иностранцы желают иметь, к количеству долларов, которое достается им в результате международных сделок с американцами. Когда, при прочих равных условиях, спрос иностранцев на доллар растет, его курс увеличивается. Иностранцы же предъявляют повышенный спрос на доллары тогда, когда приходят к выводу, что в будущем доллар будет сохранять ценность лучше, чем они полагали раньше, или что инвестиции в США стали более привлекательными, чем прежде.

Все эти обстоятельства приводят к тому, что валютные курсы движутся вверх и вниз, и это делает международные сделки более рискованными, чем они могли бы быть. Такого рода неопределенность затрудняет производителям оценку будущего спроса на их продукты: даже когда эти продукты не экспортируются, им приходится конкурировать с импортными товарами, цены которых могут внезапно и значительно измениться из-за движения валютных курсов. Следовательно, учащаются дорогостоящие ошибки, и спады, причиной которых они являются, становятся более частыми и суровыми. Было бы куда лучше, если бы валютные курсы оставались стабильными.

Бреттон-Вудская система

Именно для того, чтобы создать систему стабильных валютных курсов, западные страны после второй мировой войны создали Международный валютный фонд (МВФ). МВФ должен был помогать каждой стране-участнице, валюта которой начинает обесцениваться, и рекомендовать проведение девальвации, если существующий валютный курс значительно завышен и не отражает реальной ценности данной валюты. Поскольку темпы экономического роста и инфляции в разных странах различны, то время от времени валютные курсы приходится пересматривать. Но основной целью Бреттон-Вудской системы (названной так по имени городка в штате Нью-Гемпшир, где в 1944 г. были заключены первые международные валютные соглашения) были именно стабильные валютные курсы. Чтобы их поддерживать, каждая страна должна была по мере необходимости покупать и продавать собственную валюту. (Курсы всех валют были фиксированы по отношению к доллару, а курс доллара - по отношению к золоту.) Создатели системы надеялись, что все это поможет развитию международной торговли.

Система принесла свои результаты. Международная торговля в условиях Бреттон-Вудской системы росла примерно вдвое быстрее, чем внутреннее производство стран-участниц. В свою очередь, преимущества международной специализации способствовали росту реальных доходов населения. Но международную систему твердых валютных курсов трудно поддерживать, если страны-участницы проводят у себя различную экономическую политику. Ведь тогда в этих странах разными темпами растет промышленное и сельскохозяйственное производство, по-разному складывается структура относительных цен, с неодинаковой скоростью протекает инфляция. Все это вызывает большие колебания спроса на те или иные валюты. Чтобы предотвратить обесценивание или завышенную оценку своей валюты в этих условиях, правительства часто были вынуждены производить массированные и длительные интервенции на валютных рынках.

Читать дальшеИнтервал:

Закладка: