Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. ПЭС должны стать структурой, которая будет способна координировать деятельность всех подразделений и позволит перейти от вертикального управления к управлению вертикально-горизонтальному.

3. ПЭС должны стать структурой, которая будет нести ответственность за подготовку документов, необходимых для формирования основного бюджета.

6.2. Основной бюджет

Что такое основной бюджет?

Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Для чего нужен основной бюджет?

По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20 % своих доходов.

Чтобы избежать этих потерь, вы должны постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования.

На одном из предприятий внедрение системы бюджетирования позволило добиться увеличения годового денежного потока на 14 млрд руб. и снизить дебиторскую задолженность более чем на 35 млрд руб. На другом предприятии подготовленный основной бюджет позволил увидеть руководству, что реальная потребность в финансировании за счет кредитов банков на 4,5 млрд руб. меньше, чем планировалось финансовым отделом.

Еще на одном предприятии подготовленный основной бюджет в комплексе с программным обеспечением позволил компании оперативно корректировать свои планы, в результате чего:

1) прекратились задержки с выплатой заработной платы;

2) увеличилась загрузка оборудования с 20 % до 40 %;

3) прекратились перебои поставок сырья;

4) перестала расти кредитная масса;

5) снизилась дебиторская задолженность с 7 млрд руб. до 1,5 млрд руб.;

6) увеличился поток денежных средств более чем на 3 млрд руб.

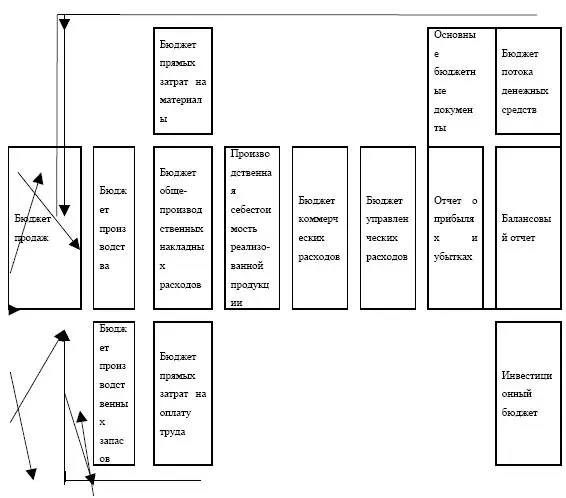

Основной (общий) бюджет состоит из 3 обязательных финансовых документов:

1) прогноза отчета прибылей и убытков;

2) прогноза отчета о движении денежных средств;

3) прогноза балансового отчета.

Процесс бюджетирования условно может быть разделен на 2 составные части:

1) подготовка операционного бюджета;

2) подготовка финансового бюджета.

Операционный бюджетсостоит из:

1) бюджета продаж;

2) бюджета производства;

3) бюджета производственных запасов;

4) бюджета прямых затрат на материалы;

5) бюджета производственных накладных расходов;

6) бюджета прямых затрат на оплату труда;

7) бюджета коммерческих расходов;

8) бюджета управленческих расходов;

9) отчета о прибылях и убытках.

Финансовый бюджетсостоит из:

1) инвестиционного бюджета;

2) кассового бюджета;

3) балансового отчета.

Схема 6.1. Блок-схема формирования основного бюджета

Примечание

На данной блок-схеме отражена только логическая последовательность процесса бюджетирования, и не отражены все возможные связи между бюджетами.

Бюджеты могут быть недостижимыми, если недостижимы поставленные цели.

Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики, подробно изложенные в разделе «Анализ состояния предприятия».

Диагностика состояния предприятия – это инструмент, который позволяет оценить эффект («улучшение – ухудшение положения») и эффективность (например, соотношение «затраты – объем продаж») принятых бюджетов.

1. Старайтесь при составлении бюджетов применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных.

2. Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ («что будет, если…»).3. Рекомендуется составлять бюджет на 3 года вперед с разбивкой в первый год по месяцам.

Бюджет продаж

Прогноз объема продаж.

1. Прогноз объема продаж – это необходимый предварительный этап работы по подготовке бюджета продаж.

2. Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объем продаж может быть достигнут.

3. Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микро– и макроэкономических факторов, в том числе описываемых статистическими данными.

Факторы, влияющие на прогноз объема продаж:

1) объем продаж предшествующих периодов;

2) производственные мощности;

3) зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т. д.;

4) относительная прибыльность продукции;

5) изучение рынка, рекламная кампания;

6) ценовая политика, качество продукции;

7) конкуренция;

8) сезонные колебания;

9) долгосрочные тенденции продаж для различных товаров.

Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов.

1. Функциональный метод – информация о прогнозах стекается от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза объема продаж и за составление бюджета продаж (недостаток – высокая степень субъективности оценок).

2. Статистические методы – трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения.

3. Групповое принятие решений – участвуют руководство компании, начальники ПДО, МТС, финансового отдела и т. д. (достоинство – простота и скорость, но распыляется ответственность).При прогнозировании продаж в терминах «Товар / Рынок» могут рассматриваться 4 вида прогнозов.

Таблица 6.1. Виды прогнозов

Базовый прогноз скорее всего окажется наиболее надежным, так как на него не влияют погрешности, связанные с освоением новых рынков и выпуском новых продуктов.

Прогноз А менее вероятен, чем базовый, что связано со сложностью получения достоверной оценки поведения потребителей на новых рынках.

Читать дальшеИнтервал:

Закладка: