Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вот некоторые из важнейших факторов, которые нужно учитывать:

1) возможно, разумнее использовать доллары США (или другую твердую валюту), если:

а) нужен иностранный инвестор;

б) существенная часть первичных инвестиций (операционных расходов) выражена в твердой валюте;

в) инфляция высока;

2) возможно, разумнее использовать рубли, если:

а) предприятие мало работает или не работает вовсе на международном рынке;

б) сырье поступает из России;

в) сбыт проходит в России;

г) возможный источник финансирования находится в России.Прогноз в твердой валюте также облегчает оценку учетной ставки, которая обсуждается при рассмотрении оценки прогноза денежных потоков.

Пример

У предприятия есть инвестиционный проект. Как этот проект повлияет на денежные потоки этого предприятия?

Предприятие является давним производителем спортивных велосипедов. Оно недавно столкнулось со следующими сложностями:

1) падением сбыта из-за роста конкуренции со стороны китайского импорта и общего экономического спада;

2) снижением рентабельности из-за роста цен на сырье.

Для исправления положения предприятие рассматривает проект инвестирования в новое оборудование и лицензионную технологию. Руководство считает, что проект улучшит качество продукции и увеличит поступления.

Производство качественных велосипедов должно вернуть долю рынка, захваченную китайским импортом, а улучшение производительности увеличит рентабельность.Необходимо подготовить документы к проекту, в том числе провести его тщательную финансовую оценку.

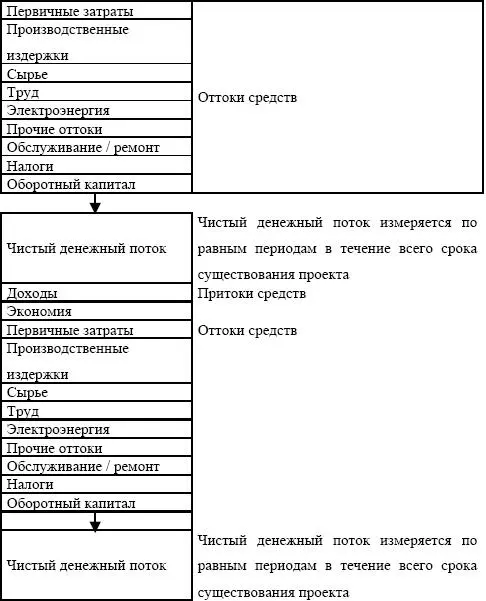

Таблица 7.6. Прогноз денежных потоков

Вначале выполняется расчет первичных затрат проекта, которые представляют собой отток денежных средств.

Приростный отток по зданию – это лишь затраты на ремонт. Само здание – это невозвратный расход и поэтому не связано с анализом проекта. Объем сбыта – основа притока средств от валового объема продаж.

Прогноз объема сбыта и цен основан на имеющихся данных за прошлые периоды и на дополнительной информации, полученной от дистрибьюторов.

Приток средств от сбыта также зависит от цены, инфляции, условий торговли и стратегии производства.

Инфляция:

1) предприятие планирует установить в будущем цены, равные текущим средним ценам с учетом инфляции;2) ожидаемые годовые темпы инфляции.

Прогноз оттоков средств по проекту

Что нужно помнить при прогнозировании денежных потоков:

1) оттоки средств включают ряд затрат – издержки производства, накладные расходы и налоги, требующие поправки с учетом инфляции;

2) при внесении поправок на инфляцию нужно учитывать кумулятивную инфляцию за предыдущий период.Зная расчетные темпы инфляции, можно легко рассчитать показатель инфляции на любой год:

(1 + INFLn) х (1 + INFLm) х…. = INFL

INFL – показатель инфляции на рассчитываемый год;

INFLn, INFL m…. – показатели инфляции за предыдущие годы;

n, m… – годы, предшествующие рассчитываемому году.

Для более достоверного расчета показателя инфляции, необходимо рассчитывать показатели как минимум трех лет.

При прогнозировании издержек производства нужно помнить, что они могут иметь постоянные и переменные составляющие.

Далее рассматривается прогнозирование приростных составляющих издержек с учетом постоянных и переменных составляющих.

Прежде всего из издержек производства рассматривается стоимость сырья.

Допущения по сырью:

1) стоимость единицы сырья (RMC) сейчас равна 100 000 руб. Принято, что цена на сырье существенно не изменится и вырастет в соответствии с темпами годовой инфляции на 2 %;

2) руководство предприятия считает, что инвестиции в технологию позволит увеличить прибыль за счет сырья начиная, например, с 2004 г. (после монтажа оборудования и обучения персонала). В результате стоимость сырья на единицу продукции снизится на 12 % по сравнению, например, с 2002 г.Тогда, основные формулы для приростных издержек по сырью будут иметь вид:

1) е 2003: RMC02 х (Сбыт03 – Сбыт02) х (1 + INFL02 + 0,02), 2) с 2004: RMC02 х (1–0,12) х (Сбыт04 – Сбыт02) х (1 + INFL03 + 0,02) х (1 + INFL02 + 0,02),

Снижение издержек по сырью в результате реализации проекта относится ко всему производству, а не только к приросту сбыта.

Снижение издержек по сырью представляет собой приростную экономию средств за счет реализации проекта, и ее нужно включить в денежные потоки проекта.

Трудовые издержки – второй важнейший элемент издержек производства.

Необходимо помнить, что помимо зарплаты рабочим, общие издержки по персоналу будут включать отчисления от заработной платы в размере 40,5 %.

Затраты на электроэнергию – третий элемент производственных издержек.

В России промышленность подвластна политическому влиянию, что может вызвать резкие изменения в ценах.

Существует шкала тарифов на электричество. По достижении определенного уровня потребления применяется повышенный тариф.Расчет других оттоков средств: техобслуживание, ремонт и налоги.

Техобслуживание (ремонт):2003 г. формула прироста затрат на техобслуживание (ремонт) по проекту будет иметь вид:

Фз × (МС02) × (1 + INFL02) × (Сбыт02) + Пз × (МС02) × (1 + INFL02) × (Сбыт02) × (Сбыт03) / (Сбыт02) – (МС02) × (1 + INFL02) × (Сбыт02),

Ф 3 – Фиксированные затраты на единицу (МС); Пз – переменные затраты на единицу (МС);

НалогиСчитается, что общая сумма налогов – 40 % от валовых доходов.

Замечание об амортизации

Предположим, у нас пятилетняя шкала амортизации, а оборудование, закупленное под проект предприятия, будет ежегодно амортизироваться на 240 000 долл.

Амортизация не относится к денежным затратам, но она вычитается из суммы налогов и дает налоговую защиту. Есть два возможных способа включить амортизацию в прогноз денежных потоков:

1) вычесть амортизационные затраты из чистого дохода вместе с другими издержками, тем самым существенно сократив базу налогообложения. Затем вычесть налоги, обязанные к уплате по этой сокращенной базе, а после снова прибавить амортизацию для получения фактического денежного потока;

2) не вычитать амортизацию из базы налогообложения, а рассчитать и вычесть налоги, обязанные к уплате по полной базе, а затем снова прибавить налоговые льготы по амортизации: амортизацию, умноженную на ставку налога.

В данном примере воспользуемся первым способом учета амортизации.В расчет включается лишь та амортизация, которая возникает непосредственно в результате проекта.

Читать дальшеИнтервал:

Закладка: