Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Lock-up период: это период, когда вы можете зафиксировать прибыль, но при этом технически не можете вывести деньги из данной бумаги (обычно это 3 месяца с момента размещения). Перед инвестициями следует непременно уточнить о наличии lock-up периода.

• Возможность фиксировать прирост до истечения lock-up периода: уточняйте у вашего брокера, можно ли будет зафиксировать рост цены на бумагу. IPO-бумаги отличаются крайней нестабильностью: в первые дни начала торгов цена может взлететь, а потом сразу упасть ниже суммы размещения.

• Высокие комиссии: уточняйте комиссии за вход и выход, а также % от прибыли, который себе забирает брокер. Часто комиссии за вход в бумагу и выход из нее составляют 3–5 %. Прибавьте к этому еще и % от прироста.

• Порог входа: некоторые компании позволяют инвестировать в акции на этапе IPO от 50 тыс. долл., другие – от нескольких тысяч.

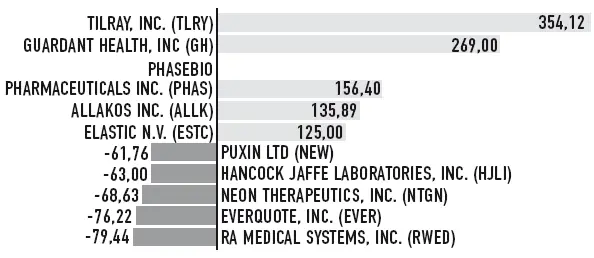

Учитывая уровень риска, присущий подобным инвестициям, я советую, чтобы они составляли не более 10–15 % от вашего портфеля, но это рекомендация лишь для тех, кто готов к риску. Выделите на инвестиции в IPO такую сумму, чтобы хватило минимум на 5, а лучше на 10 компаний (см. рис. 10.3).

Рисунок 10.3

Статистика IPO на американском рынке за последние 6 месяцев [20] www.nasdaq.com/markets/ipos/performance.aspx

Фьючерсы, опционы

Можно инвестировать в акции, фактически не покупая их, но тоже зарабатывая на изменении цен. Как?

На финансовом рынке есть 2 вида ценных бумаг для таких целей:

• Фьючерс – это производный финансовый инструмент (его еще называют дериватив, от англ. derive – происходить), сделка купли-продажи конкретного товара в конкретном объеме по конкретной цене в конкретный момент времени в будущем, утвержденная участниками сделки . Например, вы можете приобрести фьючерс на покупку 10 акций Сбербанка через неделю по цене 225 руб. за штуку. В этом случае вы приобрели, по сути, обязательство купить, но не саму акцию. Если через неделю рыночная цена акции стала равняться 230 руб., то вы заработали 5 руб. Фьючерсы бывают поставочные (когда вам реально нужно продать или купить конкретный актив) и расчетными (когда вам просто выплачивают разницу между ценой по контракту и рыночной, их большинство). Покупатель фьючерса платит лишь некоторый % от суммы сделки (гарантийное обеспечение), то есть в нашем примере вам не нужно кому-то платить 225 руб. за 10 акций Сбербанка, за покупку такого фьючерса с вас возьмут около 10–15 %, но прибыль или убыток по контракту рассчитывается с полной стоимости сделки. Цена на фьючерс меняется в зависимости от стоимости базового актива, то есть в зависимости от цены на тот товар, на который фьючерсный контракт и выпущен. Так что вы можете продать фьючерс и раньше его окончания, заработав на этом.

• Опцион – в отличие от фьючерса это право, а не обязанность купить или продать товар по определенной цене в определенном объеме в определенную дату в будущем . Если вы в назначенную дату понимаете, что это будет вам в убыток, то вы его не реализовываете. И все, что вы теряете при таком исходе, – это стоимость самого опциона.

Эти инструменты я обычно рекомендую более опытным инвесторам, но тем не менее они позволяют вам зарабатывать на разных активах, в том числе акциях, не покупая их, а приобретая контракт на их покупку или продажу.

Инвестиционные фонды акций

Как и в случае с облигациями, вы можете инвестировать в акции не напрямую, а через инвестиционный фонд, который представляет собой готовый портфель из акций разных компаний, контролируемый профессиональной управляющей компанией.

ИСТОЧНИК

ETF И ПИФ:

www.investfunds.ru

ДОСТУПНЫЕ ETF, БИРЖЕВЫЕ ФОНДЫ

НА РОССИЙСКОМ РЫНКЕ:

www.moex.com/s221

ETF НА ЗАРУБЕЖНОМ РЫНКЕ:

www.etfdb.com, www.morningstar.com

Через фонды вы можете инвестировать в акции компаний:

• отдельной отрасли (отраслевые фонды);

• разных отраслей, но одной страны;

• разных стран и т. д.

Если вы начинающий инвестор, то я рекомендую не создавать точечные стратегии в своем портфеле, так как если у вас будут акции только 1–2 отраслей, то диверсификация окажется недостаточной, портфель будет не слишком устойчивым и станет зависеть от благополучия лишь только этих двух отраслей. Обычно у начинающего инвестора все же не такой большой объем инвестиций, чтобы ему хватило и на инвестиции в акции индекса страны, где представлены все отрасли, и на точечные инвестиции в отдельную отрасль. Поэтому, если капитал недостаточен, я бы рекомендовала сосредоточиться на диверсификации по странам и на инвестициях в фонды акций разных стран, чем на инвестициях в отдельные отраслевые фонды.

Инвестиционные фонды акций я также разделяю на 2 категории:

• фонды активного управления, которые стремятся превзойти рынок;

• фонды пассивного управления, которые следуют за выбранным рыночным индексом, не предполагают активной торговли и не ставят целью превзойти тот индекс, за которым они следуют. Это фонды ETF и биржевые фонды. Уоррен Баффетт [21] Американский предприниматель и инвестор, один из самых богатых людей в мире. ( Прим. ред .)

, инвестор с мировым именем, является приверженцем именно пассивных инвестиций, так как считает, что в долгосрочной перспективе обыграть рынок невозможно. А если в долгосрочной перспективе обойти рынок нельзя, а фонды активного управления имеют более высокие комиссии, чем ETF и биржевые фонды, то стоит ли платить больше?

Здесь я скорее сторонник Баффетта: считаю, что делать ставку на то, что фонд сможет в долгосрочной перспективе переиграть рынок, не стоит.

• Во-первых, если сменится управляющий, то стратегия фонда может лишиться прежней эффективности.

• Во-вторых, ситуация на рынке непредсказуема и всегда угадывать его движение невозможно.

• В-третьих, далеко не факт, что прибыль сверх рынка окупит повышенные комиссии фонда активного управления.

Так что новичкам я советую остановить свой выбор на ETF и биржевых фондах, причем не отраслевых, а именно широкого охвата рынка, которые инвестируют в индекс страны.

Я рекомендую также начинать с фондов, доступных на российском рынке, особенно если речь про инвестиции в зарубежные акции и в иностранной валюте. В этом случае вы получаете существенные налоговые льготы, про которые я расскажу в отдельной главе (см. гл. 10).

Доверительное управление, личный брокер, торговые роботы, автоследование, robo-advisors

Как и в случае с облигациями, если вы не готовы сами выбирать акции, а инвестиции в фонды для вас слишком скучны, вам хочется более динамичной стратегии, то у вас есть следующие варианты инвестиций в акции, причем как на российском, так и зарубежном рынках:

Читать дальшеИнтервал:

Закладка: