Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp "Обложка книги")

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Жанр:

- Издательство:АСТ, CORPUS

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции] краткое содержание

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Хотя наш пример объясняет, почему кастодиан может предоставлять платежные услуги, неочевидно, почему это под силу банкам. Кастодиальное соглашение фундаментально отличается от депозитного соглашения. Банк не является кастодианом. На самом деле он обычно ссужает те деньги, которые были ему доверены. Делая вклад, вы ссужаете деньги банку и становитесь его кредитором, а банк — вашим заемщиком. Банк может воспользоваться одолженными ему деньгами в любых целях, которые считает приемлемыми: например, он выдает ссуды предпринимателям.

Конечно, вкладчику такая сделка кажется менее безопасной, чем ситуация, в которой банкир просто хранит ваши золотые монеты. Чем депозитное соглашение выгоднее кастодиального? У вкладов имеется заметное преимущество: вы, вместо того чтобы платить за хранение собственных средств, как правило, получаете процентный доход. Это объясняет, почему депозитные соглашения столь притягательны и почему кастодианы уступили место банкам.

Хотя банки не хранят деньги вкладчиков, а ссужают их, они предоставляют платежные услуги, как истинные кастодианы. Вкладчики ловят сразу двух зайцев. С одной стороны, они ссужают деньги, получая процентный доход. С другой стороны, их деньги остаются доступными. Почему же ссуда банку (то есть вклад) кажется «равносильной деньгам»? Это чудо банковского дела.

Глава 2

Механизм традиционного банковского дела

Банковское дело — это создание денег посредством кредитования. Традиционным банковским делом мы называем создание денег посредством кредитования в депозитных организациях, то есть в банках. Следовательно, наше определение банковского дела включает множество распространенных определений. Люди нередко называют банковским делом всю деятельность банков. Однако в нашем контексте под определение банковского дела подпадает лишь деятельность, связанная с созданием денег посредством кредитования. Не всю деятельность банков можно считать банковским делом, а банковским делом при этом занимаются не только банки.

Таким образом, ни предоставление ссуд, ни чистое хранение денег банковским делом не считаются. Оно гораздо сложнее. Оно уникальным образом соединяет оба этих направления. Для этого необходим балансовый отчет. Двустороннее банковское дело требует двойной записи. Отдельно предоставление ссуд и хранение денег могут осуществляться и на основе простой бухгалтерии.

Метод двойной записи появился в Италии в начале XIV в. [14] См.: Carruthers and Espeland 1991.

. От простой бухгалтерии его отличает необходимость учитывать каждую операцию дважды [15] Расходы Ситты лишь однажды отразятся в записях Бонафидеса: когда он зафиксирует снятие средств со счета Ситты. Снятие средств с банковского вклада, напротив, приведет к появлению двух записей: о снятии денег с вклада Ситты и об уменьшении наличных резервов банка. Обратите внимание, что некоторые операции дважды учитываются и в простой бухгалтерии. Операция Ситты и Натана дважды отразилась в записях Бонафидеса: как снятие средств со счета Ситты и как зачисление средств на счет Натана.

. Двойная запись дает несколько преимуществ. Она увеличивает точность учета, поскольку бухгалтеру приходится дважды проверять каждую операцию. Более того, становится проще отслеживать индивидуальные инвестиции в организации и оценивать экономический успех. Двойная запись позволяет обдумывать бизнес-процессы и экономическую эффективность [16] См.: Carruthers and Espeland 1991. Авторы подробно рассказывают, как двойная запись изменила экономическое мышление предпринимателей. Двойная запись рационализировала процесс принятия решений и стимулировала экономический рационализм.

. Благодаря ей организации не только ведут учет имеющихся активов, но и показывают, как активы финансируются. Организации, применяющие метод двойной записи, ведут учет на балансе [17] Обычно баланс составляется в конце финансового года. Современная двойная запись также включает другие финансовые отчеты, например отчет о прибылях и отчет о движении денежных средств, которые описывают финансовую деятельность организации в течение определенного периода.

.

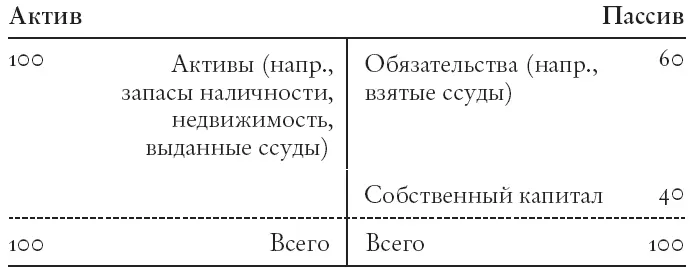

Баланс отражает финансовую ситуацию организации в конкретный момент в двух разделах: актив и пассив . В балансе выделяются активы, обязательства и собственный капитал. На рис. 2.1 показан стилизованный баланс.

Рис. 2.1. Стилизованный баланс.

К активам относятся физические, нематериальные и финансовые ресурсы под контролем организации, то есть все, чем она владеет. К обязательствам относятся все обязательства, которые организация взяла на себя в прошлом, то есть ее долги. Собственный капитал представляет собой право собственности, а не форму кредита: у него нет ни срока погашения, ни фиксированного номинального объема, ни заранее определенного процентного дохода. Тем не менее капитал относится к пассиву. (Мы объясним это ниже, раскрыв, как рассчитывается стоимость собственного капитала.)

Балансовая стоимость собственного капитала определяется чистой стоимостью организации. Она рассчитывается путем вычитания общей стоимости актива из общей стоимости пассива [18] Открытые акционерные общества финансируют себя капиталом, который торгуется на биржах. В этом случае рыночная стоимость торгуемого капитала может отличаться от его балансовой стоимости. Если не указано иное, то, говоря о стоимости собственного капитала, мы имеем в виду его балансовую стоимость.

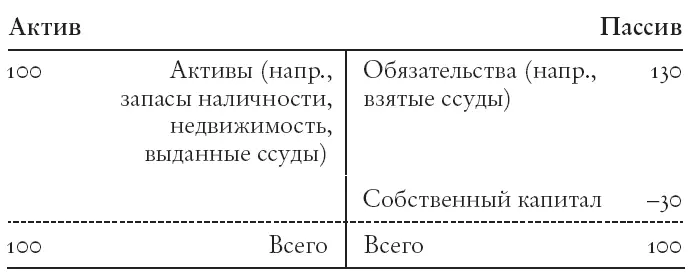

. Если стоимость собственного капитала положительная, то организация считается технически платежеспособной (на рис. 2.1 показан баланс технически платежеспособной организации). Если стоимость собственного капитала отрицательная, то организация считается технически неплатежеспособной ( рис. 2.2) [19] Иногда техническую неплатежеспособность называют балансовой .

.

Рис. 2.2. Стилизованный баланс технически неплатежеспособной организации.

Характеристики актива и пассива различаются в трех отношениях. Прежде всего они различаются по номинальному объему. Организация может взять несколько крупных ссуд и финансировать широкий спектр небольших активов. В нашем примере ( гл. 1) Сара может получить ссуду в размере 60 тыс. долларов и инвестировать ее вместе с 40 тыс. долларов собственных сбережений, чтобы открыть дело по обжарке кофе. Предположим, она купит обжарочный аппарат за 70 тыс. долларов, контейнер для хранения кофейных зерен за 6 тыс. долларов, осушитель воздуха за 3 тыс. долларов и лэптоп для общения с клиентами за 1 тыс. долларов. Остаток средств она сохранит в форме наличных. На рис. 2.3 показан баланс компании Сары.

Читать дальшеИнтервал:

Закладка: