Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском краткое содержание

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

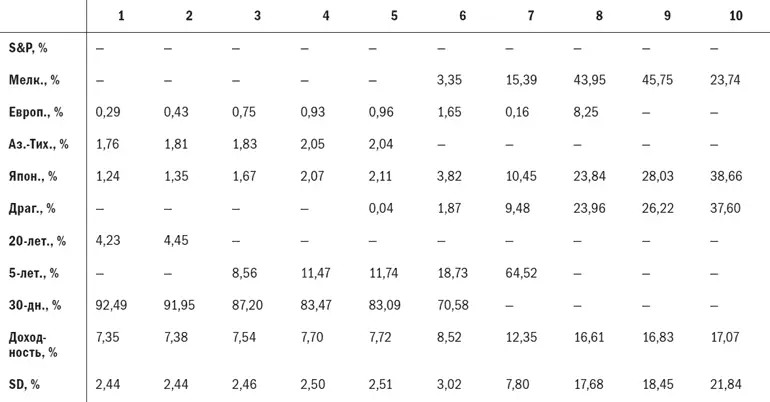

Табл. 5.2. Угловые портфели, 1970–1996 гг.

Примечание: S&P – акции S&P 500; Мелк. – акции мелких компаний США (CRSP дециль 9-10); Европ. – акции европейских компаний (MSCI Europe); Аз. – Тих. – акции компаний Азиатско-Тихоокеанского региона (исключая Японию, MSCI Pacific ex-Japan); Япон. – акции японских компаний (MSCI Japan); Драг. – акции компаний, занимающихся добычей драгоценных металлов (объективная категория компании Morningstar); 20-лет. – 20-летние казначейские облигации США; 5-лет. – 5-летние казначейские билеты США; 30-дн. – 30-дневные казначейские векселя США.

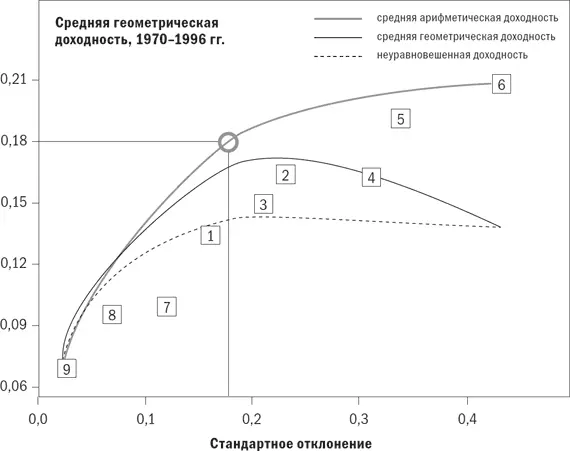

Рис. 5.1. Выходные данные оптимизатора MVOPlus

Математические подробности

MVOPlus обладает уникальной способностью определения портфеля с максимальной годовой доходностью (средней геометрической доходностью), в то время как все другие коммерческие оптимизаторы определяют актив с самой высокой средней арифметической доходностью в качестве последнего портфеля, который не является портфелем с максимальной средней геометрической доходностью. Это происходит потому, что разница между средней арифметической и средней геометрической доходностью равна примерно половине отклонения портфеля, или (SD) 2/ 2, и называется запаздыванием отклонения (variance drag). По мере движения вправо по графику соотношения доходности и риска запаздывание отклонения возрастает до точки, когда средняя геометрическая доходность начинает падать. Помните, что вы уменьшаете среднюю геометрическую доходность в годовом исчислении, а не среднюю арифметическую доходность.

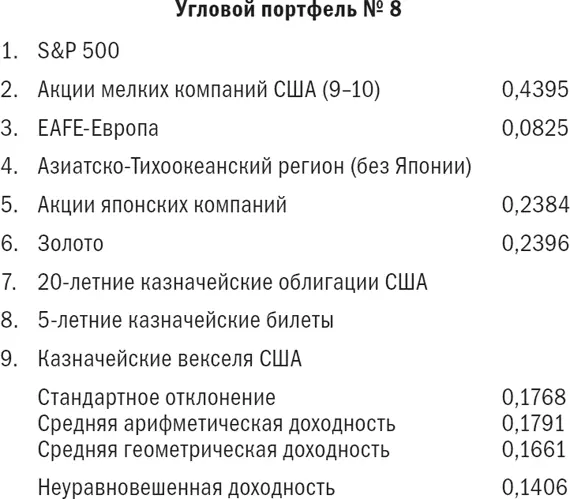

Конечно, вы не ограничены угловыми портфелями. Если вы решите, что хотите оказаться на середине пути между портфелями 7 и 8, то просто усредняйте составы двух портфелей для каждого актива.

Взгляните на портфель 7. Он примерно на треть состоит из акций и на две трети из 5-летних казначейских билетов. Пока все вроде бы нормально. Но посмотрите на состав акций: почти исключительно акции мелких компаний США, японских компаний и компаний, занимающихся добычей драгоценных металлов. Это не тот портфель, которым хотел бы владеть любой разумный человек. Неслучайно в него вошли три актива, по которым получена самая высокая доходность за период с 1970 по 1996 г. Мы только что столкнулись с губительным недостатком оптимизации – излишним пристрастием к активам, имеющим в последнее время высокую доходность. По сути, после небольшой практики можно добиться от оптимизатора расчета почти любого желаемого портфеля. Измените данные о доходности по большинству активов на несколько процентов в любом направлении, и этот актив будет либо доминировать в портфеле, либо полностью исчезнет из него. Вы думаете, что можете спрогнозировать доходность по всем основным классам активов в своем портфеле? Если да, то вы и в самом деле очень талантливы. Следовательно, два фундаментальных закона оптимизаторов:

• оптимизатор явно предпочтет активы с высокой исторической или ожидаемой доходностью;

• если вы можете достаточно точно предсказать исходные данные оптимизатора для того, чтобы близко подойти к будущей границе эффективности, то оптимизатор вам не нужен.

Из приведенного примера должны быть видны риски необдуманного ввода в оптимизатор исторической доходности, стандартного отклонения и корреляций. Доходность актива склонна к тенденции иметь обратный смысл за длительные периоды времени: актив с выдающейся доходностью за последние 10 лет, скорее всего, будет иметь доходность ниже среднего в последующие 10 лет. Поэтому некоторые в шутку прозвали оптимизаторы максимизаторами ошибок.

Для лучшего понимания ошибок оптимизации посмотрим на то, что в действительности происходит при необдуманном вводе исторических данных в оптимизатор. Разделим период с 1970 по 1998 г. на несколько пятилеток и один четырехлетний период. Далее оптимизируем каждый пятилетний период и посмотрим, как оптимальное распределение активов, состоящих только из акций, будет вести себя в последующий пятилетний период по сравнению с «портфелем труса», состоящим из равных частей всех шести активов, представленных акциями (крупных компаний США, мелких компаний США, европейских компаний, компаний Азиатско-Тихоокеанского региона, японских компаний и компаний, занимающихся добычей драгоценных металлов).

Начнем с периода 1970–1974 гг. В этот период оптимальную доходность показывало следующее распределение: 99,8 % акций компаний, занимающихся добычей драгоценных металлов, и 0,2 % акций японских компаний; годовая доходность составляла 29,97 %. При переносе этого распределения на период с 1975 по 1979 г. получаем доходность в размере 14,71 % по сравнению с 25,38 % по «портфелю труса».

В 1975–1979 гг. оптимальным распределением было владение 100 % акций мелких компаний США; годовая доходность составляла 39,81 %. Это распределение, по сути, оказалось довольно эффективным при переносе на период с 1980 по 1984 г.: доходность составила 21,59 % по сравнению с доходностью «портфеля труса» в 14,75 %.

В 1980–1984 гг. оптимальным распределением было 73 % акций мелких компаний США и 27 % акций компаний, занимающихся добычей драгоценных металлов: доходность составляла 21,94 %. При переносе на период с 1985 по 1989 г. это распределение приносило доходность 11,83 % по сравнению с 24,14 % на «портфель труса».

В 1985–1989 гг. оптимальное распределение – 100 % акций японских компаний; оно приносило ошеломляющую годовую доходность в размере 40,24 %. Следующие пять лет? Минус 5,5 % по сравнению с +7,54 % по «портфелю труса».

Полезно вернуться на «машине времени» в конец 1980-х гг. Несколько квадратных миль недвижимости в Токио стоили больше, чем вся Калифорния, и скоро всем предстояло заговорить по-японски. «Доходность индекса Nikkei в сто раз больше? Просто люди с Запада не понимают, как оценивать акции на токийских рынках».

И, наконец, для периода с 1990 по 1994 г. лучшей стратегией распределения было владение 100 % акций компаний Азиатско-Тихоокеанского региона: годовая доходность составляла 15,27 %. В следующие четыре года (1995–1998) эта стратегия принесла убыток в 3,22 % против доходности «портфеля труса» в 6,61 %. И еще раз: в 1994 г. «все знали», что «азиатские тигры» достигнут американского уровня жизни за десять лет.

За весь период с 1975 по 1998 г. описанная выше пятилетняя стратегия оптимизации принесла бы годовую доходность в размере 8,40 %, что ниже доходности любого отдельно взятого актива, состоящего из акций, и намного ниже годовой доходности «портфеля труса» в 15,79 %.

Читать дальшеИнтервал:

Закладка: