Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском краткое содержание

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Аналогия с отбиванием мячей полезна, потому что она заставляет нас думать о статистической природе умения. Вероятно, лучше всего это можно сформулировать как постоянство эффективности. Скажем, средний показатель отбиваемых мячей среди бейсболистов составляет 0,260. Теперь посмотрим на тех, у кого в прошлом году этот показатель был 0,300. Если бы не существовало умения отбивать мячи, то их результативность в этом году была бы средней – иными словами, 0,260. Конечно, те, кто в каком-то году попал в группу игроков с показателем 0,300, всегда оказываются в следующем году настолько выше среднего, что не остается сомнений в том, что их результативность связана с умениями, а не со случайностью. Интересно то, что в резком свете статистического анализа многие убеждения, связанные со спортом, не выдерживают проверки. Одним из них является феномен горячей руки в баскетболе. Частые передачи мяча игроку, у которого наблюдается полоса везения, – это проверенная временем игровая стратегия. Тем не менее игрок, у которого в последнее время был более высокий процент попаданий, чем обычно, имеет не больше шансов на продолжение результативной серии бросков, чем обычно. То есть эта результативность не является постоянной. Это является отражением человеческой слабости, которая так ярко проявляется в сфере финансов: стремлением видеть модель там, где ее на самом деле нет.

Однако исследователи начали применять эти же методы к финансовым управляющим лишь 30 лет назад. Оказывается, что с практической точки зрения не существует такого явления, как умение выбирать акции. Первым об этом написал Майкл Дженсен, который в своей исторической статье, опубликованной в 1968 г. в Journal of Finance, проанализировал эффективность взаимных фондов за 20 лет, с 1945 по 1964 г., и не нашел никакого свидетельства постоянства эффективности фондов. Успешный управляющий прошлого года в среднем показывал посредственные результаты в следующем году. С того времени проведены десятки тщательных исследований эффективности управляющих, и их результаты изумляют. Во многих исследованиях наблюдается некоторое постоянство, но эффект всегда настолько мал, что после уплаты всех издержек по фонду вы все равно получаете более низкие результаты, чем в среднем по рынку. Более того, постоянство обычно наблюдается за относительно короткие, а не длительные периоды времени (год или менее).

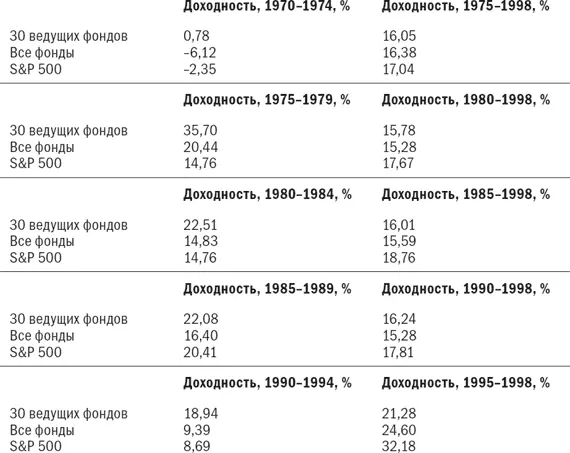

Рассмотрим некоторые данные. Dimensional Fund Advisors – компания, работающая в сфере институциональных инвестиций и находящаяся в г. Санта-Моника, изучила эффективность фондов за период с января 1970 г. по июнь 1998 г. Была изучена эффективность 30 ведущих диверсифицированных взаимных фондов за последовательные пятилетние периоды. Результаты представлены в табл. 6.1. В каждом случае ведущие фонды по результатам первого периода показывали в последующий период более низкую эффективность, чем S&P 500, а в двух случаях из пяти проиграли также фондам, находящимся с ними на одном уровне.

Похоже ли это на эффективность опытных управляющих активами? Нет. Мы словно бы имеем дело с вошедшими в поговорку обезьянами, бросающими дротики в список акций. Их успех или провал полностью зависит от случая. Наиболее успешные управляющие в итоге дают интервью газете The New York Times и дяде Лу [4] Намек на телеведущего Лу Рьюкейсера. Прим. пер.

. Активы, находящиеся в их управлении, резко растут, и восхищение акционеров подтверждается вниманием СМИ.

Математические подробности: как проверить умение статистически

Подробное объяснение того, как статистически показать умение, не является целью этой книги. Однако простая иллюстрация будет полезна. Используем пример со средним показателем отбитых мячей, равным 0,260; при этом стандартное отклонение среди игроков за любой год составляет 0,020. Иными словами, средний показатель 0,300 приводит к тому, что 2 SD игрока [(0,300 – 0,260) / 0,020] становятся выше среднего за один отдельный год. Если игрок имеет средний показатель 0,280 в течение 10 сезонов, является ли он умелым? «Стандартная ошибка» случайных бьющих в бейсбол, имеющих ежегодное стандартное отклонение в 0,020 за 10-летний период, составляет 0,020 / √10 = 0,0063. Иными словами, в мире случайностей ежегодное стандартное отклонение в 20 пунктов превращается в стандартное отклонение в 6,3 пункта за 10 лет. Разница между эффективностью игрока и средним значением равна 0,020; разделив ее на стандартную ошибку 0,0063, получим значение z, равное 3,17. Поскольку мы рассматриваем результативность за 10-летний период, то имеем 9 «степеней свободы». Значение z и степени свободы вводятся в распределение функции t в наших электронных таблицах, и получается значение р, равное 0,011. Иными словами, в мире «случайного отбивания мяча» существует 1,1 % вероятности того, что данный игрок покажет средний результат 0,280 за 10 сезонов.

Будем ли мы считать такого игрока умелым, зависит от того, рассматриваем ли мы его «в выборке» или «вне выборки». «В выборке» означает, что мы выбрали его из большого количества игроков, – скажем, из всей команды – постфактум. В этом случае он, вероятно, не является умелым, поскольку нет ничего необычного в том, что на 1 из 30 человек распространяется случайное событие с вероятностью 1,1 %. С другой стороны, если его результативность измеряется «вне выборки», то есть мы выбрали только его из всей команды, то он, вероятно, является умелым, поскольку мы будем иметь лишь один шанс при вероятности 1,1 % в мире случайных отбиваний мячей. Чуть более сложная формулировка используется при оценке управляющих активами. Необходимо очень четко проводить различие между эффективностью «в выборке» и «вне выборки». Не следует удивляться, если будет выбран один самый эффективный управляющий из 500 и его значение р окажется 0,001. Однако если он будет выбран заранее и значение его эффективности р окажется 0,001 постфактум, то он, вероятно, является умелым.

Табл. 6.1. Последовательная эффективность наиболее эффективных фондов, 1970–1998 гг.

Источник: DFA/Micropal/Standard and Poor’s.

Однако проходит время, и законы случайности в итоге ликвидируют отставание от этих людей. Сотни тысяч инвесторов обнаруживают, что их прекрасный управляющий оказался очередной волосатой обезьяной. По сути, если учесть особо искаженную логику финансовых потоков, очень мало кому из инвесторов удается получить впечатляющую первоначальную доходность «ведущих» фондов. И что хуже всего, большой приток активов склонен подавлять будущую доходность из-за так называемых издержек рыночного влияния, которые описаны ниже. Высокие первоначальные доходы неизбежно привлекают большое количество инвесторов, которые в дальнейшем при благоприятном стечении обстоятельств получают лишь средние результаты.

Читать дальшеИнтервал:

Закладка: