Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском краткое содержание

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

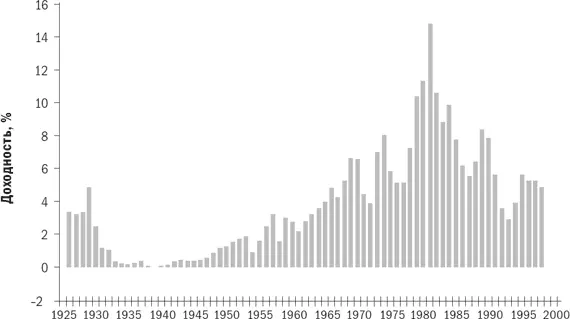

Рис. 2.1. Казначейские векселя, 1926–1998 гг.

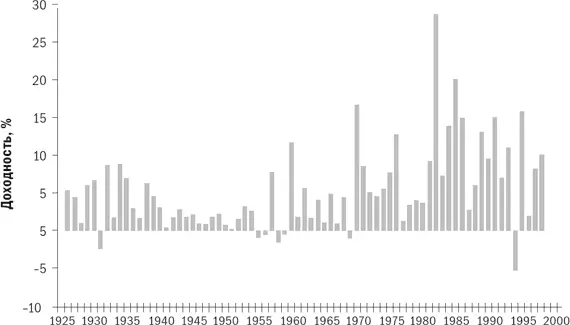

Среднесрочные (5-летние) казначейские билеты.Подобно казначейским векселям, среднесрочные (5-летние) казначейские билеты предлагают практически полную защиту от дефолта по основной сумме и процентам, но они связаны с одним риском – риском повышения процентных ставок. На рис. 2.2 изображен график доходности казначейских билетов за период с 1926– по 1998 г. Рыночная стоимость билета или облигации с фиксированным купонным доходом снизится при повышении процентных ставок, и чем больше срок погашения казначейского билета или облигации, тем больше будут потери. При сроке погашения в пять лет снижение рыночной стоимости основной суммы может превысить размер купона билета или облигации, что приведет к получению отрицательной общей доходности за год. Это случалось семь раз за период с 1926 по 1998 г., а самый большой убыток за этот период (2,65 %) получен в 1994 г. За несение этого риска в качестве вознаграждения вы дополнительно получите 1,5 % долгосрочной доходности. В итоге реальная (с поправкой на инфляцию) доходность составила около 2 %.

Рис. 2.2. Пятилетние казначейские билеты, 1926–1998 гг.

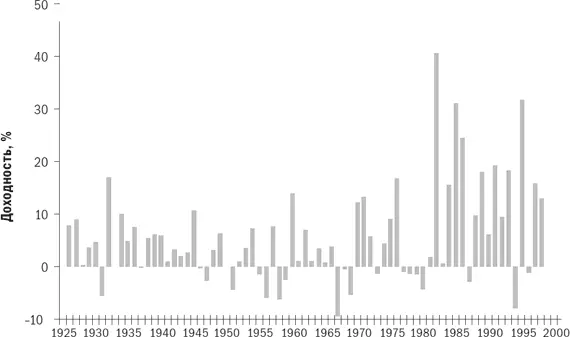

Долгосрочные (20-летние) казначейские облигации.Поведение долгосрочных казначейских облигаций во многом похоже на поведение среднесрочных казначейских билетов, за исключением того, что риск процентной ставки по ним значительно выше, с чем были связаны убытки за 20 из 73 лет рассмотренного периода; при этом однажды убыток составил почти 10 %, а во многих других случаях он превышал 5 %. Динамика доходности 20-летних казначейских облигаций проиллюстрирована на рис. 2.3. Удивляет, что за несение этого риска вы не получаете почти никакого вознаграждения; доходность почти аналогична той, которую можно получить по пятилетним казначейским билетам.

Рис. 2.3. Двадцатилетние казначейские облигации, 1926–1998 гг.

Почему тогда большинство опытных инвесторов вкладывают средства в долгосрочные обязательства, когда можно получить такую же доходность при меньшем уровне риска по краткосрочным обязательствам? Ответ на этот вопрос, который мы будем рассматривать в последующих главах, заключается в том, что бо́льшая часть избыточного риска долгосрочных казначейских облигаций исчезает при правильном построении портфеля. Часть риска, исчезающая при диверсификации, называется несистематическим риском, а остающаяся часть, которую нельзя диверсифицировать, называется систематическим риском. Существует еще одна причина, по которой доходность по долгосрочным казначейским облигациям (и другим долгосрочным обязательствам) столь низка: они являются излюбленным объектом инвестирования страховых компаний, имеющих долгосрочные фиксированные обязательства, которые можно компенсировать с помощью долгосрочных облигаций.

В действительности существует множество классов активов, очевидные риски которых кажутся непропорционально высокими по сравнению с небольшой доходностью. Наилучшим примером могут служить акции компаний, занимающихся добычей драгметаллов, с реальной долгосрочной доходностью в несколько процентов и годовым стандартным отклонением около 30 %.

Обыкновенные акции крупных компаний.В период с 1926 по 1998 г. этот класс активов состоял из акций различных групп крупных компаний, или индексов. Последним олицетворением является хорошо знакомый индекс S&P 500. Терминология, связанная с этой группой активов, может показаться читателю запутанной. Эти активы называют «акции крупных компаний», S&P или S&P 500. В данной книге все эти термины взаимозаменяемы.

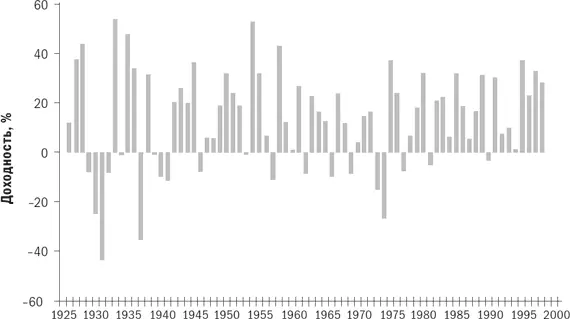

Вознаграждения по этому классу активов значительны: реальная доходность превышает 8 %. График доходности обыкновенных акций представлен на рис. 2.4. Невозможно отрицать привлекательность обыкновенных акций: ваше богатство (с поправкой на инфляцию) будет удваиваться каждые девять лет. Отложите $10 000 в пользу своего новорожденного ребенка, и через 50 лет у него будет $470 000 в текущем уровне цен, которые пойдут на обучение ваших внуков. Конечно, доходность не приходит сама по себе. Нельзя забывать о рисках. Стандартное отклонение для обыкновенных акций крупных компаний составляет 20,26 %. (Этот же показатель присутствует при подбрасывании монеты дядюшкой Фредом: в том случае стандартное отклонение также составляет 20 %.) в не-удачный год вы можете потерять более 40 %, а за четыре календарных года, 1929–1932 гг., стоимость инвестиций этого класса с поправкой на инфляцию (реальная стоимость) уменьшилась почти на две трети.

Рис. 2.4. Доходность обыкновенных акций крупных компаний, 1926–1998 гг.

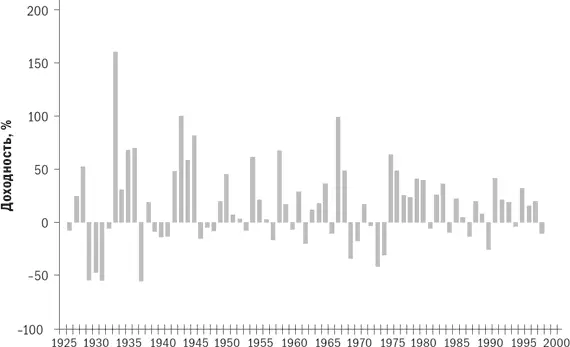

Акции мелких компаний.Если общая стоимость акций, находящихся в обращении, или «рыночная капитализация», позволяет по своей величине отнести компанию в «нижние» 20 % компаний в листинге Нью-Йоркской фондовой биржи, то такие акции считаются акциями мелких компаний. (В настоящее время большинство этих акций в действительности продаются на внебиржевом рынке.) Здесь доходность и риски связаны с видом отрасли. На рис. 2.5 изображена динамика доходности данного класса активов. Ваша реальная доходность теперь превышает 9 %: это значит, что ваше благосостояние будет удваиваться, с поправкой на инфляцию, каждые восемь лет. Отложите $10 000 для своих внуков, и через 50 лет у вас будет $785 000 в текущем уровне цен. Ах да, риски: за период с 1929 по 1932 г. убытки по этому классу инвестиций превысили 85 %!

Рис. 2.5. Доходность акций мелких компаний, 1926–1998 гг.

На рис. 2.6 и 2.7 показано влияние более длительных периодов владения на акции крупных компаний США. На рис. 2.6 показаны пятилетние циклы доходности акций крупных компаний; за исключением периода Великой депрессии, картина не слишком пугающая, поскольку убытки получены лишь в некоторые периоды. График для 30-летних периодов владения, представленный на рис. 2.7, успокаивает: нет ни одного 30-летнего периода с доходностью ниже 8 %. Основная идея понятна: акциями необходимо владеть долго. Не придавайте большого значения краткосрочной волатильности рынков – в итоге акции почти всегда приносят более высокий доход, чем облигации.

Читать дальшеИнтервал:

Закладка: