Проект - Платежные карты: Бизнес-энциклопедия

- Название:Платежные карты: Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Проект - Платежные карты: Бизнес-энциклопедия краткое содержание

Платежные карты: Бизнес-энциклопедия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

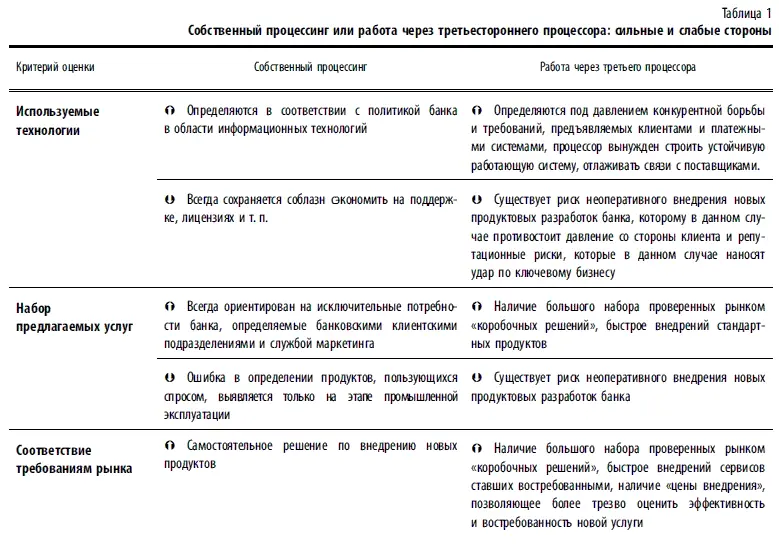

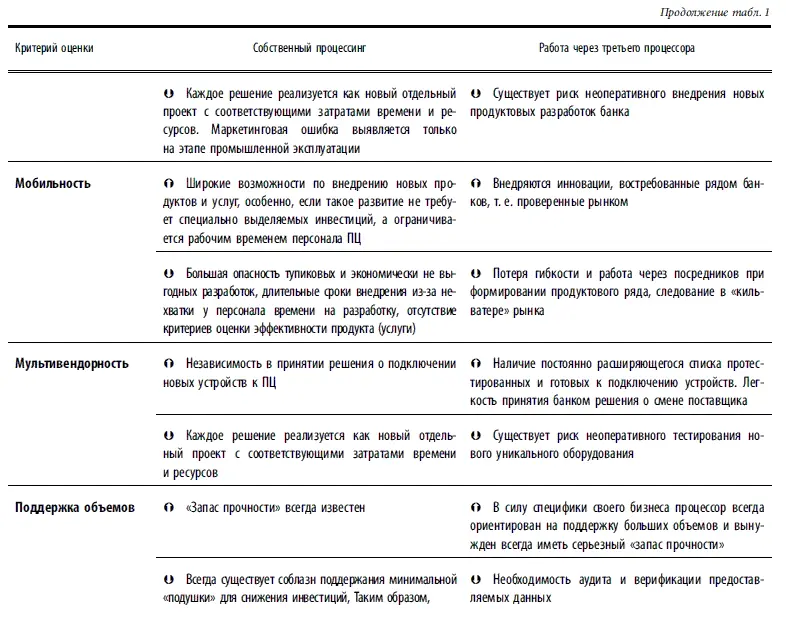

5. Мультивендорность(поддержка широкого спектра оборудования).

6. Поддержка объемов.Важный критерий для крупных банков. Всегда следует знать возможности и пределы устойчивости задействованного в процессинговом центре программного и аппаратного обеспечения.

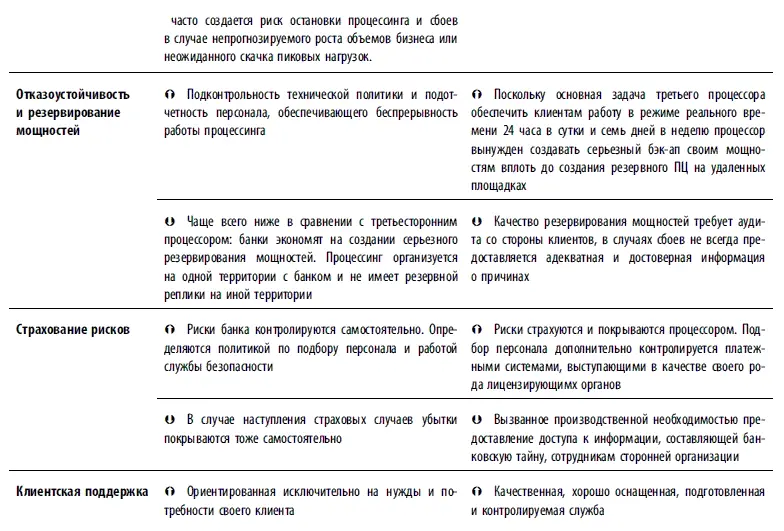

7. Отказоустойчивость и резервные мощности.Следует изучить топологию процессинга. Идеальный вариант, когда процессинг имеет дополнительную площадку, которая всегда может быть задействована в случае выхода из строя основных мощностей. Процессор должен обладать устойчивой системой жизнеобеспечения, поддерживающей его работу в случае выхода из строя, например, центральных систем энергоснабжения.

8. Страхование клиентских рисков.Использование третьего процессора сопряжено с переносом на него de facto части ответственности банка. Персонал процессора имеет доступ к конфиденциальной информации, незаконное использование которой для банка сопряжено с финансовыми и репутационными рисками. Механизм компенсации возможных потерь должен быть заложен в договор с процессинговым центром, однако следует обратить внимание на возможности процессинга по удовлетворению требований банка. Зачастую процессоры не обладают собственными ресурсами достаточными для покрытия таких рисков, во избежание дефолта процессора наиболее оптимальным решением является страхование рисков внутреннего фрода и подобных рисков процессора в страховых компаниях.

9. Клиентская поддержка.Наличие квалифицированной службы круглосуточной клиентской поддержки, оперативность реагирования на звонки клиентов, наличие средств фиксации переговоров с клиентом для разрешения конфликтных ситуаций.

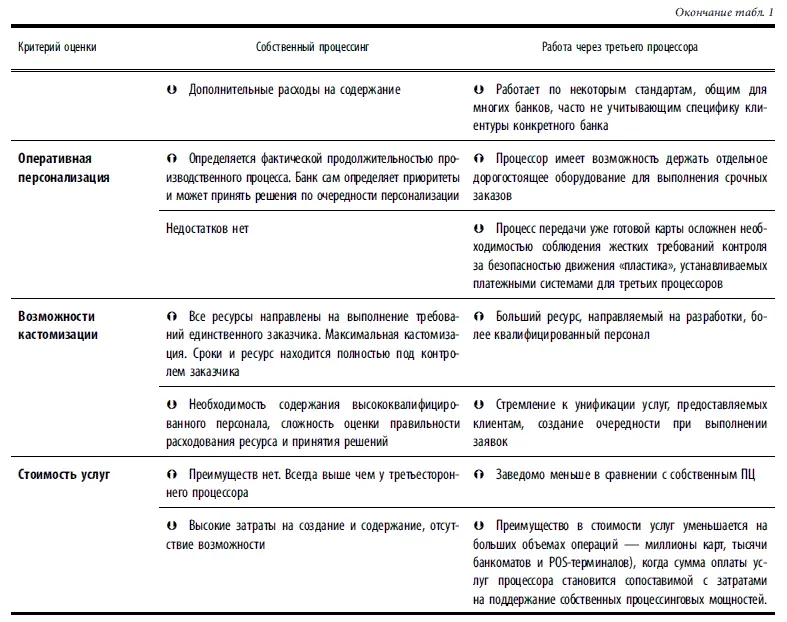

10. Оперативная персонализация.Важная услуга для банков, в чей клиентский портфель входят особо важные и состоятельные клиенты. Если банк ориентирован на работу в этом сегменте, наличие возможностей срочной (в течение нескольких рабочих часов) персонализации — важный элемент сервиса.

11. Готовность к настройке под нужды клиента (кастомизации).Несмотря на то, что все банки предлагают в общем-то схожие услуги, на рынке нет абсолютно одинаковых продуктов. Каждый участник рынка привносит свое уникальное знание и свой индивидуальный подход к продукту. Ориентированность банка на собственную специфику требует от третьего процессора такой же индивидуальной параметризации банка в хостовой системе. Важно понять насколько готовность процессора к кастомизации соответствует потребностям клиента, насколько серьезен будет компромисс, на который неизбежно придется пойти банку при работе с третьим процессором.

12. Цена услуг.Последний по очередности, но не по значению критерий выбора процессора. Стоимость услуг вынесена в конец перечня не случайно. Никогда не следует начинать выбор процессора с изучения ценовых предложений: «скупой платит дважды», а «бесплатный сыр бывает только в мышеловке». Прежде всего следует оценить качество предоставляемых услуг, процессор выбирается «всерьез и надолго» и сиюминутная экономическая выгода может обернуться серьезными финансовыми потерями в будущем. Низкое качество услуг, отсутствие инноваций, отдельная тарификация разработок могут отбросить банк назад в борьбе с конкурентами и лишить его значительной доли клиентов.

Естественно, данный список не является исчерпывающим, при желании его можно дополнить еще целым рядом критериев, отвечающих специфическим интересам индивидуальных банков, в перечень включены лишь базовые позиции, применение которых на практике дает банку возможность выбрать надежного партнера в карточном бизнесе.

С развитием рынка банки, строящие свой розничный бизнес на карточных технологиях, все больше превращаются в своего рода конвейер. Объемы эмиссии исчисляются миллионами или даже десятками миллионов, число обслуживаемых устройств исчисляется десятками тысяч. Поставщиком «сырья» для таких «фабрик» могут быть только такие же «фабрики». Строить «цеха» внутри своего производства либо делать закупки «на стороне» — всегда индивидуальное решение, которое должно приниматься взвешено, сообразно собственным возможностям и условиям рынка (табл. 1).

Вступление банка в международную платежную систему посредством спонсорства

Все большее количество банков независимо от размера собственного капитала и активов хотели бы разместить собственный логотип на кусочке пластика рядом со всемирно известными брэндами международных платежных систем. Почему именно международных, а не локальных, ведь последние по себестоимости значительно ниже? Да, международная карта имеет более высокую себестоимость на этапе вхождения в бизнес. Это как бы своеобразный барьер, который необходимо преодолеть. Но когда этот барьер преодолен, набран достаточный объем эмиссии, ничто не мешает банку предлагать международную карту по цене, равной цене локального продукта, и тогда в конкурентной борьбе побеждает тот продукт, который при равной цене обладает большими потребительскими свойствами.

Стоимостный барьер вхождения в бизнес — иногда это препятствие становится непреодолимым для небольших и средних банков. Помочь преодолеть его и призван институт спонсорства, предлагаемый ведущими платежными системами. Цель настоящей главы — ответить на вопрос «Что делать банку, чтобы выпустить международную банковскую карту со своим логотипом в кратчайшие сроки и с минимальными затратами?»

Но прежде чем ответить на вопрос «Что делать?», логично начать с рассмотрения другого вопроса — «Зачем делать?».

Ответ на этот стартовый вопрос надо обязательно дать, причем достаточно детально, не отделываясь общими фразами о том, что «сейчас международную карту не выпускает только ленивый», «таковы требования рынка», «давление конкурентов», «пожелания клиентов».

Необходимо понять, какая цель преследуется банком. Вряд ли правомерным для небольшого или среднего банка можно считать утверждение, что с выпуском международных банковских карт увеличится количество клиентов. Это возможно, но не стоит ожидать, что рост будет настолько значительным, что позволит покрыть все затраты. Чаще всего небольшие и средние банки успешно действуют на занятых ими нишах, обслуживая ограниченный и устоявшийся круг клиентов. Сколько этих клиентов, какой процент из них пожелает открыть в банке международные карты, как эти карты будут использоваться? Вот круг вопросов, на которые необходимо ответить. Не надо забывать об имиджевой и рекламной составляющей карточного проекта, ведь несколько сотен, а то и тысяч карт с логотипом банка — это неплохая реклама. Находясь в кошельке клиента, карты постоянно напоминают ему о банке, при оплате в торговых и сервисных точках самим фактом предъявления информируют кассиров и стоящих рядом покупателей о том, что есть такой банк, который как минимум с технической точки зрения не хуже других и которому в определенной степени доверяют платежные системы, согласившиеся на размещение наименования банка рядом со своими логотипами.

Читать дальшеИнтервал:

Закладка: