Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Название:Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785961474589

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира краткое содержание

Книга ориентирована на специалистов финансовых подразделений и топ-менеджеров.

Данное издание представляет собой существенно расширенную и дополненную книгу «Финансовый менеджмент – это просто».

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

D n=(1 + D r) × ( 1 + i) – 1,

где D r – ставка дисконтирования без учета инфляции,% (так называемая реальная ставка дисконтирования);

D n – ставка дисконтирования с учетом инфляции,% (так называемая номинальная ставка дисконтирования);

i – уровень инфляции,%.

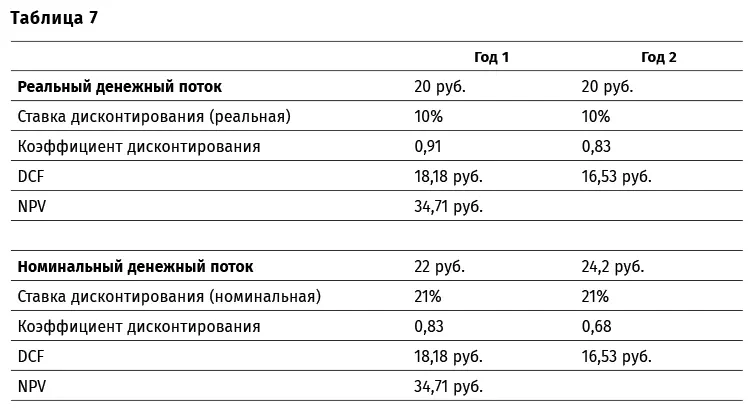

В нашем случае номинальная ставка дисконтирования составит:

(1 + 10 %) × (1 + 10 %) – 1 = 21 %.

Общее правило: номинальные денежные потоки дисконтируются с использованием номинальной ставки дисконтирования, реальные – с использованием реальной.

В данном случае реальный денежный поток первого года (20 руб.) будет продисконтирован по ставке в 10 %, а номинальный денежный поток первого года (22 руб.) будет продисконтирован по ставке 21 %. Обратите внимание, что дисконтированные значения каждого года в обоих методах равны (18,18 руб.). То же самое справедливо и для всех последующих лет. Таким образом, оба метода расчета дают в конечном итоге одно и то же значение NPV (табл. 7).

Однако если мы говорим о бюджетировании, то использование реальных денежных потоков в последующие годы исказит ситуацию. Очевидно, что при составлении бюджета второго года в него необходимо будет закладывать затраты в размере 88 руб., а не 80 руб. Корректно перенести инвестиционный расчет в бюджетирование и бизнес-планирование можно только при использовании номинальных денежных потоков. Второе преимущество номинальных денежных потоков состоит в том, что разные компоненты положительных и отрицательных денежных потоков могут иметь разный уровень инфляции. Например, стоимость строительно-монтажных работ может подорожать с инфляцией в 6 %, а стоимость оборудования – с инфляцией в 10 %. Корректно учесть эти различия можно только при использовании номинальных денежных потоков.

По этим причинам на практике при оценке инвестиционных проектов почти всегда используют номинальные денежные потоки и номинальную ставку дисконтирования.

Срок работы и остаточная стоимость проекта

Инвестиционные проекты бывают разные. Некоторые из них заканчиваются через несколько лет, другие потенциально длятся десятилетиями. Обычно в инвестиционном анализе есть некий горизонт планирования, как правило, 5–10 лет, после достижения которого анализ упрощают. Это происходит по двум основным причинам.

Стоимость рубля «через 10 лет» по отношению к рублю «сегодня» становится незначительной. Например, при ставке дисконтирования 20 %, что сегодня не редкость, рубль «через 10 лет» равен 16 коп. «сегодня». В этом случае дополнительное «продление» модели еще на 10 лет не даст дополнительной точности при расчете NPV. Кроме того, если за 10 лет NPV проекта не стал положительным, то такой проект вряд ли будет принят, а если стал – то какая разница, какова будет конкретная цифра.

Чем дальше мы смотрим в будущее, тем туманнее оно становится. Точность предположений с увеличением горизонта планирования существенно падает. Кто может точно сказать, какой через 10 лет будет цена на нефть или электричество? В этом случае расчет денежных потоков дальше 5–10 лет превращается в гадание на кофейной гуще и не имеет практического смысла.

Естественно, из каждого правила есть исключения. Иногда встречаются проекты, горизонт планирования которых должен превышать 10 лет. Это в основном крупные проекты типа строительства новых шахт. Там только этап строительства может длиться 3–4 года, а к десятому году проект только выходит на полную мощность. В таких проектах горизонт планирования может быть 15–20 лет. Но исключения лишь подтверждают правила.

Что же делать, если срок работы проекта превышает 10 лет, куда не дотягивается горизонт планирования? В этом случае считают так называемую остаточную, или терминальную, стоимость проекта ( terminal value ). Считать ее можно несколькими способами.

● Ликвидация. В этом случае мы предполагаем, что после 10-го года проект будет ликвидирован. Все оборудование будет списано или продано по остаточной стоимости, оборотный капитал возвращен, выплачены все необходимые налоги. Это наиболее консервативный способ, который дает самое низкое значение NPV проекта.

● Перпетуитет. В этом случае мы предполагаем, что проект будет длиться бесконечно, и по упрощенной формуле (см. выше) вычисляем NPV перпетуитета (как вариант, можно использовать аннуитет на определенный период или перпетуитет с ростом). Не забудьте, что полученное значение будет давать терминальную стоимость в деньгах «десятого года», поэтому его надо продисконтировать к деньгам «сегодня», то есть к нулевому году. Это наиболее популярный на практике способ вычисления терминальной стоимости инвестиционных проектов.

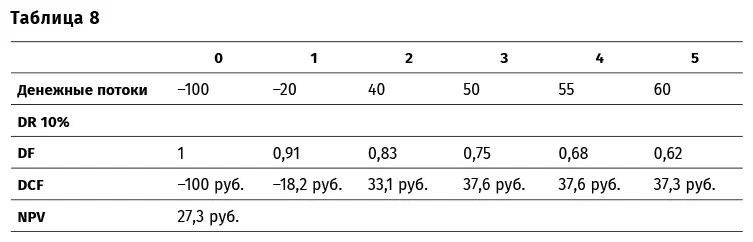

Давайте рассмотрим вычисление терминальной стоимости на примере. Итак, у нас есть проект с пятилетним сроком работы и некоторыми денежными потоками. Вычисление его NPV трудности не представляет (табл. 8).

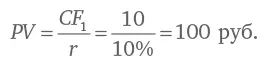

Предположим, что начиная с шестого года и в течение неопределенно длительного срока проект будет приносить нам доход в размере 10 руб. в год. В этом случае его терминальная стоимость может быть рассчитана с помощью формулы перпетуитета:

Обратите внимание на следующий момент: для формулы мы используем денежный поток «первого» года, а PV получаем на текущий момент или «нулевой» год. В данном случае «нулевым» годом для нас будет пятый, а «первым» – шестой год. Иными словами, полученное значение в 100 руб. – это терминальная стоимость на конец пятого года (в деньгах «пятого года»). Чтобы привести ее к общему знаменателю для расчета NPV, нам нужно продисконтировать 100 руб. к началу нулевого года (то есть к деньгам «сегодня»):

Итак, общее NPV проекта составит вместе с терминальной стоимостью 27,3 + 62,1 = 89,4 руб. Обратите внимание, что терминальная стоимость проекта может составлять очень существенную часть NPV. При расчете инвестиционных проектов вы нечасто будете встречаться с большой терминальной стоимостью, но при использовании метода DCF для оценки стоимости компании в целом терминальную стоимость надо будет считать практически в 100 % случаев (впрочем, об оценке компаний мы еще будем подробно говорить далее в книге).

Чтобы закрепить все эти концепции, давайте разберем ситуацию из реальной жизни.

Читать дальшеИнтервал:

Закладка: