Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Название:Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785961474589

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира краткое содержание

Книга ориентирована на специалистов финансовых подразделений и топ-менеджеров.

Данное издание представляет собой существенно расширенную и дополненную книгу «Финансовый менеджмент – это просто».

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

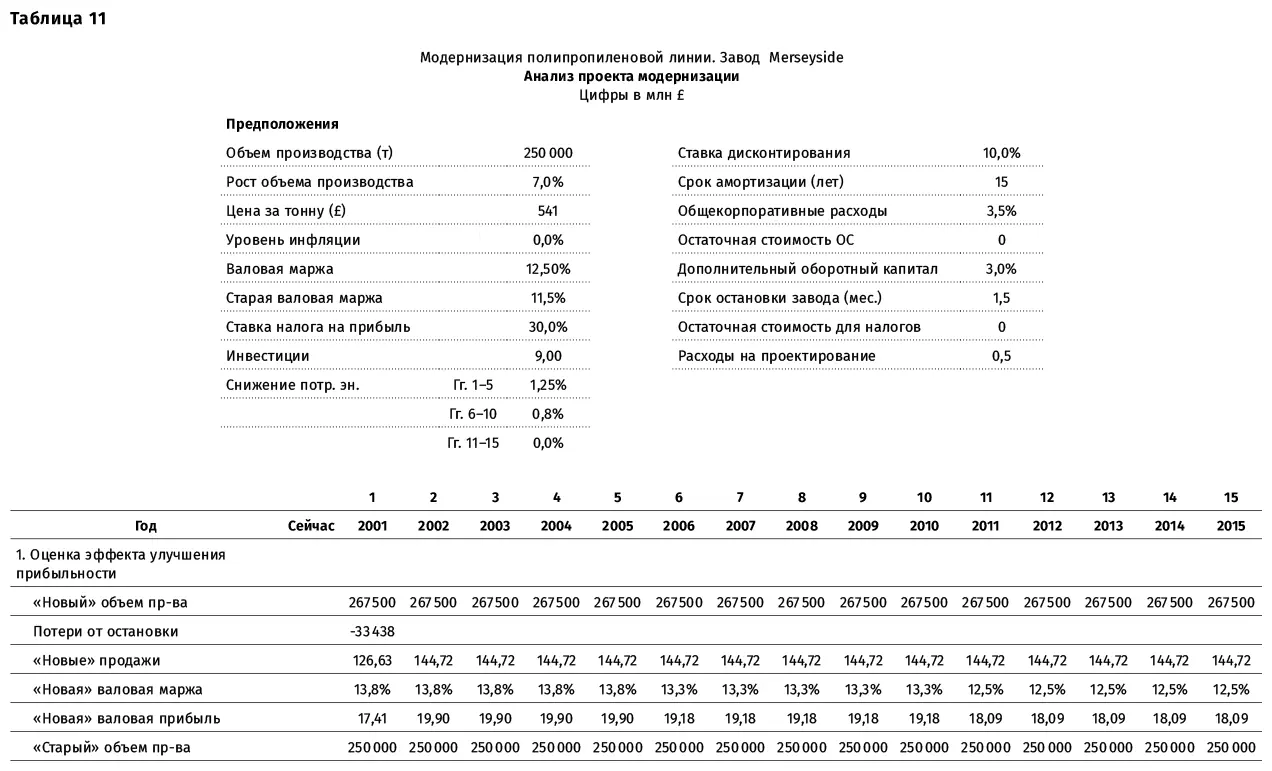

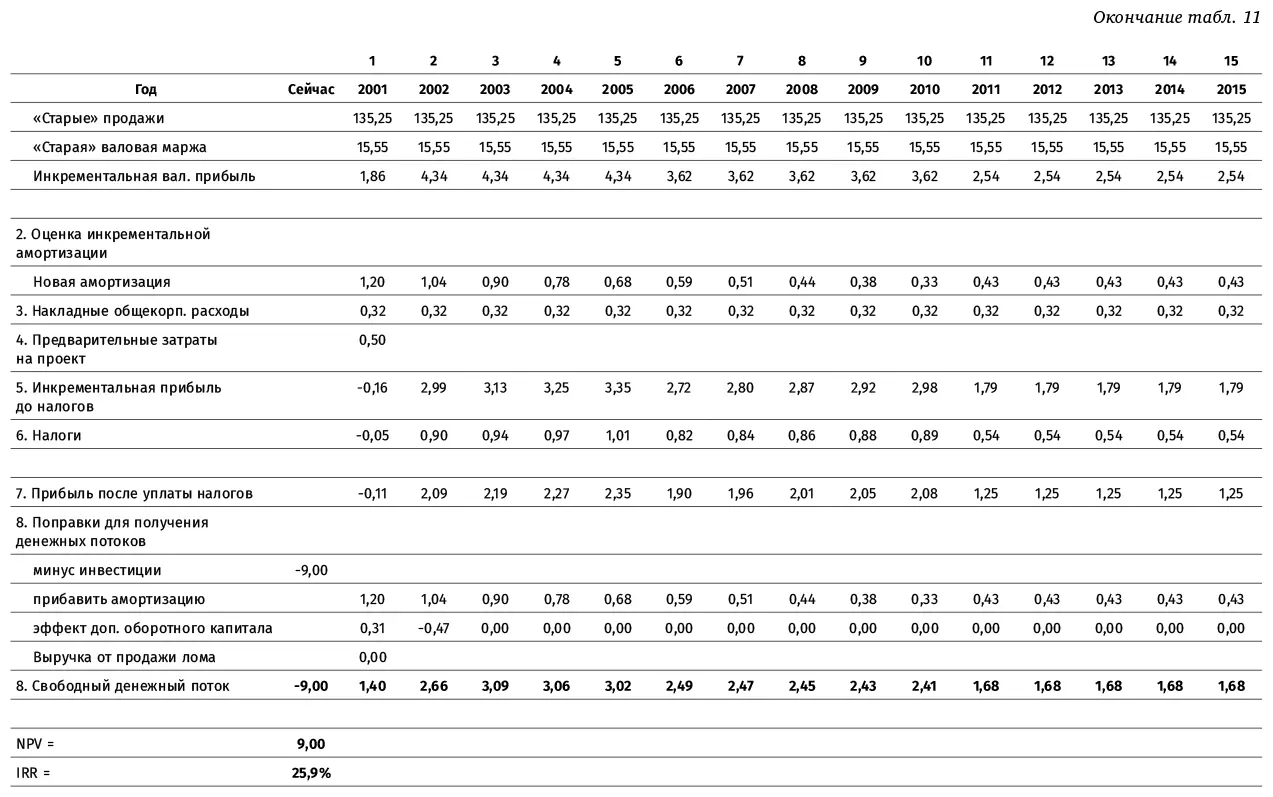

● Учет затрат на проектирование в первом году ошибочен – затраты уже были понесены инженерной группой. Эти затраты – типичный санк кост, поэтому они не должны учитываться в расчете проекта (в нашем будущем решении о судьбе проекта).

● Расчет налогового эффекта произведен верно.

● Расчет оборотного капитала произведен верно. Обратите внимание, что в ходе реализации проекта размер оборотного капитала сначала уменьшится, что даст компании плюсовой денежный поток (в 2001 году из-за остановки производства на модернизацию Merseyside произведет меньший объем продукции, чем базовый). Далее оборотный капитал увеличится, что даст отрицательный денежный поток.

Пройдемся по замечаниям подразделений компании:

● Замечание транспортного дивизиона справедливо. Действительно, в случае использования дополнительных вагонов их придется закупать раньше. Это даст отрицательный денежный поток по проекту в £2 млн в 2003 году. Однако, купив цистерны в 2003 году, компания избежит необходимости их закупки в 2005 году. Соответственно в 2005 году в проекте надо будет учесть положительный денежный поток в £2 млн. Это инкрементальный денежный поток, который проект помог сэкономить компании в 2005 году. Не забывайте про этот важный момент. Покупка цистерн сама по себе не является следствием проекта – их бы все равно купили. Следствием проекта является ускорение закупки новых цистерн. Технически дополнительно в анализе можно было также учесть эффект от изменения начисления амортизации (мы бы раньше стали амортизировать новые цистерны), но проигнорируем его ввиду незначительности.

● Каннибализация – реальнейший денежный поток. Это потери денег компанией в целом из-за проекта Merseyside. В самом деле, если возможность продажи дополнительного объема Merseyside реализуется только за счет снижения загрузки Роттердама, то реальный эффект от проекта по дополнительному объему будет существенно ниже. Эффектом будет не полная валовая маржа по дополнительному объему (13,8 %), а только разница между валовой маржой Роттердама и Merseyside (13,8 % – 11,5 % = 2,3 %). Это критичный момент, который в обязательном порядке должен быть учтен в расчете. Кроме того, мы должны учесть, что в этом случае при снижении объема продаж в Роттердаме снизится и оборотный капитал роттердамского завода, что станет положительным денежным потоком проекта. Разумно предположить, что снижение оборотного капитала в Роттердаме практически перекроет увеличение оборотного капитала в Merseyside.

● Предложение Тьюитта о включении в проект модернизации работ по ЭПК должно быть отдельным проектом, и учитывать его в данном проекте нельзя. Это совершенно самостоятельный проект со своим эффектом и инвестициями.

● Замечание по поводу инфляции абсолютно справедливо. Действительно, в модели использованы реальные денежные потоки и номинальная ставка дисконтирования. В расчетные цифры экономии надо добавить инфляцию в 3 %, чтобы далее с номинальной ставкой дисконтирования использовались номинальные денежные потоки.

Модель с учетом всех указанных изменений приведена в табл. 11. Вы видите, что после корректировок NPV проекта остается положительным, но снижается до £7,1 млн. IRR снижается с 25,4 до 21,9 %. Проект по-прежнему выгоден. Бояться Такеру вроде как нечего – не так страшен черт, как его малюют.

Но давайте посмотрим на организационные аспекты проекта модернизации Merseyside.

Организационная часть

Сейчас мы попробуем оценить все описанное с точки зрения работы большой компании. Во-первых, давайте подумаем, откуда взялся проект. Автор (Брейди) – директор завода. В чем его мотивация в проекте? Только ли это желание повысить эффективность? На самом деле мотивация может быть разной. Во многих случаях производственникам хочется работать на новом оборудовании. Это совершенно нормально. С новым оборудованием меньше операционных проблем. Уменьшаются простои, легче выполнять производственный план, новые инвестиции дают некую уверенность в завтрашнем дне и отсутствии необходимости будущих увольнений. Вместо постоянной тяжелой борьбы с издержками, где вы сражаетесь за каждую копейку (в данном случае пенс) себестоимости, за счет нового оборудования вы сразу сможете сделать рывок в ее снижении. Да и просто приятнее работать, когда вокруг новое оборудование, а не проржавевшие трубы. Для чего я это говорю? Очень просто – при анализе инвестиционного проекта надо учитывать мотивацию тех людей, которые представляют данные.

В данном случае в проекте есть два ключевых показателя его эффективности: повышение объема производства и снижение себестоимости. Значения этих показателей определяли люди, которые кровно заинтересованы в том, чтобы проект был принят. В этом случае стоит очень внимательно отнестись к подтверждению цифр, которые представляют эти люди. Часто на практике вы увидите, что мотивация влияет на оценки людей. Если они заинтересованы в проекте, оценки могут быть (и очень часто бывают), скажем так, чрезмерно оптимистичными. Достижима ли экономия себестоимости в несколько процентов? Чем можно подтвердить эту оценку? А чем подтверждается 7 %-ное увеличение объема производства? Это просто экспертная оценка или цифры подтверждены техническим анализом? Задача финансового анализа – принять правильное бизнес-решение, которое принесет акционерам деньги, а не удовлетворит некие «хотелки» менеджеров. Поверьте, «хотелок» в инвестиционных проектах, предлагаемых в любой крупной и не очень крупной компании, вы увидите предостаточно. Их важно выявить и отсечь, чтобы избежать потом проблем поиска виноватых в неправильных решениях, когда станет ясно, что планируемой по проекту прибыли никогда не увидеть.

Понимая это, в крупных компаниях устанавливают многоуровневый инвестиционный процесс, который мы рассмотрим чуть ниже в этой главе, и не всегда доверяют предположениям. Методологически неправильные накладные расходы 3,5 % на сумму активов на практике являются неким инструментом защиты компании от чрезмерно оптимистичных оценок инициаторов проектов. Таким образом, затрудняется «прохождение» через сито корпоративных решений «плохих» проектов. С моей точки зрения, правильнее применять другие методы «отсечения», такие как, например, установка отсечения по срокам окупаемости. На практике вы увидите, что часто проекты, которые «на бумаге» имеют положительный NPV, в компании отвергаются, так как нет уверенности в том, что предполагаемых значений ключевых показателей эффективности этих проектов можно достичь на практике. Помните, что финансовая модель и NPV – это инструмент для облегчения принятия бизнес-решений. Принимать решения только на основе анализа и чисел нельзя.

Читать дальшеИнтервал:

Закладка: