Алла Виткалова - Бюджетирование и контроль затрат в организации

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Бюджетирование и контроль затрат в организации краткое содержание

В книге в краткой и доступной форме представлена теория и практика процесса бюджетирования в организации. Рассматривается понятие, объект, назначение бюджетирования, цели организации и назначения бюджетов. Описан порядок составления операционных бюджетов для промышленных предприятий. Особое внимание уделяется контрольной функции бюджетирования, которая реализуется через анализ исполнения бюджетов.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

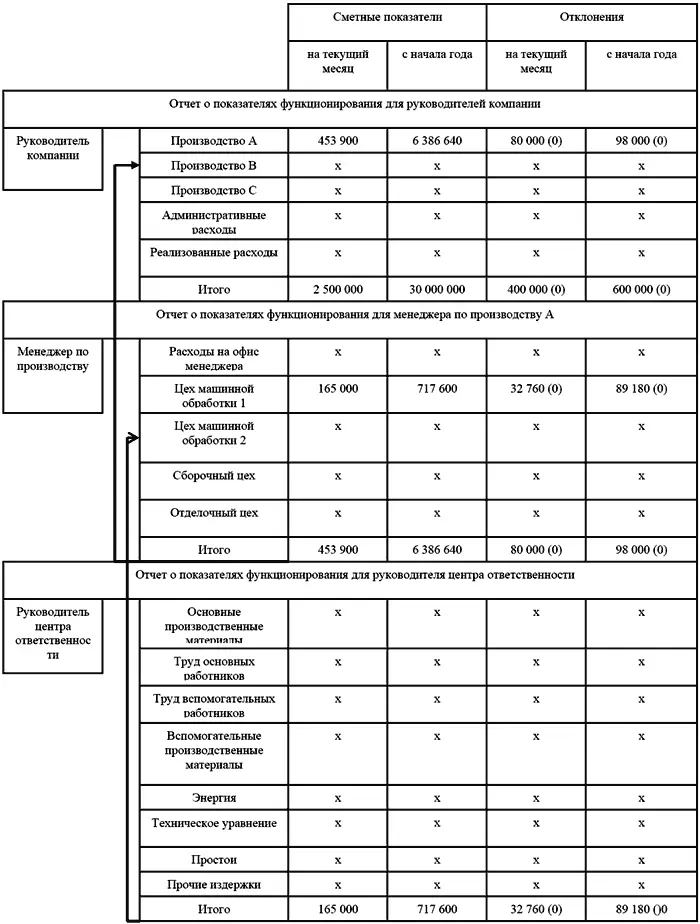

На самом низшем уровне управления для менеджера конкретного центра ответственности формируется подробная информация об основных показателях деятельности центра ответственности (см. рис. 3).

Чем более детальны отчеты руководителей этого уровня, тем более действенная их реакция для принятия соответствующих мер.

Чем выше уровень руководства, тем степень детализации отчетности становится меньше. Информация для высших уровней управления должна быть сжатой и обобщенной. Для нее требуется высокая степень агрегирования данных: они должны представляться как комбинация отчетов менеджеров низших ступеней служебной лестницы.

Выявленные в контрольных отчетах отклонения фактических показателей от бюджетных, могут выражаться в зависимости от потребности, или в процентах к бюджету, или в абсолютном количественном выражении.

Если будет признано целесообразным в контрольной отчетности может использоваться принцип деления затрат на переменные и постоянные в зависимости от изменения объема производства. Это не что иное, как принцип гибкого бюджетирования. И хотя на практике следование этому принципу сопряжено с трудностями разделения постоянных / переменных затрат, даже если это используется для отдельных показателей (выручка, изменение отдельных постоянных затрат) контрольные функции бюджетов усиливаются.

Контрольная отчетность относится к внутренней управленческой отчетности и не поддается какому-либо внешнему регламенту. Организация самостоятельно разрабатывает внутренние стандарты ее состава и содержания.

Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной продукции, отчет об общепроизводственных расходах, отчет об общехозяйственных расходах, отчет о движении сырья и основных материалов, отчет о движении вспомогательных материалов, тары, полуфабрикатов и т. д. Большинство этих отчетов составляется в рамках календарного периода по унифицированным или утвержденным администрацией формам.

Примечание: (0) отклонения неблагоприятные

Рис. 3. Месячный отчет по центру ответственности

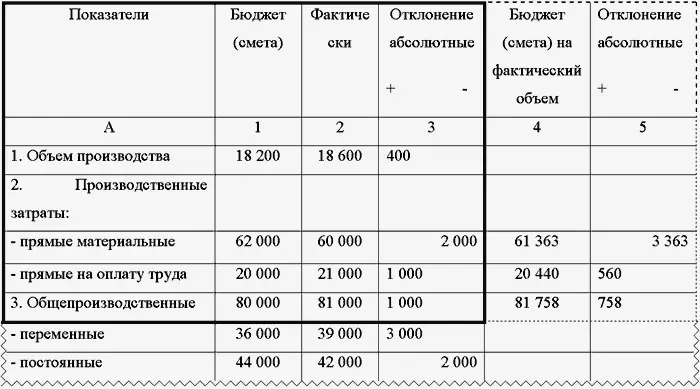

Отчет об исполнении бюджетов и смет формируется путем сопоставления фактических данных показателей бюджета (смета) с планируемыми (нормативными). Ниже показаны возможные варианты отчетной формы (цифры условные).

д. е.

Представленный отчет может быть выполнен в трех вариантах: первый вариант включает информацию 1, 2, 3 графы и 1, 2, 3 строки. Второй – вариант включает в себя информацию отчета составленного по первому варианту с добавлением графы 4 и 5. Третий вариант включает графы 1 – 5 строки 1 – 3, в том числе третья строка раздела в свою очередь на две строки, уточняющие ее содержание.

Таким образом, первый вариант отчета составляется для менеджера центра затрат позволяя ему получать общее представление о результатах исполнения бюджета (сметы) за месяц. Во втором варианте графы 4 и 5 расширяют и уточняют информацию, углубляют ее с качественной стороны: в графе 4 статьи переменных затрат пересчитаны на фактический объем производства, в графе 5 уточнены в соответствии с этим, отклонения. В третьем варианте расширяется информация 3 строки «Общепроизводственные расходы»: они подразделяются на постоянные и переменные.

При необходимости графы 3 и 5 можно разделить для того, чтобы показать отклонения не только в абсолютном выражении, но и в процентах.

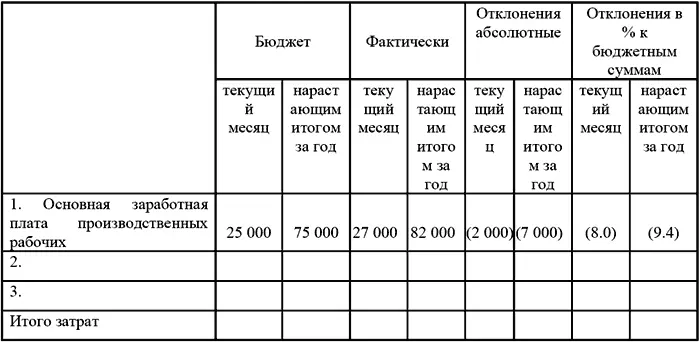

Следующий пример формы отчета дает информацию об отклонениях фактических данных от бюджетных (сметных) или нормативных значений нарастающим итогом с начала года.

Примечание: в скобках отклонения неблагоприятные.

Эта форма акцентирует внимание на отклонениях и иллюстрирует управление издержками производства по отклонениям. Руководители не останавливают свое внимание на тех частях отчета, где все идет гладко, отклонения не вызывают беспокойства, так как находятся в пределах нормы. В отчете вводятся относительные данные по отклонениям (в процентах), что позволяет анализировать информацию для принятия решений. Такая форма отчета содержит возможности микролинейного анализа по всем статьям расходов, она применяется в организациях, уделяющих большое внимание аналитической работе.

Отчетные формы об исполнении работы конкретных бюджетов в целом основаны на планах – графиках бюджетов (смет), которые дают текущую информацию о выполнении бюджетных (сметных) показателей по месяцам, кварталам и в целом за год.

Например, отчет об исполнении бюджета продаж может быть построен следующим образом:

д. е.

Такой отчет составляется для руководителей, отвечающих в целом за бюджет.

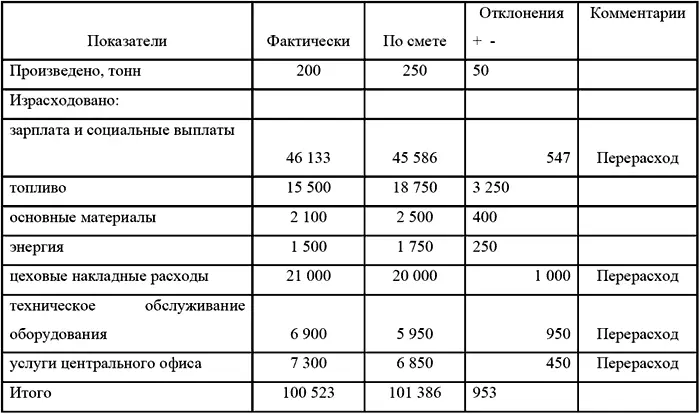

Помимо стандартных отчетов об исполнении бюджетов и смет составляются разовые отчеты по заданию руководства, когда необходимо выявить недостатки в работе (недовыполнение плана выпуска, переход отдельных ресурсов и т. п.) или предусмотреть влияние каких-либо факторов в ближайшее время. Ниже представлен пример отчета по заданию финансового директора, обеспокоенного деятельностью подразделения «А» (см. таблицу 21)

д. е.

Изучив отчет, руководитель коллегиального обсуждает его содержание и поручает своему помощнику составить памятную записку руководителю подразделению «А», где отмечаются положительное содержание отчета, его недостатки и ставятся задачи, требующие решения.

Итак, отчетность об исполнении бюджетов (смет) является составной частью процесса бюджетирования. Однако следует иметь в виду, что универсальных, разработанных на все случаи деятельности и применяемых в любой организации рекомендаций не существует. Здесь следует исходить из теории непредвиденных обстоятельств в экономической жизни, исходящей из того, что все зависит от множества факторов и многочисленных ситуаций, которые требуют к себе постоянного внимания, изучения, анализа.

Читать дальшеИнтервал:

Закладка: