Авторов Коллектив - Гид по финансовой грамотности

- Название:Гид по финансовой грамотности

- Автор:

- Жанр:

- Издательство:Литагент «ЦИПСиР»3d0dec4e-a11a-11e2-b856-002590591ed2

- Год:2010

- Город:Москва

- ISBN:978-5-390-00523-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Авторов Коллектив - Гид по финансовой грамотности краткое содержание

Быстрое и устойчивое развитие экономики страны зависит не только от внедрения новых, более эффективных производственных и финансовых технологий, но и от готовности и способности населения воспринимать и использовать данные технологии. Эффективность участия населения в современной экономике напрямую зависит от понимания того, каким образом можно с выгодой для себя использовать новые финансовые продукты.

В данной книге отражены основные виды банковских и финансовых услуг, описанных «изнутри» специалистами. Возможно, это издание – единственная возможность для клиента заглянуть за пределы маркетинговых и рекламных рубежей банков и финансовых компаний.

Для активных пользователей финансовых услуг, клиентов банков, специалистов финансовых компаний и банков, аспирантов и студентов вузов, а также всем, кто интересуется развитием финансовых и банковских услуг.

Гид по финансовой грамотности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

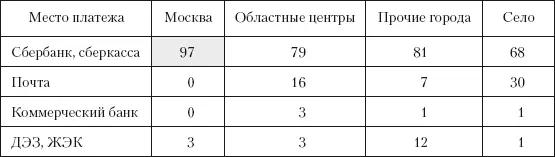

Таблица 7.5

Доля Сбербанка и других организаций в приеме коммунальных платежей по географическим сегментам, % ко всем опрошенным

Похожую картину показывает и опрос РБК [33].

Каким образом вы оплачиваете услуги ЖКХ? (Возможно несколько вариантов ответа)

Всего: 9723 (8450 ответивших)

– в сберкассе – 6159 (73,0 %);

– в почтовом отделении – 1091 (12,9 %);

– другое – 865 (10,2 %);

– я не оплачиваю услуги ЖКХ – 674 (8,0 %);

– путем списания денег со счета в банке – 559 (6,6 %);

– через банкомат – 375 (4,4 %).

Конечно, можно предположить, что потребности населения в платежных услугах не ограничиваются только коммунальными платежами, существует еще масса организаций, услуги которых мы регулярно оплачиваем: оплата переговоров по мобильным телефонам, погашение потребительских и ипотечных кредитов и т. п. Причем покупка предоплаченной скрэтч-карточки мобильного оператора или интернет-провайдера в офисе банка при более детальном рассмотрении также оказывается переводом средств физического лица в пользу компании, сопровождающиеся выдачей карточки. Многие переводили денежные средства родственникам, друзьям, когда возникала такая необходимость, как внутри России, так и за рубеж. Как видно из рисунков выше, основной объем платежей приходится на коммунальные услуги и оплату мобильной связи. Причем эти рынки мало освоены коммерческими банками. В первом случае основную долю занимает Сбербанк России, а на втором – сети терминалов и торговых предприятий. Данная ситуация возникла в связи с ростом потребительского кредитования, на которое сделали основной упор многие банки как на наиболее рентабельный сегмент рынка. В настоящее время кредитный рынок близок к насыщению и, вероятно, банки обратят внимание на возможность получения доходов от платежных услуг, которые исторически принадлежали им. Первоначально банки были исключительно конторами, производящими различные денежные операции, и преимущественно меняльными конторами (лавками). Постепенно меняльное дело расширялось за счет выдачи разнообразных ссуд и привлечения денежных средств, появились банки, которые выдают кредиты, принимают вклады и проводят расчетные операции. Именно расчетными операциями являются переводы физических лиц.

На наш взгляд, можно предложить следующую классификацию банковских денежных переводов физических лиц:

– без открытия счета;

– с использованием счета.

В свою очередь эти переводы различаются по получателю платежа:

– в пользу юридических лиц;

– в пользу физических лиц.

Наконец, третье разделение:

– в рамках структуры банка;

– в другой банк.

В рамках первой ступени классификации различие следует из названия, т. е. клиент может перевести наличные средства (перевод без открытия счета) или выполнить перевод средств, размещенных на его счету (переводы с использованием счета). Также получатель может как получить перевод наличными, так и получить его на счет безналичным перечислением. По своей сути эти виды переводов для клиента иногда оказываются почти равнозначными, так как денежные средства могут быть внесены на счет перед переводом и для клиента это будет по сути перевод наличных средств. Но с точки зрения тарифов, бывает, что переводы со счета несколько дешевле переводов без открытия счета, что обусловлено интересом банков к открытию счетов клиентов. Клиент, открывающий счет сообщает больше данных о себе, которые вносятся в автоматизированную систему, в дальнейшем к такому клиенту можно обратиться с предложением других банковских услуг. Также при наличии счета такой клиент в случае необходимости скорее будет использовать его для получения перечисления откуда-нибудь, чем будет открывать новый счет в другом банке. Счет в таком случае выступает в роли определенной «привязки» клиента к банку. Также перечисления со счета интересны банку в рамках периодических платежей, когда клиент оставляет длительное поручение на перечисление средств определенного числа или при выполнении определенных условий (например, после пополнения счета). Такая услуга позволяет, во-первых, получить банку не разовую комиссионную услугу, в другой раз клиент может заплатить в другом банке, а гарантию постоянного сотрудничества. Во-вторых, с точки зрения оптимизации распределения нагрузки на операционное подразделение длительное поручение позволяет выполнять перечисление в наименее «загруженное» клиентскими операциями время. Не секрет, что посещение банковских офисов клиентами в течение дня не равномерное, и в определенное время в офисе выстраиваются очереди, хотя буквально несколько часов назад в офисе не было ни одного клиента. Длительно поручение позволяет выполнить его именно в «свободное» время, посвятив «час пик» обслуживанию остальных клиентов. Из этих факторов вытекают различия во времени оформления сотрудником банка перевода со счета и перевода без открытия счета. Во втором случае требуется, чтобы оформление перевода сотрудником банка выполнялось максимально быстро, так как он производится в присутствии клиента. Для оптимизации этой процедуры клиенты заполняют готовые формы для выполнения перевода или получают их от будущего получателя платежа (например, квитанции на оплату коммунальных услуг или оплату потребительского кредита).

Различия в форме получателя перевода в пользу юридических или физических лиц, имеют значение только для вида перевода. В рамках данной ранее классификации под юридическим лицом понимаются и предприниматели без образования юридического лица, т. е. все субъекты, ведущие коммерческую деятельность вне зависимости от юридической формы. В этом случае первый вид переводов обычно осуществляется в счет оплаты товаров или услуг, предоставляемых юридическим лицом или предпринимателем плательщику. К таким видам переводов относятся всевозможные оплаты услуг, оплата товаров по почте, услуг мобильных операторов, интернет-провайдеров, уже не раз упомянутых коммунальных услуг и многих другие. Фактически любую оплату можно осуществить не только наличными деньгами или платежной картой, но и переводом на счет продавца. С точки зрения тарификации такие переводы различаются следующим образом:

1) комиссия с плательщика;

2) комиссия с получателя;

3) перевод без комиссии.

Первый вид тарифов, как правило, взимается в случае разовых платежей в пользу определенной организации или в случае если организация не хочет нести дополнительные расходы на прием переводов. В этом случае плательщик – физическое лицо вносит сумму перевода и сумму комиссии согласно тарифам банка.

Читать дальшеИнтервал:

Закладка: