Николай Калистратов - Управление карточным бизнесом в коммерческом банке

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Калистратов - Управление карточным бизнесом в коммерческом банке краткое содержание

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

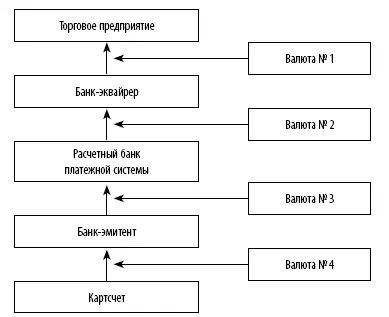

Конверсионные тарифы не играют для розничного сегмента такой роли, как для зарплатного, но все же вопрос этот важный. На самом деле сумма транзакции за время прохождения транзакцией своего расчетного цикла может быть проконвертирована неоднократно. Схематично такие возможности отражены на рис. 1.

Рис. 1.Возможные конверсионные участки на трассе карточного платежа

При этом даже банк-эмитент не в состоянии оперативно определить условия конверсии, применявшиеся на отрезке трассы платежа от торгового предприятия до расчетного банка. Тем более неразумно по собственной инициативе пускаться в подобные рассуждения с клиентом. Главное, чтобы курс валют был в значительной мере похож на информацию из каких-либо общедоступных источников по валютному рынку (например из системы Reuters – именно этими курсами руководствуются расчетные банки Visa и Europay/MasterCard, а реальные конверсионные курсы отличаются от Reuters максимум на 0,05 %).

Прежде чем рассмотреть степень свободы банка в возможности конверсионного заработка, следует прояснить один немаловажный момент.

До сих пор в некоторых карточных подразделениях путают понятия «конверсия» и «пересчет валют».

Конверсия происходит в случае, если банк по поручению клиента или по собственной инициативе, предусмотренной договором с клиентом, осуществляет на своем балансе продажу одной валюты (валюты карт-счета) за другую (валюта выставления платежного требования) с целью оплаты обязательства клиента по расчетам.

Пересчет валют происходит в момент расчета банком или процессинговым центром суммы, подлежащей списанию с картсчета. Пересчет валют происходит всегда, если валюта счета различается с валютой транзакции. Но конверсии валют в банке-эмитенте при этом может и не быть. Например, если операция совершена в евро, банк-эмитент рассчитывается с расчетным банком по указанной операции в долларах США, а счет клиента также ведется в долларах США.

Чтобы правильно выстроить тактику тарификации и учета, необходимо учитывать указанное выше разделение. Предлагается следующий принцип. По транзакциям, в отношении которых имеет место лишь пересчет валют, ввести комиссионный тариф, например, по ставке 0,3 %. В отношении операций, по которым действительно происходила конверсия, а это в нашей экономической модели будут все рублевые операции, установить конверсионный курс на уровне ЦБ РФ +0,3 % на дату выполнения расчета. При выполнении указанного принципа экономическая картина, отраженная по регистрам бухгалтерского учета, будет достоверной.

Ну а для клиента всю рассмотренную «кухню» стоит оставить за ширмой, прикрывшись стыдливым «по курсу банка». Тем более что и название тарифной позиции не соответствует реальности.

Овердрафт

Овердрафт в рассматриваемом «дебетном» случае, как пишут в большинстве текстовок правил пользования картой, «не допускается». Эта достаточно грозная и одновременно глупая формулировка в сочетании с названием тарифной позиции «Штраф за овердрафт» призвана ограничить желания клиента попользоваться заемными средствами. И ведь действует.

Но овердрафты, как уже было отмечено, могут возникнуть вне зависимости и даже вопреки желаниям как картодержателя, так и банка-эмитента. Поэтому «штраф» на самом деле является попросту повышенной процентной ставкой, имеющей целью уменьшить заинтересованность клиента в возникновении овердрафтной ситуации. С другой стороны, возникновение овердрафта у добросовестного клиента для банка означает только доход, ведь овердрафт будет немедленно погашен с уплатой процентов по прибытии клиента в банк. Однако некоторые банки проявляют настоящую воинственность в деле недопущения клиентами овердрафтов. Такой подход, представляется, лишен дальновидности в направлении перехода к кредитным картам и реализуется без оглядки на реальную платежеспособность клиентов.

В любом случае процентный доход по предоставленным кредитам не является профильным и сколь-нибудь значимым для дебетной программы, поэтому перейдем к другим тарифным позициям.

Штраф за проведение блокировки счета в случае утраты карты

На самом деле заблокировать, аннулировать или еще каким-нибудь образом прекратить существование картсчета невозможно. Можно прекратить проведение операций по счету. Но прекращение операций по картсчету после обращения клиента немедленно ставит вопрос о том, кто будет нести ответственность (т. е. оплачивать операции) после того, как клиент обратился с заявлением об утрате карты? Вариантов, собственно, два: либо клиент, либо банк. Некоторые из этих операций в дальнейшем можно будет опротестовать, но даже в случае успеха это означает дополнительные расходы для банка.

Карта и картсчет – это разные операционные объекты. Во избежание недоразумений с клиентами следует это обстоятельство неустанно разъяснять. Клиенты должны понимать, что за сохранность денежных средств, находящихся на их картсчетах, ответственность прежде всего несут они сами. В этой связи хочется обратить внимание на то, что нередкий рекламно-зазывательный лозунг типа «Приобретя карту, Вы застрахованы от потери Ваших денег», мягко говоря, неверен, а более точно – является образцом недобросовестной рекламы.

Деньги можно потерять, даже неукоснительно следуя всем рекомендациям по ограничению действия утраченной карты. Некоторые банки, имеющие крупные программы, берут все указанные риски на себя, начиная с момента первичного обращения клиента об утрате карты. Такую ответственность желательно предварительно просчитывать: штраф за блокировку счета не должен быть ниже суммы общих потерь банка от несанкционированного пользования картой, деленной на количество заявлений на блокировку (разумеется, временной интервал должен совпадать).

При более скромной программе, то есть не позволяющей основываться на статистических принципах, имеет смысл ввести различные тарифные позиции в зависимости от тех мер, которые банк предпринимает по инструкции клиента в отношении карты для предотвращения несанкционированного доступа к счету. Либо это блокировка для авторизуемых платежей (часто это бесплатная процедура), либо внесение карты в стоп-лист. Расходы банка по внесению карты в стоп-лист, разумеется, должны быть возмещены. Зарабатывать или нет на рассматриваемой операции – тут однозначных рекомендаций нет. Нам представляется, что тариф на указанную операцию скорее должен носить просто компенсационный характер.

Читать дальшеИнтервал:

Закладка:

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/1075464/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi.webp)