Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

где ОС н– остаток средств различных видов капитала, резервов и фондов на начало отчетного периода;

П о– увеличение капитала (поступило в отчетном году);

И о– уменьшение капитала (израсходовано в отчетном году);

ОС к– остаток средств различных видов капитала, резервов и фондов на конец отчетного периода.

Отчет включает следующие разделы:

• « Изменение капитала » – содержит показатели о наличии и движении составных элементов капитала организации;

• « Резервы » – включает резервы, образованные из нераспределенной прибыли организации в соответствии с учетной политикой и нормативными законодательными актами;

• « Справки » – содержат один из важнейших аналитических показателей – величину чистых активов организации.

В справках к отчету – указываются данные о чистых активах на начало и конец отчетного года и о полученных из бюджета и внебюджетных фондов средств на расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы (по направлениям расходов за отчетный и предыдущий годы). При этом организации дают расшифровку о полученном финансировании в разрезе отраслей.

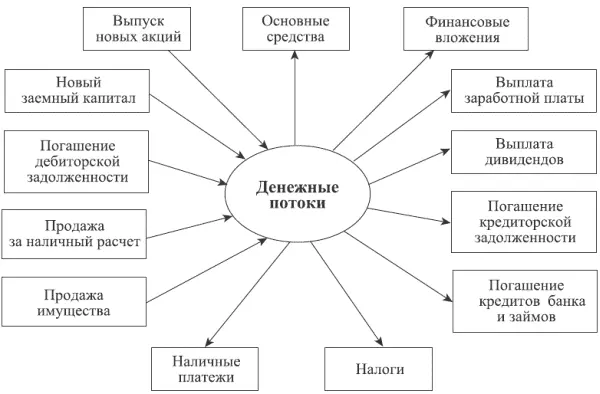

Отчет о движении денежных средств (форма № 4)отражает показатели движения денежных средств – денежные потоки.

Денежные потоки складываются из движения денежных средств в связи с различными хозяйственными операциями. Основные каналы притоков и оттоков денежных средств показаны на рис. 13.2.

На рисунке стрелки, направленные внутрь, показывают притоки денежных средств, наружу – оттоки.

Денежные потоки организация планирует исходя из объемов предстоящих продаж продукции и наличия платежеспособного рыночного спроса. При этом составляется план доходов и расходов на год, квартал, с разбивкой по месяцам, а для оперативного управления – по декадам. Если прогнозируется положительный остаток денежных средств на протяжении длительного отрезка времени, то следует рассмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда требуется спланировать источники привлечения заемных средств.

Указанные на рис. 13.2 каналы притоков и оттоков включают движение денежных средств и в наличной, и в безналичной форме. Так, например, реализация продукции (работ или услуг) может осуществляться или за наличный расчет, или с предоставлением отсрочки платежа на оговоренный договором поставки срок.

Поступление денежных средств за реализованную продукцию в момент реализации или через установленный срок является основным каналом притоков денег. Другими источниками поступления денежных средств являются эмиссия, продажа ценных бумаг и привлечение кредитных ресурсов банка.

Основными направлениями, по которым происходит отток денежных средств в организации, являются: выплата заработной платы работникам; перечисление сумм в погашение кредитной задолженности, задолженности по налоговым платежам и расчетам с поставщиками и подрядчиками.

В соответствии с п. 15 Приказа № 67н данные отчета о движении денежных средств (форма № 4) должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством сельскохозяйственной продукции, выполнением работ, продажей товаров, заготовкой сельскохозяйственной продукции и др.

Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на НИОКР; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.).

Финансовой деятельностью считается деятельность организации, в результате которой меняются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и др.).

По итогам каждого вида деятельности в форме № 4 «Отчет о движении денежных средств» рассчитывается сумма чистых денежных средств (от текущей деятельности, от инвестиционной деятельности, от финансовой деятельности). В заключение рассчитывается общее чистое увеличение (или уменьшение) денежных средств и их остаток на конец отчетного периода.

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

При раскрытии организацией в Приложении к бухгалтерскому балансу (форма № 5)информациио принадлежащих ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной (восстановительной) стоимости этих активов и начисленной амортизации.

При раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др.

Приложение (форма № 5) включает следующие разделы:

• нематериальные активы;

• основные средства;

• доходные вложения в материальные ценности;

• расходы на НИОКР;

• расходы на освоение природных ресурсов;

• финансовые вложения;

Читать дальшеИнтервал:

Закладка: