Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

58-3 «Предоставленные займы» – для учета наличия и движения предоставленных организацией юридическим и физическим лицам денежных и иных займов;

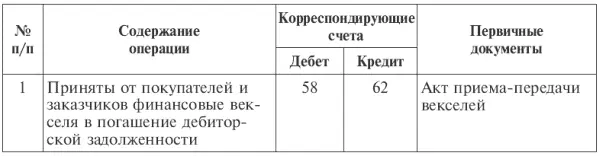

58-4 «Вклады по договору простого товарищества» – для учета наличия и движения вкладов в общее имущество по договору простого товарищества;

58-5 «Депозитные вклады» – для учета средств, вложенных организацией в банковские и другие вклады;

58-6 «Прочие финансовые вложения» – для учета прав требования, приобретенных организацией в порядке их уступки и по другим основаниям.

Аналитический учет на счете 58 «Финансовые вложения» ведут по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям-продавцам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.). Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

После принятия финансовых вложений к учету их стоимость подлежит периодической корректировке, которая проводится прямым способом для вложений, имеющих рыночную стоимость, и косвенным способом – для вложений, по которым рыночная стоимость не определена. В первом случае организация обязана отразить в балансе финансовые вложения по рыночным ценам. Для этого проводится их переоценка, и разница между рыночной стоимостью и предыдущей балансовой оценкой (рыночной или первоначальной, при приобретении объектов в отчетном периоде) относится на счета прочих доходов и расходов. Во втором случае вместо переоценки проводится начисление резерва на обесценение финансовых вложений, поскольку устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается обесценением финансовых вложений.

В ПБУ 19/02 приведены примеры ситуаций, в которых может произойти обесценение финансовых вложений:

• появление у организации-эмитента ценных бумаг либо у ее должника по договору займа признаков банкротства;

• совершение на рынке ценных бумаг значительного количества сделок с ценными бумагами по цене существенно ниже их учетной стоимости;

• отсутствие или существенное снижение поступлений в виде дивидендов (процентов).

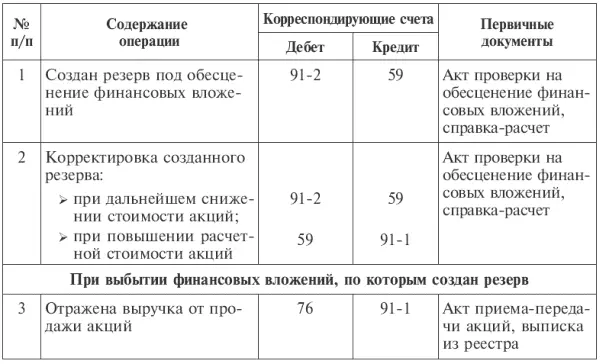

В таких ситуациях организация обязана создавать резерв под обесценение финансовых вложений. Размер резерва равен разнице между стоимостью, по которой финансовые вложения отражены в бухгалтерском учете (учетной стоимостью), и расчетной стоимостью финансовых вложений.

Информация о резервах под обесценение вложений в ценные бумаги отражается на счете 59 «Резервы под обесценение вложений в ценные бумаги». Организация образует указанный резерв за счет финансовых результатов (в составе прочих расходов) (табл. 8.2). При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости.

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывается по учетной стоимости за вычетом суммы резерва.

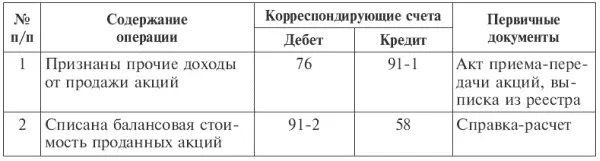

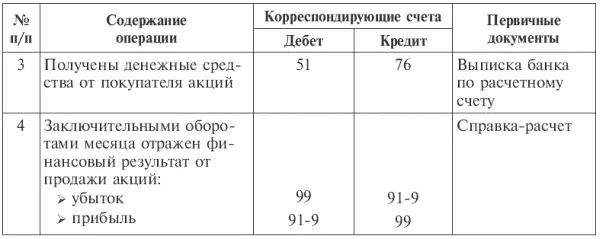

Оценка финансовых вложений при их выбытии осуществляется непосредственно на момент выбытия. Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в счет вклада в уставный капитал другой организации, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр.

Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то отражаются по кредиту счета 90 «Продажи», в противном случае выручка записывается по кредиту счета 91 как прочие доходы (табл. 8.3).

Финансовые вложения, по которым определяется текущая рыночная цена, оцениваются исходя из их последней оценки.

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов:

• по первоначальной стоимости каждого финансового вложения;

• по средней первоначальной стоимости;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (метод ФИФО).

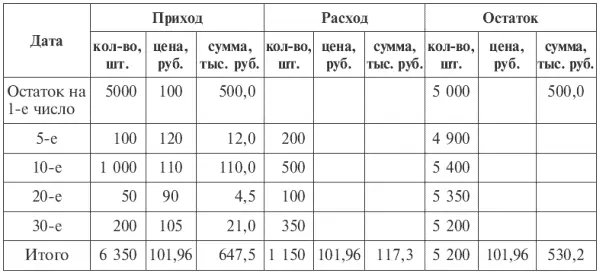

Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, имеющейся на балансе организации, составила в отчетном периоде 101,96 руб. Соответственно стоимость выбывших ценных бумаг составила 117 300 руб., а стоимость оставшихся ценных бумаг на конец периода – 530 200 руб.

При использовании способа ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным):

200 шт. + 500 шт. + 100 шт. + 350 шт. = 1150 шт. × 100 000 = 115 000 руб.

Стоимость оставшихся на конец периода ценных бумаг составит:

3850 шт. × 100 = 385 000 руб.;

1000 шт. × 110 = 110 000 руб.;

100 шт. × 120 = 12 000 руб.;

50 шт. × 90 = 4 500 руб.;

200 шт. × 105 = 21 000 руб.

Итого 5200 шт. на 532 500 руб.

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления, т. е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретений, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретений. Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Читать дальшеИнтервал:

Закладка: