Ольга Заббарова - Балансоведение: учебное пособие

- Название:Балансоведение: учебное пособие

- Автор:

- Жанр:

- Издательство:КНОРУС

- Год:2007

- Город:Москва

- ISBN:978-5-85971-582-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Балансоведение: учебное пособие краткое содержание

Дается методика составления консолидированной отчетности по МСФО с учетом требований стандарта IFRS-3 «Объединение бизнеса». Приводятся особенности «креативного» учета как метода регулирования показателей баланса в соответствии с целями балансовой политики. Разбираются различные способы оценок статей актива и пассива баланса, применяемых в России и международной практике.

Материал основан на действующей нормативной базе. Приводятся многочисленные практические примеры. К каждому разделу прилагаются контрольные вопросы и тесты.

Для студентов, аспирантов, преподавателей экономических факультетов и вузов, а также бухгалтеров, экономистов, аудиторов, менеджеров.

Балансоведение: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Шахматный баланс– матрица, по строкам которой перечисляются статьи актива, а по столбцам – статьи пассива (возможен обратный порядок).

Эквиваленты денежных средств– условный термин в финансовом анализе, относящийся к высоколиквидным рыночным ценным бумагам, находящимся на балансе предприятия и приобретенным им с целью формирования страхового запаса денежных средств, в которые эти бумаги при необходимости и могут быть трансформированы с минимальным временным лагом и минимальными потерями.

Экономическое направление учетной теории– определяет необходимость бухгалтерского учета как инструмента исследования результатов хозяйственной деятельности, которая сопряжена с постоянными изменениями объема и состава имущества.

Эмиссионный доход– доход акционерного общества, образующийся за счет разности цены всех акций, если рыночный курс акций при их размещении выше номинальной стоимости акций.

Юридическое направление учетной теории– определяет необходимость бухгалтерского учета существованием отношений участников производственного процесса по поводу движения и сохранности материальных ценностей.

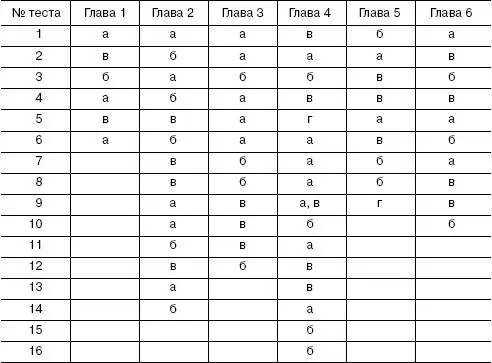

Ответы к тестам

Ответы

Литература

Агеева О.А. Развитие бухгалтерского учета и финансовой отчетности // Бухгалтерский учет. № 9. 2004.

Балансоведение: учебное пособие // под ред. Н.А. Бреславцевой. Ростов н/Д: ФЕНИКС, 2004.

Блатов Н.А. Балансоведение. Л.: Экономическое образование, 1930.

Бухгалтерский учет: учебник / под редакцией П.С. Безруких. М.: Бухгалтерский учет, 1999.

Гетьман В.Г. Об основах бухгалтерского учета и отчетности // Бухгалтерский учет. № 9. 2005.

Карзаева Н.Н. Типичные ошибки в учете при реорганизации // Бухгалтерский учет. № 9. 2005.

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения): учебное пособие. М., 2004.

Лытнева НА. Учет операций по слиянию организаций // Бухгалтерский учет. № 17. 2005.

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20 мая 2003 г. № 44н.

Нидлз Б., Андерсон Х, Колдуэлл Д. Принципы бухгалтерского учета. М.: ЮНИТИ, 1993.

Пучкова С.И., Новодворские В.Д. Консолидированная отчетность: учебное пособие М.: ФБК-ПРЕСС, 1999.

Разумовская Е.А. Особенности налогообложения при реорганизации юридических лиц // Бухгалтерский учет. № 18. 2005.

Соколов В.Я. Оценка по справедливой стоимости // Бухгалтерский учет. № 1. 2006.

Соколов ВЯ. Тенденции развития учета // Бухгалтерский учет. № 11. 2004. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. М.: Аудит, ЮНИТИ, 1996.

Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000.

Шерр И.Ф. Бухгалтерия и баланс / пер. с нем. С.И. Цедырбаума. М.: Экономическая жизнь, 1925.

Примечания

1

См.: Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. М.: Аудит, ЮНИТИ, 1996. – С.109–114.

2

Пачоли Л. Трактат о счетах и записях / под. ред. Я.В. Соколова. М.: Финансы и статистика, 2001.

3

Шерр И.Ф. Бухгалтерия и баланс / пер. с нем. С.И. Цедырбаума. М.: Экономическая жизнь, 1925. С. 178.

4

Шерр И.Ф. Бухгалтерия и баланс / пер. с нем. С.И. Цедырбаума. М.: Экономическая жизнь, 1925. С. 179.

5

Там же. С. 169.

6

Там же. С. 169.

7

Там же. С. 339.

8

Приказ Министра финансов Российской Федерации от 1 июля 2004 г. № 180 «Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

9

МСФО (IAS) 22 прекратил действие в результате его замены новым стандартом МСФО (IFRS) 3, вступившим в силу с 31 марта 2004 г.

10

Как правило, сумма, уплаченная за чистые активы бизнеса, не совпадает со стоимостью приобретаемых чистых активов. Консолидация, по сути, представляет собой замещение в отчетности материнской компании «балансовой стоимости инвестиций» в каждую дочернюю компанию на то, что эти инвестиции представляют собой реально на настоящий момент, т. е. на долю материнской компании в справедливой стоимости чистых активов.

Интервал:

Закладка: