Елена Итыгилова - Контроль качества аудита

- Название:Контроль качества аудита

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-23938-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудита краткое содержание

Структура данного пособия соответствует программе проведения квалификационных экзаменов на получение аттестата аудитора, а его основная задача – дать профессиональные рекомендации по реализации мероприятий в области контроля качества аудита.

При подготовке издания учтены все последние рекомендации Международной федерации бухгалтеров, российского органа государственного регулирования аудиторской деятельности и аккредитованных профессиональных объединений аудиторов.

В виде приложений в книгу включены формы контрольных листов, помогающих проверить соответствие результатов внутреннего и внешнего аудита действующим требованиям, методикам и правилам.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

Контроль качества аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Представитель руководства аудиторской организации (индивидуального аудитора) должен контролировать работу на каждой стадии аудита с целью надлежащего планирования и выполнения аудита и своевременного разрешения существенных вопросов, возникающих в ходе аудита.

На этапе планирования представитель руководства аудиторской организации должен выполнить следующие процедуры:

– обеспечить личное присутствие руководителя аудиторской проверки (если необходимо) на предшествующей аудиту встрече с руководством аудируемого лица;

– обсудить и проверить общий план и программу аудита с руководителем аудиторской проверки, а затем утвердить его.

На этапе промежуточного контроля представитель руководства должен провести:

– проверку и обсуждение с руководителем аудиторской проверки промежуточных рабочих документов и постоянных (системных) файлов;

– проверку, утверждение общего плана и программы аудита и внесение поправок в них с учетом результатов промежуточной работы.

На заключительной стадии аудита представитель руководства должен:

– проверить аудиторские файлы с целью определения, выполнен ли аудит согласно федеральным правилам (стандартам), и подтверждены ли выводы в аудиторском заключении достаточными доказательствами и согласуются ли они с рабочими документами по аудиту;

– проверить отчет по аудиту о событиях, происшедших после даты составления финансовой (бухгалтерской) отчетности до даты выдачи аудиторского заключения, и результаты обсуждения нерешенных вопросов с руководством клиента;

– рассмотреть и согласовать с руководителем аудиторской проверки письменную информацию для руководства аудируемого лица по результатам аудита;

– рассмотреть и согласовать с руководителем аудиторской проверки текст аудиторского заключения;

– осуществить выборочную проверку рабочих документов с целью дополнительного контроля.

Вопросы, перенесенные на рассмотрение на следующий год. Нерешенные вопросы могут быть перенесены для рассмотрения на следующий год только после согласования их с представителем руководства аудиторской организации (индивидуального аудитора).

Принятие решений. Представитель руководства аудиторской организации должен рассмотреть возникшие вопросы и обоснованность принятых по каждому из них решений. Все вопросы должны быть разрешены до подписания аудиторского заключения.

Завершающие процедуры. По завершении работы представитель руководства аудиторской организации должен проверить отчеты и заключение на предмет соответствия требованиям законодательных и нормативных актов и убедиться, что вся работа зафиксирована в рабочих документах.

Проверка по завершении работы на объектах. Руководитель проверки и представитель руководства аудиторской организации должны убедиться в том, что:

все события, которые произошли после даты составления финансовой (бухгалтерской) отчетности и оказывают существенное влияние на выводы в отношении этой отчетности, отражены в рабочих документах проверки; или

аудиторские процедуры подтверждают отсутствие существенных событий после отчетной даты.

Применение санкций к персоналу. К работникам, которые допустили некачественное выполнение работы, могут быть применены следующие санкции (в соответствии с трудовым договором):

замечания, порицания или выговоры;

снижение уровня оплаты труда;

увольнение из аудиторской организации.

В отдельных случаях руководство может потребовать от работников повышения профессиональной квалификации.

В приложении 3 представлены основные процедуры внутреннего контроля качества работы в ходе аудиторской проверки по представленным контрольным направлениям.

Глава 4

Методика внешнего контроля качества аудиторской работы

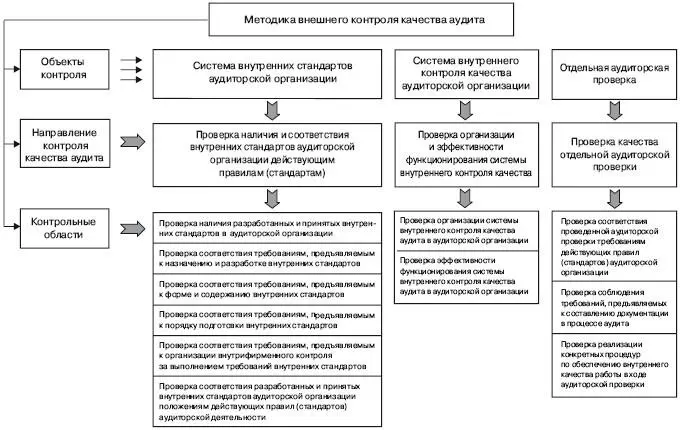

Объектами внешнего контроля качества аудиторской работы являются: система внутренних стандартов аудиторской организации; система внутреннего контроля качества аудиторской организации; отдельные аудиторские проверки.

В соответствии с указанными объектами контроля качества можно выделить три основных направления внешней проверки качества аудита:

1) проверка наличия и соответствия внутренних стандартов аудиторской организации действующим правилам (стандартам) аудиторской деятельности;

2) проверка организации и эффективности функционирования системы внутреннего контроля качества аудита;

3) проверка качества отдельной аудиторской проверки.

В приложении 4 представлены соответствующие источники информации для целей проверки качества по каждому из направлений, а также произведена группировка критериев качества, установленных в главе 1, в соответствии с установленными объектами контроля качества. Методика проведения внешнего контроля качества аудита представлена в виде схемы (схема 4.1).

Схема 4.1. Внешний контроль качества аудита

4.1 Методика проверки наличия внутренних стандартов и их соответствия действующим правилам (стандартам) аудиторской деятельности

В системе нормативного регулирования аудиторской деятельности особая роль принадлежит правилам (стандартам) аудиторской деятельности. Согласно ст. 9 Закона об аудиторской деятельности правила (стандарты) аудиторской деятельности являются «обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер». Одним из основных критериев оценки использования правил (стандартов) аудиторскими организациями и аудиторами следует считать разработку и применение ими внутренних стандартов аудита.

Право на установление аудиторскими организациями собственных правил (стандартов) аудиторской деятельности предусмотрено Законом об аудиторской деятельности, а также Правилом (стандартом) аудиторской деятельности «Требования, предъявляемые к внутренним стандартам аудиторских организаций», одобренным Комиссией по аудиторской деятельности при Президенте РФ 20.10.1999, протокол № 6 (далее – Правило (стандарт).

Исходя из принципов организации и проведения аудита, аудиторская организация должна сформировать пакет внутренних стандартов, отражающий ее собственный подход к проводимым проверкам и составляемым заключениям. Наличие системы внутренних стандартов и ее методологического сопровождения является необходимым показателем профессионализма деятельности аудиторской организации.

Читать дальшеИнтервал:

Закладка: