Елена Итыгилова - Контроль качества аудита

- Название:Контроль качества аудита

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-23938-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудита краткое содержание

Структура данного пособия соответствует программе проведения квалификационных экзаменов на получение аттестата аудитора, а его основная задача – дать профессиональные рекомендации по реализации мероприятий в области контроля качества аудита.

При подготовке издания учтены все последние рекомендации Международной федерации бухгалтеров, российского органа государственного регулирования аудиторской деятельности и аккредитованных профессиональных объединений аудиторов.

В виде приложений в книгу включены формы контрольных листов, помогающих проверить соответствие результатов внутреннего и внешнего аудита действующим требованиям, методикам и правилам.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

Контроль качества аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Листинговая компания(Listed entity) – организация, акции, паи или долговые обязательства которой котируются или зарегистрированы на бирже ценных бумаг или обращаются на организованном рынке ценных бумаг либо на имеющемся его аналоге в данной стране.

Лицо, осуществляющее обзорную проверку выполнения задания в рамках контроля качества аудита(Engagement quality control reviewer), – партнер, другой сотрудник фирмы, внештатный сотрудник, обладающие соответствующей квалификацией, или группа, сформированная из сотрудников, которые обладают достаточным и надлежащим опытом и полномочиями, позволяющими объективно оценить (до подписания аудиторского заключения) существенные суждения, сделанные группой, отвечающей за задание, и полученные ими выводы при формулировании заключения.

Мониторинг(в отношении контроля качества аудита) (Monitoring in relation to quality control) – процесс, включающий непрерывный учет и оценку внутрифирменной системы контроля качества аудита, в том числе периодическую выборочную проверку завершенных заданий, и осуществляемый для того, чтобы фирма имела разумную уверенность в том, что установленная ею система контроля качества функционирует эффективно.

Обзорная проверка выполнения задания, осуществляемая в рамках контроля качества(Engagement quality control review), – проводится с целью обеспечения объективной оценки (до подписания аудиторского заключения) существенных суждений и выводов, сделанных группой, отвечающей за задание, при формулировании заключения.

Партнер(Partner) – любое лицо, которое обладает полномочиями, подтвержденными фирмой, в связи с выполнением задания по оказанию профессиональных услуг.

Партнер, отвечающий за выполнение задания(Engagement partner), – партнер или другое лицо на фирме, которое несет ответственность за задание и его выполнение, а также за заключение, выдаваемое от имени фирмы, и которое наделено соответствующими полномочиями от имени профессионального объединения, законодательного или регулирующего органа.

Персонал(Personnel) – партнеры и штатные сотрудники.

Проверка, обеспечивающая уверенность в качестве аудита(Quality assurance review), – это проверка, осуществляемая с целью определения:

а) имеет ли аудиторская фирма в наличии адекватную систему контроля качества (если проверка осуществляется в отношении партнера – является ли партнер субъектом адекватной системы контроля качества);

б) соответствует ли аудиторская фирма (партнер) требованиям установленной системы контроля качества аудита;

в) соблюдает ли аудиторская фирма (партнер) требования профессиональных стандартов, законодательства и нормативных актов при осуществлении аудиторских заданий.

Профессиональные стандарты(Professional standards) – стандарты по составлению аудиторских заданий (в соответствии с Предисловием к Международным стандартам по контролю качества, аудиту, обеспечению уверенности и сопутствующим услугам) и соответствующие этические требования, содержащиеся в частях А и Б Кодекса этики профессиональных бухгалтеров, а также соответствующие национальные этические требования.

Разумная уверенность(в контексте контроля качества) (Reasonable assurance) – высокий, но не абсолютный уровень уверенности.

Руководитель группы, назначенной на проверку по обеспечению качества(Quality assurance review leader), – квалифицированный профессиональный аудитор, нанятый или привлеченный профессиональным объединением для руководства проверкой качества аудита.

Связанная компания(Network firm) – субъект, находящийся под управлением, в собственности или под общим контролем вместе с другой фирмой, или любой субъект, о котором третья сторона, обладающая соответствующей информацией, с разумной уверенностью сделает вывод о том, что субъект осуществляет совместную деятельность с другой компанией.

Система контроля качества(System of quality control) – политика, разработанная и принятая аудиторской фирмой для обеспечения разумной уверенности в том, что: а) фирма и ее персонал следуют профессиональным стандартам, а также требованиям законодательства и нормативных актов и б) заключение, выданное фирмой или партнером, соответствует положению дел фирмы-клиента.

Фирма(Firm) – практикующий аудитор, партнерство, корпорация или другая организация профессиональных бухгалтеров.

Штат(Staff) – специалисты, отличные от партнеров, включая любых экспертов, привлеченных аудиторской фирмой.

Приложение 2

Внутрифирменная система контроля качества аудита

Таблица

Приложение 3

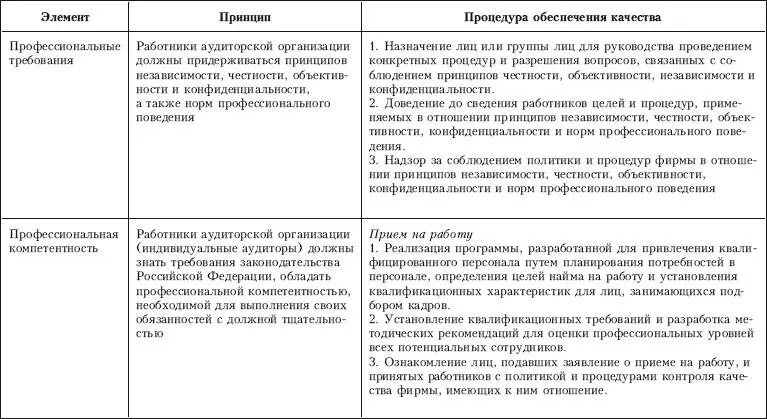

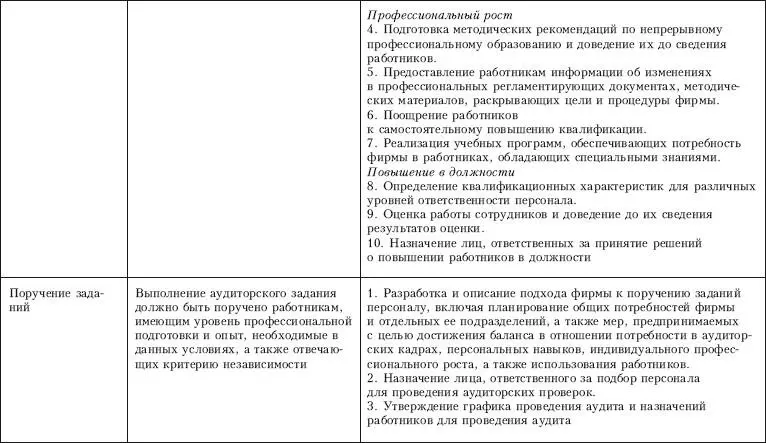

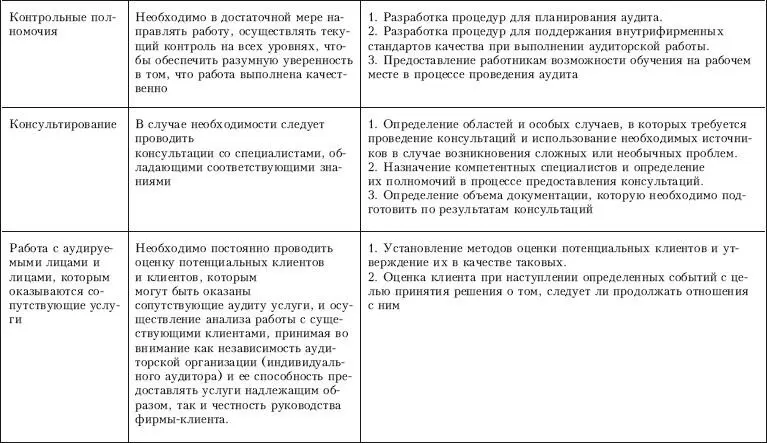

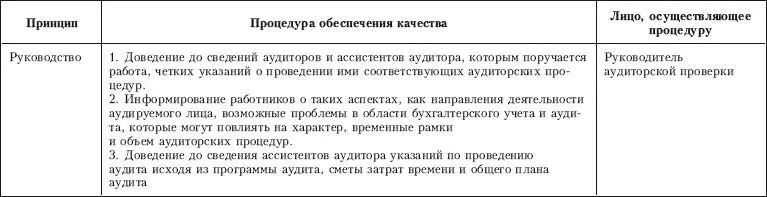

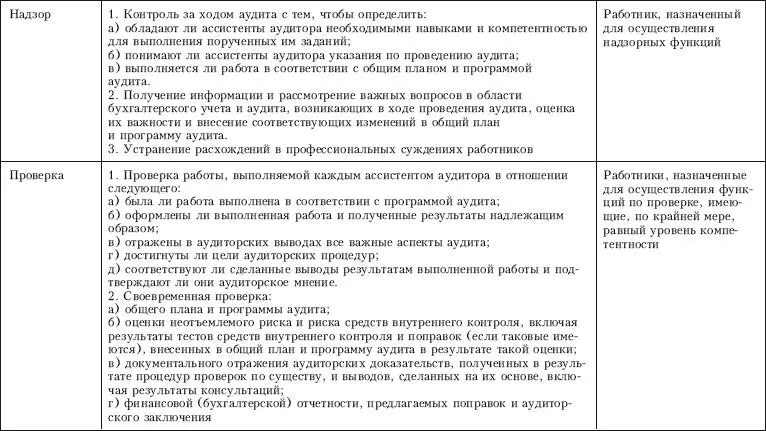

Принципы и процедуры обеспечения внутреннего контроля качества работы в ходе аудиторской проверки

Таблица

Приложение 4

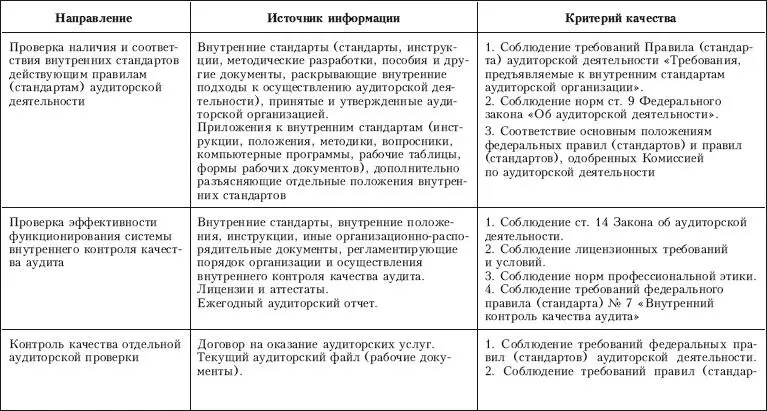

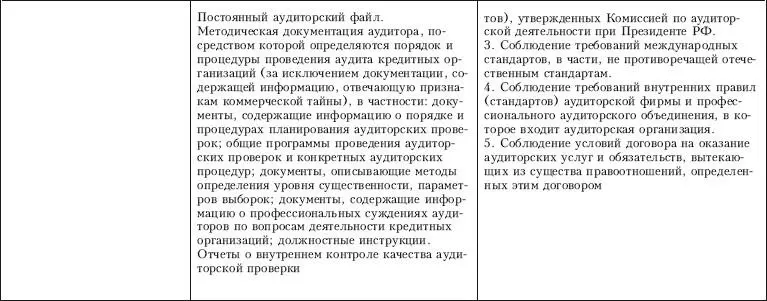

Источники информации для внешнего контроля качества аудита

Таблица

Приложение 5

Контрольный лист по проверке наличия разработанных и принятых внутренних стандартов аудиторской организации

Таблица

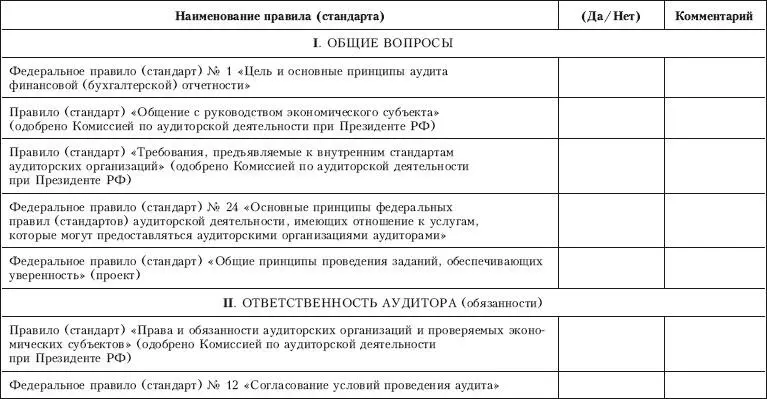

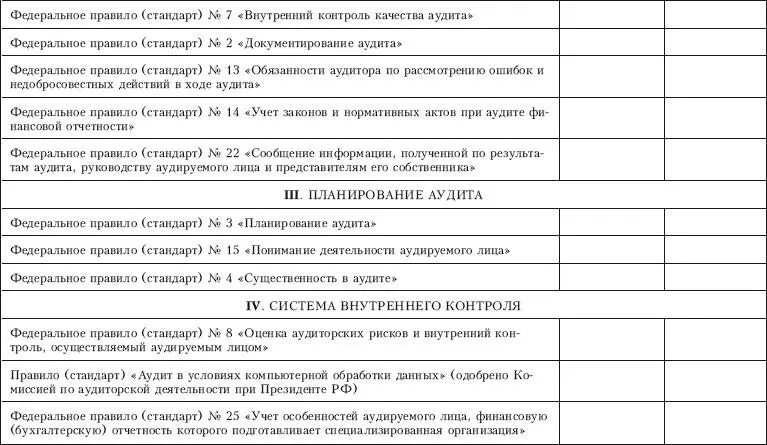

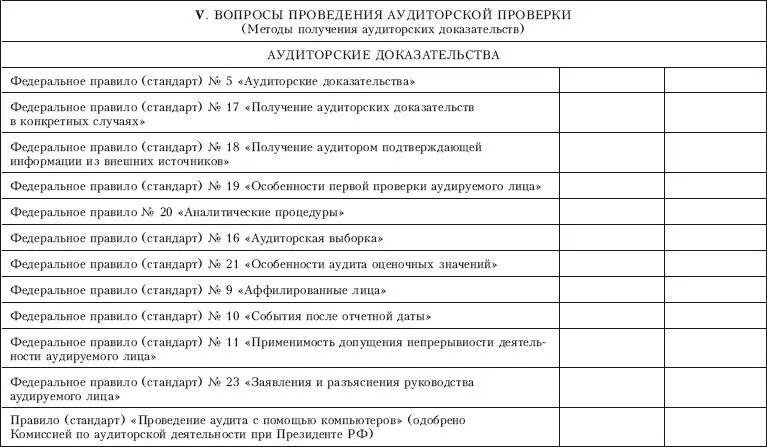

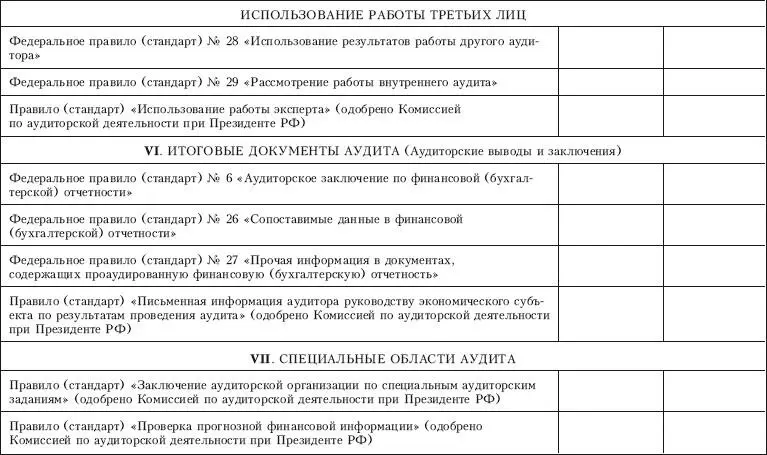

Приложение 6

Контрольный лист по проверке на соответствие требованиям, предъявляемым к назначению и разработке внутренних стандартов аудиторской организации

Интервал:

Закладка: