Елена Итыгилова - Контроль качества аудита

- Название:Контроль качества аудита

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-23938-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудита краткое содержание

Структура данного пособия соответствует программе проведения квалификационных экзаменов на получение аттестата аудитора, а его основная задача – дать профессиональные рекомендации по реализации мероприятий в области контроля качества аудита.

При подготовке издания учтены все последние рекомендации Международной федерации бухгалтеров, российского органа государственного регулирования аудиторской деятельности и аккредитованных профессиональных объединений аудиторов.

В виде приложений в книгу включены формы контрольных листов, помогающих проверить соответствие результатов внутреннего и внешнего аудита действующим требованиям, методикам и правилам.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

Контроль качества аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Степень удовлетворенности потребностей пользователей бухгалтерской информации зависит от степени полезности бухгалтерской информации, которая, в свою очередь, зависит от правильности применения требований к формированию бухгалтерской (финансовой) информации.

Следовательно, качество бухгалтерского учета можно определить как степень полезности бухгалтерской (финансовой) информации, необходимой заинтересованным пользователям при принятии обоснованных экономических решений. При этом достоверность и полноту данных в соответствии с нормативными правовыми документами по бухгалтерскому учету следует рассматривать как приоритетные характеристики, гарантирующие качество представления данных в бухгалтерской отчетности.

Аудитор, не определяя качество системы бухгалтерского учета во всех аспектах, оценивает качество бухгалтерского учета по степени достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях, уменьшая тем самым до приемлемого уровня информационный риск для ее пользователей.

Понятия «качество аудита» и «качество бухгалтерского учета» взаимосвязаны. Чем выше качество проводимого аудита, тем выше качество формируемой в системе бухгалтерского учета информации и, следовательно, выше уверенность пользователя профессионального мнения аудитора в правильности принятия и совершения экономических решений в будущем. И наоборот, подтверждение аудитором недостоверной финансовой (бухгалтерской) отчетности заказчика влечет за собой снижение качественных характеристик бухгалтерского учета и снижение доверия к профессиональному мнению аудитора.

Основным критерием качества аудита выступает доверие со стороны пользователей к профессиональному мнению аудитора, а критерием качества бухгалтерского учета – полезность бухгалтерской информации для заинтересованных пользователей. Степень полезности бухгалтерской информации зависит от эффективности системы внутреннего контроля хозяйствующего субъекта, а степень доверия к профессиональному мнению аудитора – от эффективности системы контроля качества аудита.

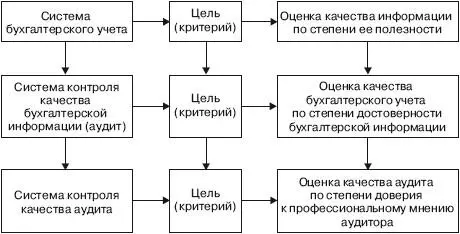

На схеме 1.3 представлена взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской информации, контроля качества аудита.

Схема 1.3. Взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской информации и контроля качества аудита

Качество аудита оценивается на уровне системы контроля качества аудита. Необходимость разработки такой системы и методики проведения контроля качества вызвана тем, что пользователи профессионального мнения аудитора должны быть уверены: аудит как деловая профессиональная услуга удовлетворяет требованиям по качеству.

Глава 2

Контроль качества аудита в соответствии с международными стандартами

2.1 Обеспечение качества аудиторских услуг Международной федерацией бухгалтеров

Координацию деятельности профессиональных организаций в области бухгалтерского учета и аудита на международном уровне осуществляет неправительственное профессиональное объединение аудиторов и бухгалтеров – Международная федерация бухгалтеров (МФБ) – International Federation of Accountants (IFAC). [10]

Миссия Международной федерации бухгалтеров, изложенная в ее Конституции, заключается во «всемирном развитии и усилении позиций бухгалтерской профессии, руководствующейся гармонизированными стандартами с целью предоставления услуг высокого качества в интересах общества».

В рамках этой миссии одним из приоритетных направлений деятельности МФБ является содействие предоставлению качественных услуг всеми представителями бухгалтерской профессии, а также непрерывное совершенствование качества аудита. С этой целью МФБ проводится работа по разработке и опубликованию стандартов и положений в области обеспечения качества профессиональных аудиторских услуг.

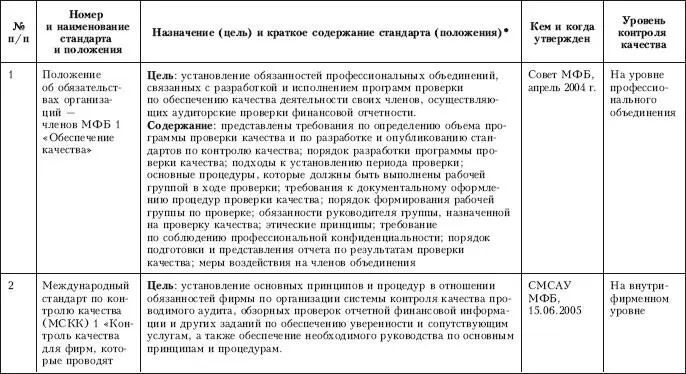

Основополагающим документом в системе стандартов по обеспечению качества профессиональных аудиторских услуг является Положение об обязательствах организаций – членов МФБ 1 «Обеспечение качества» (Statement of membership obligations 1 «Quality assurance»), [11]принятое Советом МФБ.

Согласно Положению контроль качества аудита должен быть реализован на трех уровнях:

профессионального аудиторского объединения;

аудиторской фирмы;

аудиторского задания.

Данное Положение устанавливает требования по организации контроля качества аудита только в отношении профессиональных аудиторских объединений.

Разработка стандартов и практических рекомендаций по обеспечению качества аудита на уровне аудиторской фирмы находится в компетенции Совета по международным стандартам аудита и уверенности (СМСАУ) МФБ. В рамках этой деятельности СМСАУ МФБ приняты следующие документы:

международный стандарт по контролю качества (МСКК) 1 «Контроль качества для фирм, которые проводят аудит и обзорные проверки отчетной финансовой информации и выполняют другие задания по обеспечению уверенности и сопутствующим услугам» (International standard on quality control 1 «Quality control for firms that perform audits and reviews of historical financial informa– tion, and other assurance and related services engagements») – регламентирует вопросы организации контроля качества на уровне аудиторской фирмы;

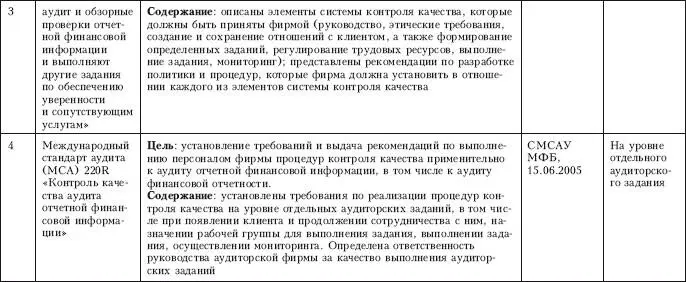

международный стандарт аудита (МСА) 220R «Контроль качества аудита отчетной финансовой информации» (International standard on auditing 220R «Quality control for audits of historical financial information») – регламентирует вопросы организации контроля качества на уровне отдельного аудиторского задания.

Назначение и краткое содержание стандартов (положений) по контролю качества, а также область их регулирования представлены в табл. 2.1.

Таблица 2.1

Международные стандарты и положения по контролю качества аудита

* Каждый документ содержит раздел, в котором изложены термины, применяемые в рамках того или иного стандарта или положения. Применяемая международная терминология по контролю качества аудита приведена в приложении 1.

По состоянию на 31.10.2006 пакет международных стандартов (положений) по контролю качества аудита пополнился еще одним официальным документом, разработанным в рамках МФБ. Комитет по практической деятельности предприятий малого и среднего бизнеса МФБ опубликовал официальный документ «Техническое задание на проект: разработка руководства по контролю качества для применения в практической деятельности предприятий малого и среднего бизнеса» (Request for Proposal: Development of a Guide to Quality Control for use by Small and Medium Practices). Настоящий документ адресован организациям – членам МФБ для привлечения квалифицированных специалистов к разработке проекта руководства по контролю качества таких предприятий. Цели документа – оказание практической помощи в понимании и внедрении стандартов по контролю качества на уровне как фирмы, так и отдельного задания, а также обеспечение высокого качества профессиональной деятельности в целом. Техническое задание разъясняет порядок принятия и рассмотрения предложений по проекту, требования к его форме и содержанию, критерии оценки внесенных предложений.

Читать дальшеИнтервал:

Закладка: