Светлана Бычкова - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-23985-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерское дело краткое содержание

Рассмотрена сущность бухгалтерского дела, его содержание. Прослежена история формирования профессии современного бухгалтера и аудитора. Освещено современное состояние профессии в России. Особое внимание уделено анализу положения бухгалтерской службы в структуре управления организации и статусу этой службы. Определена специфика бухгалтерского учета и аудита в компьютерной среде. Приведены комплексный анализ и оценка хозяйственных операций как фактов хозяйственной жизни, рассмотрены методы минимизации таких рисков. Описаны подходы к оценке влияния хозяйственных ситуаций на финансовые результаты деятельности организации. Выявлены основные этапы аудита фактов хозяйственной жизни. Приведены практические примеры. В конце каждой главы даны ключевые слова, контрольные вопросы и задания.

Для студентов, аспирантов, преподавателей экономических вузов, специалистов, получающих второе высшее образование, научных работников, а также тех, кто проходит аттестацию и повышение квалификации.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговые органы отслеживают информацию о правильности расчетов и своевременности уплаты налогов.

Финансовые органы заинтересованы в получении данных, свидетельствующих о поступлении средств от организации в федеральный и местный бюджеты, с целью корректировок государственной и региональной политики и системы налогообложения.

Поставщики знакомятся с финансовыми отчетами для оценки платежеспособности организации. Чем больше зависимость поставщика от организации как клиента, тем он более детально изучает финансовые результаты ее деятельности.

Покупатели хотят знать о продолжительности деятельности, т. е. устойчивости работы организации.

Обслуживающие банки, используя финансовую информацию, оценивают возможности заключения договоров по расчетным операциям и страхованию.

Профессиональные союзы анализируют отчетные данные с целью определения экономической жизнеспособности организации в плане занятости и оплаты труда [79, с. 96].

Страховые организации заинтересованы в стабильном положении организации. Проводимый ими анализ направлен на оценку возможностей рисков неблагоприятных последствий, а именно наступления страховых случаев, и выплаты организацией страховых взносов.

Общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Пользователи без финансового интереса используют учетную информацию с целью формирования сводных показателей регионального, отраслевого и народно-хозяйственного уровня (органы статистики); проверки правомерности и законности совершаемых операций (аудиторские фирмы, арбитраж).

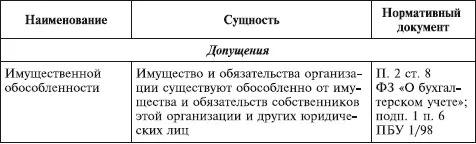

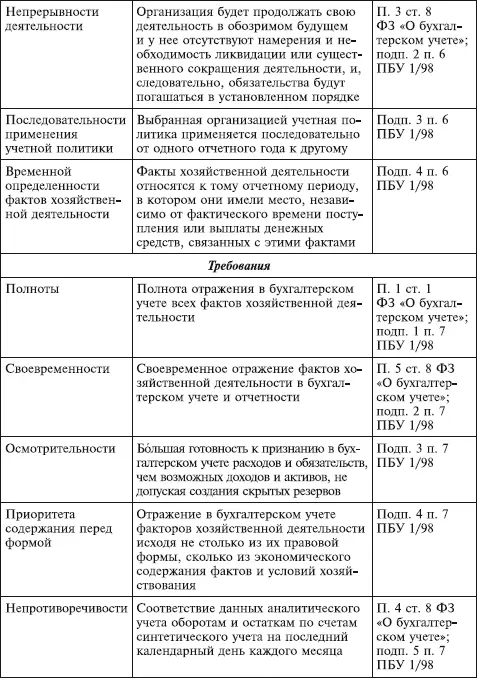

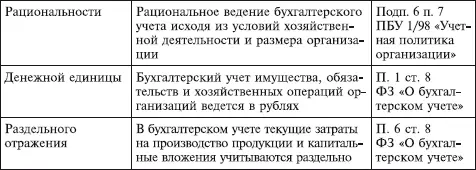

Таким образом, бухгалтерская информация должна отражать методологическую концепцию, реализуемую путем применения в учете следующих принципов: имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности, полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности, денежной единицы, раздельного отражения.

В настоящее время принципы бухгалтерского учета являются составной частью методологических приемов.

Отечественные учетные принципы (см. табл. 1.1), называемые требованиями и допущениями, закреплены законодательно в Федеральном законе «О бухгалтерском учете» и ПБУ 1/98 «Учетная политика организации», утвержденном приказом Минфина России от 9 декабря 1998 г. № 60н.

Таблица 1.1

Перечень и краткая характеристика допущений и требований

Выполнение допущений и требований, приведенных в таблице, – одно из условий соблюдения российского законодательства, так как они являются составной частью системы нормативного регулирования бухгалтерского учета.

1.4. Основы нормативного регулирования бухгалтерского учета

Нормативное регулирование бухгалтерского учета проводится по четырем уровням.

Первый (законодательный) уровень составляют законы Российской Федерации, постановления Правительства РФ, указы Президента РФ, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня, в частности, являются:

• Гражданский кодекс Российской Федерации, в котором закреплены многие вопросы учетной работы: наличие самостоятельного баланса как необходимого признака юридического лица, обязательное утверждение годового бухгалтерского отчета и др.;

• Федеральный закон «О бухгалтерском учете», которым устанавливаются единые методологические основы бухгалтерского учета на территории Российской Федерации для всех юридических лиц, а также определяется порядок организации и ведения бухгалтерского учета и представления бухгалтерской информации пользователям.

• Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»;

• Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Второй (нормативный) уровень представлен положениями (стандартами) по бухгалтерскому учету, в которых содержатся базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их и определения внутренней деятельности:

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н (ред. от 18.09.2006);

• ПБУ 1/98 «Учетная политика организации», утвержденное приказом Минфина России от 9 декабря 1998 г. № 60н (ред. от 30.12.1999);

• ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», утвержденное приказом Минфина России от 20 декабря 1994 г. № 167;

• ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное приказом Минфина России от 27 ноября 2006 г. № 154н;

• ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля 1999 г. № 43н; (ред. от 18.09.2006)

• ПБУ 5/01 «Учет материально-производственных запасов», утвержденное приказом Минфина России от 9 июня 2001 г. № 44н (ред. от 26.03.2006);

• ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н (ред. от 27.11.2006);

• ПБУ 7/98 «События после отчетной даты», утвержденное приказом Минфина России от 25 ноября 1998 г. № 56н;

• ПБУ 8/01 «Условные факты хозяйственной деятельности», утвержденное приказом Минфина России от 28 ноября 2001 г. № 96н (ред. от 18.09.2006);

• ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина России от 6 мая 1999 г. № 32н (ред. от 27.11.2006);

• ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина России от 6 мая 1999 г. № ЗЗн (ред. от 27.11.2006);

• ПБУ 11/2000 «Информация об аффилированных лицах», утвержденное приказом Минфина России от 13 января 2000 г. № 5н (ред. от 30.03.2001);

• ПБУ 12/2000 «Информация по сегментам», утвержденное приказом Минфина России от 27 января 2000 г. № 11н (ред. от 18.09.2006);

• ПБУ 13/2000 «Учет государственной помощи», утвержденное приказом Минфина России от 16 октября 2000 г. № 92н (ред. от 18.09.2006);

• ПБУ 14/2000 «Учет нематериальных активов», утвержденное приказом Минфина России от 16 октября 2000 г. № 91н (ред. от 18.09.2006);

Читать дальшеИнтервал:

Закладка: