Надежда Котельникова - Экспресс-курс по МСФО для подготовки к экзамену ДипИФР

- Название:Экспресс-курс по МСФО для подготовки к экзамену ДипИФР

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Надежда Котельникова - Экспресс-курс по МСФО для подготовки к экзамену ДипИФР краткое содержание

Экспресс-курс по МСФО для подготовки к экзамену ДипИФР - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

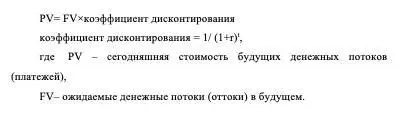

Пример 1.

За товар, приобретенный в рассрочку платежа, компания должна заплатить поставщику через два года сумму 100 млн долл. Годовая ставка дисконтирования для использования в расчетах приведённой̆ стоимости равна 10%, а соответствующий̆ коэффициент дисконтирования равен 0.826. В отчете о финансовом положении следует отразить дисконтированную стоимость обязательств перед поставщиками 100×0.826=82,6

Пример 2.

Фраза: при использовании годовой ставки дисконтирования 8% приведенная стоимость 1 доллара, выплачиваемого через пять лет, равняется 68 центам, означает, что соответствующий̆ коэффициент дисконтирования равен 0.68. Коэффициент дисконтирования позволяет определить приведенную (текущую) стоимость платежа, который будет сделан через какой-то период времени. В данном примере через пять лет.

Пример 3.

Фраза: приведенная стоимость 1 доллара к уплате в конце каждого года в течение пятилетнего периода равняется 3.99 доллара, означает, что сумма коэффициентов дисконтирования за пять лет равна 3.99. Сумма коэффициентов дисконтирования позволяет определить приведенную (текущую) стоимость платежей, которые будут сделаны ежегодно в течении какого-то периода времени. В данном примере в течении пяти лет.

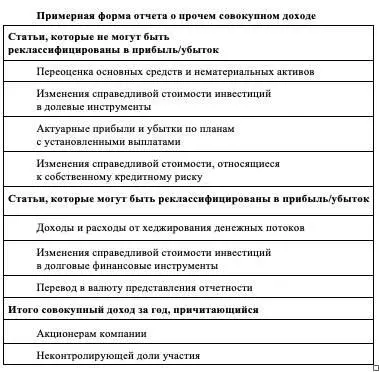

IAS 1 «Представление финансовой отчетности»

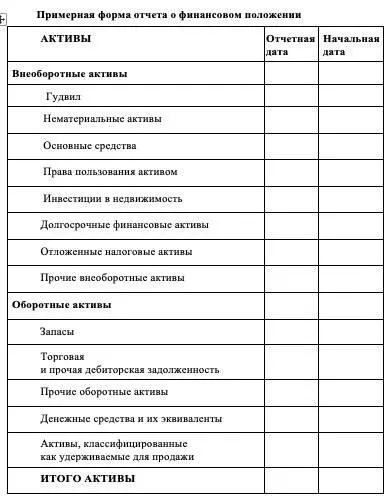

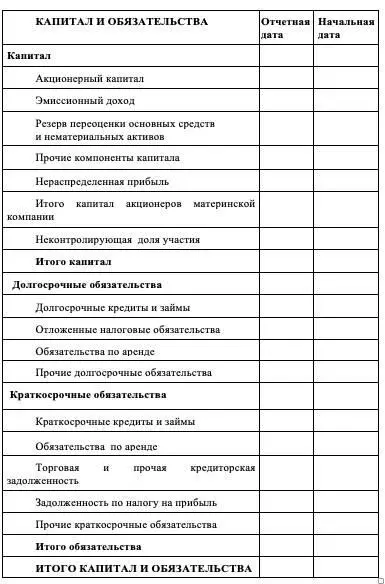

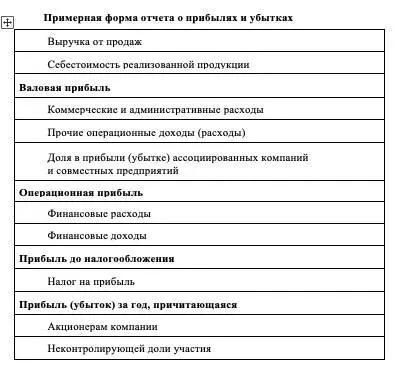

Полный комплект финансовой отчетности включает следующие компоненты:

отчет о финансовом положении;

отчет о прибылях и убытках и прочем совокупном доходе;

отчет о движении денежных средств;

отчет об изменении в собственном капитале;

примечания к финансовой отчетности.

Структура примечаний к финансовой отчетности:

заявление о соответствии МСФО;

краткое описание значительных аспектов применяемой учетной политики;

сопроводительная информация по статьям, представляемым в отчете о финансовом положении, отчете о прибылях и убытках, а также отчетах об изменениях в собственном капитале и о движении денежных средств, в том же порядке, в котором строятся соответствующие отчеты и линейные статьи в этих отчетах;

прочие раскрытия информации, в том числе:

условные обязательства (IAS 37) и непризнанные договорные обязанности;

раскрытие нефинансовой информации, например, цели и политика управления рисками в организации.

Критерии классификации активов как краткосрочных (оборотных):

1) предполагается, что актив будет реализован или потреблен при обычных условиях операционного цикла. Операционный цикл – это интервал времени между приобретением активов для переработки и их конвертированием в денежные средства. Если обычный операционный цикл не может быть четко идентифицирован, предполагается, что он равен двенадцати месяцам;

2) актив удерживается главным образом для целей продажи;

3) предполагается, что актив будет реализован в течение двенадцати месяцев после отчетного периода; или

4) актив представляет собой денежные средства или эквивалент денежных средств.

Все прочие активы должны классифицироваться как внеоборотные.

Критерии классификации обязательств как краткосрочных:

1) предполагается, что обязательство будет погашено в течение обычного операционного цикла;

2) обязательство предназначается, главным образом, для целей продажи;

3) срок его погашения наступает в течение двенадцати месяцев после отчетной даты;

4) организация не имеет безусловного права отложить погашение обязательства как минимум на двенадцать месяцев после отчетного периода.

Все прочие обязательства должны классифицироваться как долгосрочные.

IAS 8 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки»

Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией для подготовки и представления финансовой отчетности.

При выборе положений учетной политики для конкретного объекта финансовой отчетности применяется соответствующий Международный стандарт финансовой отчетности (МСФО).

Организация обязана последовательно применять свою учетную политику при отражении аналогичных операций и категорий.

Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией для подготовки и представления финансовой отчетности.

При выборе положений учетной политики для конкретного объекта финансовой отчетности применяется соответствующий Международный стандарт финансовой отчетности (МСФО).

Организация обязана последовательно применять свою учетную политику при отражении аналогичных операций и категорий.

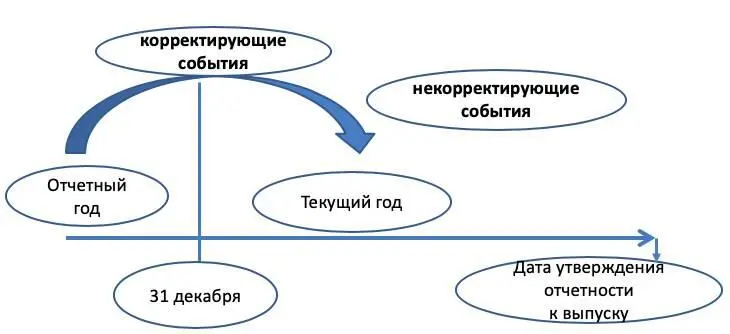

IAS 10 «События после конца отчетного периода»

Существенные события, происходящие после конца отчетного периода, но до даты утверждения отчетности к выпуску, можно разделить на два вида: корректирующие и некорректирующие события.

Корректирующие события, которые подтверждают существовавшие на конец отчетного периода условия. При возникновении данных событий требуется корректировка финансовой отчетности за отчетный период. Примеры корректирующих событий:

– вынесение после отчетной даты решения по судебному делу;

– получение информации после конца отчетного периода, свидетельствующей об обесценении актива по состоянию на конец отчетного периода;

– определение после конца отчетного периода стоимости активов, приобретенных до конца отчетного периода, или поступлений от выбытия активов, проданных до конца отчетного периода;

– определения после конца отчетного периода величины выплат по планам участия в прибыли или премировании, если по состоянию на конец отчетного периода у организации имелась юридическая или вмененная обязанность произвести такие выплаты в связи с событиями, произошедшими до конца отчетного периода;

– обнаружение фактов мошенничества или ошибок, подтверждающих, что финансовая отчетность искажена.

Читать дальшеИнтервал:

Закладка: