Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Название:Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России краткое содержание

Как владеть иностранными компаниями и не иметь проблем с налоговой России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как учитываются обыкновенные и привилегированные акции при определении доли участия в иностранной организации?

По российскому законодательству акционерный капитал может быть представлен обыкновенными и привилегированными акциями. Акционеры – владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров с правом голоса. Таким образом, обыкновенные акции являются голосующими.

В то же время и владельцы привилегированных акций также могут иметь право голоса (п. 1 ст. 29, п. 1 ст. 32 и п. 1 ст. 49 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”).

В соответствии с Письмами Минфина России от 06.04.2015

№ 03-01-10/19237 и от 16.08.2013 № 03-01-18/33535, при определении доли прямого участия необходимо обладать информацией обо всех голосующих акциях организаций, как обыкновенных, так и привилегированных. По мнению Минфина, документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

В случае, если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства.

Обращаем внимание, что долю участия в компании (долю голосующих акций) для установления факта контроля, с точки зрения российских правил о КИК, необходимо рассчитывать от числа голосующих акций компании.

Однако следует учитывать, что в соответствии с абз. 3 п. 3 ст. 25.15 НК РФ «в случае, если доля участия налогоплательщика —контролирующего лица в КИК отличается от доли в прибыли, на которую налогоплательщик в случае ее распределения имеет право, прибыль КИК учитывается при определении налоговой базы у налогоплательщика – контролирующего лица в доле, соответствующей доле в прибыли КИК, на которую это лицо имеет право …».

Пример

Акционерный капитал компании представлен 70% голосующих акций (с правом получения прибыли) и 30% не голосующих акций (с правом получения прибыли).

1) Физическое лицо владеет:

• 25% голосующих акций

• 15% не голосующих акций

Следовательно, физическое лицо признается контролирующим лицом, так как доля его участия более 25% (25/70*100=36%), но доля прибыли, учитываемая при определении налоговой базы, будет составлять не 25%, а 40%.

Данное правило (абз. 3 п. 3 ст. 25.15 НК РФ) действует аналогичным образом, если у акционера есть контроль (возможность оказывать влияние на решения о распределении прибыли) через владение только голосующими акциями без права получения прибыли. В этом случае у контролирующего лица налогообложения не будет, поскольку оно не получает прибыль.

2) Физическое лицо владеет:

• 15% голосующих акций

• 40% не голосующих акций

Следовательно, физическое лицо не признается контролирующим лицом, так как доля его участия менее 25% (15/70*100=21%), и не уплачивает НДФЛ с полученной прибыли.

Однако обращаем внимание, что, если будут установлены обстоятельства, свидетельствующие об осуществлении контроля над иностранной организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей, то все пропорции участия не будут иметь значения для налоговых органов в силу п. 6 ст. 25.13 НК РФ.

На какую дату определяется доля участия контролирующего лица в иностранной компании и КИК?

Доля участия контролирующего лица определяется:

• на дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года в соответствии с личным законом этой контролируемой иностранной компании;

• в случае, если такое решение не принято, то на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года контролируемой иностранной компании.

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 2

Признание дохода по КИК

Правильно ли я понимаю, что 31.12.2016 г. мы признаем до ход по КИК за предыдущий год, за 2015? Об этом говорится в п. 1.1 ст. 223 НК РФ?

Комментарий GSL

Комментарий GSL

Для иллюстрации нормы п. 1.1 ст. 223 НК РФ приведем примеры:

– если финансовый год КИК пришёлся на период 01.01.2015 г. – 31.12.2015 г., то статус контролирующего лица и его доход в виде прибыли КИК определяется на дату 31.12.2016 г., уведомление о КИК подаётся в ИФНС не позднее 20 марта 2017 года;

– если финансовый год КИК отличается от календарного года, например, составляет период 01.10.2015 г. – 30.09.2016 г., то статус контролирующего лица и его доход в виде прибыли КИК впервые в целях законодательства РФ о КИК определяется на дату 31.12.2017 г., уведомление о КИК подаётся в ИФНС не позднее 20 марта 2018 года.

Обязанности по уведомлению об участии в иностранных компаниях и КИК

Уведомление об участии в иностранной организации и о КИК это одно и то же?

Нет. Это два абсолютно разных вида уведомления, которые подаются при выполнении разных условий по владению и управлению иностранными компаниями и приводят к разным последствиям.

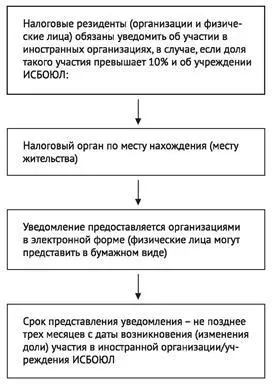

В каких случаях возникает обязанность по уведомлению об участии в иностранной компании?

С 2015 года налогоплательщики (физические и юридические лица) обязаны уведомлять налоговый орган о своем участии в иностранных организациях (п. 3.1 ст. 23 НК РФ) в случае, если доля такого участия превышает 10 процентов. Уведомление подается разово только в случае начала/прекращения участия или если изменилась доля участия в компании/ ИСБОЮЛ.

Справочная информация*

Указанные обязательства не возникают, если участие в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в российских публичных компаниях (кроме международных публичных компаний).

Международные компании информируют о своем участии в иностранных компаниях в течение одного месяца с даты своей регистрации.

Рис.6: Обязанности по уведомлению об участии в иностранных компаниях

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 3

Налоговая просит информацию по КИК.

Правомерность.

Я являюсь 100% владельцем иностранной компании в одной из европейских юрисдикций не из белого списка, о чем подал соответствующее уведомление в 2015. Живу в РФ. Сама компания осуществляет свою деятельность не в РФ, и директором я не являюсь.

Читать дальшеИнтервал:

Закладка: