Юлия Трященко - Учет затрат и готовой продукции

- Название:Учет затрат и готовой продукции

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Трященко - Учет затрат и готовой продукции краткое содержание

Учет затрат и готовой продукции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1 По экономическому содержанию:

–средства труда,

– предметы труда,

– заработная плата.

2 По назначению:

– основные- издержки непосредственно связанные с технологическим процессом производства. К ним относятся: оплата труда производственных рабочих, стоимость израсходованного сырья и материалов, амортизация основных средств производственного назначения,

– накладные. Это расходы, которые связаны с организацией и управлением производством. К ним относят: оплата труда обслуживающего и административно-управленческого персонала, канцелярские, почтовые и т д.

3 По составу:

– на элементные,

– комплексные.

4 По методу распределения. Далеко не все расходы можно прямо отнести на производство той или иной продукции.

– прямые, прямое отнесение расходов на объект производства возможно по:

1 по расходу основных материалов,

2 по расходу прямой производственной зарплаты, т е той зарплаты, которая выплачивается за изготовление конкретного продукта.

– косвенные, когда мы имеем дело со сложным производством, целый ряд затрат нельзя прямо распределить на изготовление той или иной продукции. Поэтому приходиться включать их в себестоимость, распределяя их между различными видами продукции по какому-либо признаку.

Невозможно установить прямую связь с выпуском определенного изделия такие расходы как расходы на электроэнергию и т д.

Т е расходы, которые можно отнести прямо на выпуск определенной продукции называют прямыми. Расходы, которые можно включить в себестоимость продукции лишь путем их распределения пропорционально какому- то базису называют косвенными.

5 По отношению к объему производства.

При исчислении себестоимости выпущенной продукции не все виды расходов одинаково зависят от размеров выработки. Одни из них: затраты на электроэнергию и материалы, пропорциональны размерам выпуска (переменные расходы). Другие расходы (постоянные), например расходы на содержание аппарата управления не зависят от объемов производства. Доля первых затрат в единице продукции всегда одинакова, доля вторых затрат в единице продукции тем ниже, чем больше выпущено продукции и том больше чем меньше выпущенной продукции.

Чтобы осуществлять контроль за составом затрат по местам их возникновения и центрам ответственности, определять себестоимость продукции по их видам, бухгалтерский учет необходимо вести по объектам калькуляции, которые и являются носителями затрат. Все затраты по отношению к объекту калькуляции подразделяются на основные и накладные.

Основные расходы

Основные расходы – расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т.д.

Счет 20 "Основное производство" предназначен для обобщения информации о затратах на производство продукции (работ, услуг). На этом счете учитывают затраты:

– сельскохозяйственных, промышленных предприятий, подсобных сельских хозяйств по производству (выпуску) продукции;

– ремонтно-технических и прочих агросервисных организаций – по выполнению ремонтных работ, техническому обслуживанию автомобильного и машинно-тракторного парков, оборудования животноводческих ферм, проведению механизированных, агрохимических работ и т.п.;

– организаций транспорта по оказанию ими услуг;

– подрядных проектно-изыскательских организаций по выполнению строительно-монтажных и проектно-изыскательских работ;

– научно-исследовательских и конструкторских организаций по выполнению научно-исследовательских и конструкторских работ;

– организаций общественного питания, состоящих на самостоятельном балансе по выпуску собственной продукции (в части сырья и материалов);

– других организаций.

По дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, относятся на дебете счета 20 "Основное производство" с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда и др. Расходы вспомогательных производств относят в дебет счета 20 "Основное производство" с кредита счета 23 "Вспомогательные производства". Косвенные расходы, связанные с управлением и обслуживанием основного производства, записывают в дебет счета 20 "Основное производство" с кредита счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Потери от брака отражают на дебете счета 20 "Основное производство" с кредита счета 28 "Брак в производстве".

По кредиту счета 20 "Основное производство" учитываются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы относят со счета 20 "Основное производство" в дебет счетов 10 "Материалы" (в части семян, кормов и т.п.), 43 "Готовая продукция", 90 "Продажи", 40 "Выпуск продукции (работ, услуг)". На кредите отражают также суммы, не включаемые в себестоимость продукции, работ и услуг (потери от стихийных бедствий и др.).

Остаток по счету 20 "Основное производство" на конец месяца показывает затраты незавершенного производства.

По счету 20 "Основное производство" открывают субсчета:

20-1 "Растениеводство";

20-2 "Животноводство";

20-3 "Промышленные производства";

20-4 "Прочие основные производства".

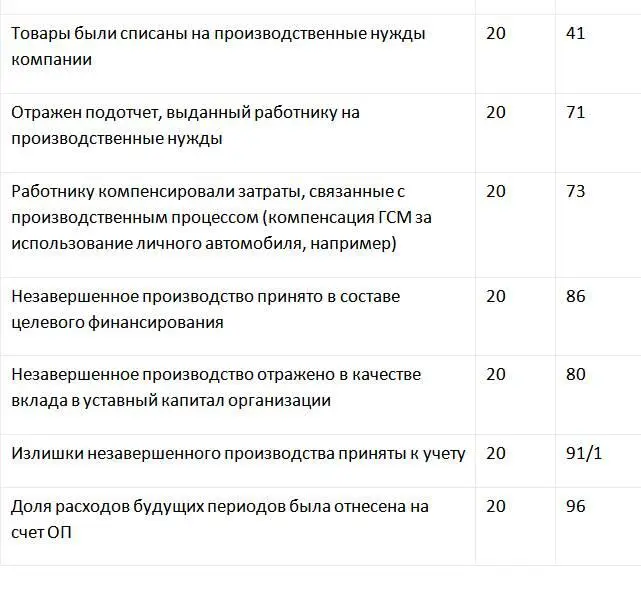

Типовые бухгалтерские записи по отражению операций по основной деятельности.

По завершении отчетного периода, проводить закрытие счета 20 необязательно. Дебетовое сальдо в счете 20 отражает стоимость незавершенных производств компании.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Существуют три метода по закрытию 20 счета бухучета:

– Прямой метод.

– Промежуточный метод.

– Прямая реализация выпущенной продукции.

Метод списания затрат со счета 20 определяется организацией самостоятельно. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.

Читать дальшеИнтервал:

Закладка: