Юлия Трященко - Учет основных средств и нематериальных активов

- Название:Учет основных средств и нематериальных активов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Трященко - Учет основных средств и нематериальных активов краткое содержание

Учет основных средств и нематериальных активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Посредством унифицированной формы ОС-4 оформляется списание с учета объектов основных средств, пришедших в негодность. Данная форма применяется для списания любых ОС, кроме автотранспортных средств, для которых используется своя унифицированная форма – ОС-4а.

Особенности составления формы ОС-4

Акт на списание основного средства оформляет сотрудник, ответственный за учет ОС в организации, на основании приказа руководителя о списании (ликвидации) основного средства и акта комиссии о невозможности его дальнейшей эксплуатации.

Форму ОС-4 составляют в 2 экземплярах:

первый передается в бухгалтерию (на его основании в бухучете отражается выбытие основного средства и его списание со счета 01);

второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате разборки объекта.

Акт подписывается членами комиссии, назначенной руководителем организации, и утверждается руководителем или уполномоченным им лицом. Данные результатов списания отражаются в инвентарной карточке ОС.

Учет основных средств

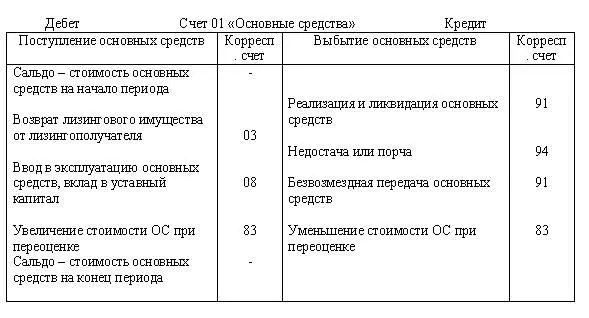

Синтетический учет ОС ведется на счете 01 «Основные средства». Основные средства на нем показываются по первоначальной (восстановительной) стоимости.

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

По правилам бухгалтерского учета в первоначальную стоимость основного средства, приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой. Такими расходами являются:

–суммы, уплаченные продавцу основного средства (за исключением НДС, который принимают к вычету);

–невозмещаемые налоги и госпошлина, уплаченные в связи с приобретением основного средства (например, НДС, уплаченный при приобретении оборудования для производства продукции, освобожденной от этого налога);

–стоимость строительных работ по договору подряда и другим договорам;

–таможенные пошлины и сборы;

–расходы на доставку и доработку основного средства (например, по его монтажу);

–суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с покупкой основного средства;

–проценты по кредитам (в том числе коммерческим), полученным для покупки основного средства и начисленные до его оприходования на балансе фирмы;

–отрицательные суммовые разницы;

–другие затраты, непосредственно связанные с приобретением основного средства.

Все перечисленные затраты нужно учесть по дебету счета 08 "Вложения во внеоборотные активы" субсчет (в зависимости от вида купленного имущества):

08-1 "Приобретение земельных участков";

08-2 "Приобретение объектов природопользования";

08-4 "Приобретение отдельных объектов основных средств";

08-7 "Приобретение взрослых животных".

Если организация платит НДС, то сумму налога, предъявленную продавцом основного средства, в его первоначальную стоимость не включают, а учитывают на счете 19 "Налог на добавленную стоимость по приобретенным ценностям". НДС по основным средствам плательщики НДС могут принять к вычету. Для этого должны выполняться следующие условия:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка: