Т. Варламова - Организация и учет безналичных расчетов в РФ

- Название:Организация и учет безналичных расчетов в РФ

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Т. Варламова - Организация и учет безналичных расчетов в РФ краткое содержание

Организация и учет безналичных расчетов в РФ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Т. П. Варламова, В. А. Фофанов, Л. В. Щербина

Организация и учет безналичных расчетов в РФ

Введение

В условиях рыночной модели хозяйствования кругооборот капитала совершается в денежной форме. Это значит, что он начинается (Д – Т) и завершается (Т – Д) с помощью денег.

В зависимости от выполнения деньгами свойственных им функций денежное обращение можно подразделить на две сферы:

• первая – движение наличных денег в розничной торговле в функции средства обращения при покупке предприятиями, организациями и физическими лицами товаров;

• вторая – движение безналичных денег по банковским счетам в функции средства платежа по счетам предприятий и организаций при оплате товаров, работ и услуг в кредит.

Обе сферы органически связаны между собой, т. к. наличные деньги переходят в остатки денежных средств на счетах в банках, а эти остатки – вновь в денежную наличность.

Одним из основных принципов организации денежного обращения в РФ является обязанность всех предприятий, хозяйственных организаций и учреждений хранить свои денежные средства на счетах в банках, при этом перевод денег со счета на счет производится безналичным путем на основе расчетных документов клиента, которые служат приказом банку для совершения соответствующих расчетных операций.

Под расчетными операциями коммерческого банка понимаются приказы – поручения клиентов на оплату товаров, работ, услуг, полученных от поставщиков, погашение задолженностей бюджету и Пенсионному фонду, а также зачисление на счета поступающих денежных средств от покупателей их продукции, работ и услуг. Кроме того, банк, являясь юридическим лицом, осуществляет различные расчетные операции по ведению собственной хозяйственной деятельности, проводит расчеты и платежи по поручению своих клиентов, в том числе межбанковские расчеты, как внутри страны, так и с банками зарубежных стран.

Операции по безналичному расчетному обслуживанию клиентов, ежедневно выполняемые банками, занимают центральное место в их деятельности. Многократное увеличение числа хозяйствующих объектов в условиях рыночной экономики способствует увеличению объема безналичных расчетов.

Гигантские масштабы безналичного денежного оборота в России потребовали их четкого законодательного регулирования. Поэтому основы осуществления безналичных расчетов в РФ регламентированы Гражданским кодексом РФ, в главе 45 «Банковский счет» и гл. 46 «Расчеты».

Гражданским кодексом РФ регулируются такие вопросы, как:

• заключение договора банковского счета;

• сроки операций по счету;

• основания списания денежных средств со счета;

• очередность списания денежных средств со счета;

• общие положения о расчетах;

• формы безналичных расчетов и т. д.

Главным регулирующим органом платежной системы в России является Банк России. Одной из главных его задач значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России возложено установление правил, сроков и стандартов осуществления расчетов и определение порядка оформления применяемых при этом документов.

В последние годы произошли значительные изменения в банковском законодательстве, регулирующем расчетные операции, что обусловлено прежде всего необходимостью обеспечения бесперебойного функционирования платежной системы в России и возникновением прогрессивных способов предоставления банковских услуг. Особенно это связано с расширением электронных расчетов и расчетов с использованием пластиковых карт.

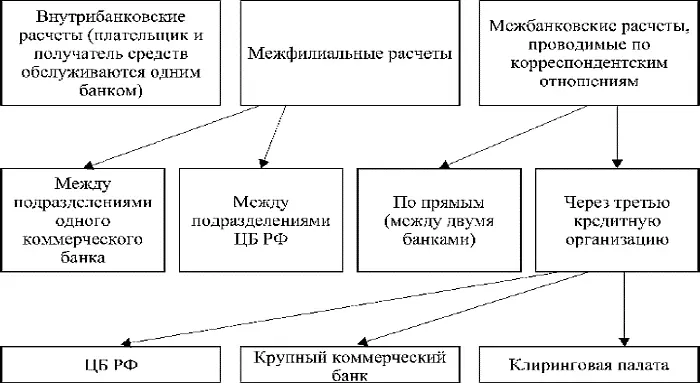

Рисунок 1. Проведение безналичных расчетов в России с помощью кредитных организаций

Глава 1. Безналичные расчеты: особенности их организации и учета

1.1. Сущность и особенности безналичных расчетов

Безналичные расчеты составляют около 90 % всех денежных расчетов и являются необходимым элементом рыночной экономики, которая основана на отношениях, возникающих при реализации продукции, товаров, работ и услуг на рынке. Всякая покупка на рынке должна быть оплачена, и это осуществляется в основном с помощью безналичных расчетов.

Безналичные расчеты представляют собой погашение обязательств юридических и физических лиц без использования денежных знаков.

Данное определение вытекает из кредитного характера безналичных расчетов, когда в процессе их проведения возникает разрыв между началом их проведения и окончанием платежа, придающий последнему черты погашения долгового обязательства. Например, перечисление средств со счета согласно поручению плательщика означает для него уменьшение долга со стороны банковской системы, а для получателя средств – увеличение.

Безналичные расчеты в основном проводятся посредством записей по счетам в кредитных организациях о перечислении денежных средств, хотя могут проводиться и без участия кредитных организаций (посредством векселей, путем взаимных расчетов и др.).

Проведение безналичных расчетов в России с помощью кредитных организаций схематично представлены на рисунке 1.

Характеризуя безналичные расчеты, можно выделить следующие их элементы:

Субъекты (участники) расчетов:

• нефинансовый сектор: предприятия, организации, фирмы, бюджетные учреждения и другие (межхозяйственные расчеты);

• личный сектор – население;

• финансовый сектор: банки и другие кредитные организации (межбанковские расчеты).

Объект расчетов:

• товарные услуги (безналичные расчеты по товарным операциям);

• взносы в бюджет, во внебюджетные фонды, платежи по ссудам, претензиям, векселям и т. п. (безналичные расчеты по нетоварным операциям).

Средства безналичных расчетов:

• записи по счетам в кредитных организациях о перечислении денежных средств;

• зачеты взаимных требований и обязательств (взаимные расчеты) с участием или без участия кредитных организаций;

• передача оборотных документов – простых и переводных векселей, варрантов и других тому подобных бумаг.

Место проведения расчетов:

• внутригосударственные (одногородние – в пределах одного населенного пункта, многогородние – за его пределами);

• межгосударственные.

Принципы организации:

• правовой режим – обусловленность расчетов законами и подзаконными нормативными актами;

• осуществление расчетов преимущественно по счетам кредитных организаций;

• поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей;

• наличие акцепта (согласия на платеж), на списание средств со счета;

Читать дальшеИнтервал:

Закладка: