Татьяна Сергеева - Вмененка и упрощенка 2008-2009

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Вмененка и упрощенка 2008-2009 краткое содержание

В издании рассматриваются наиболее важные вопросы начисления и уплаты единого налога на вмененный доход и единого налога по упрощенной системе налогообложения. Даются рекомендации по составления бухгалтерской, налоговой и статистической отчетности. Подробно описан порядок применения ответственности за нарушение налогового законодательства.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Как видим, вопрос действительно неоднозначный. Так что благодарим законодателей, которые четко прописали в НК РФ: с нового года гарантийный ремонт и обслуживание автотранспортных средств ЕНВД не облагаются. Хотя, конечно, в связи с подобными поправками для большинства автосервисов особо актуальной станет проблема совмещения ЕНВД с другим режимом налогообложения (письмо Минфина России от 29.11.2006 № 03-11-04/3/513).

3. Объект налогообложения и налоговая база

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

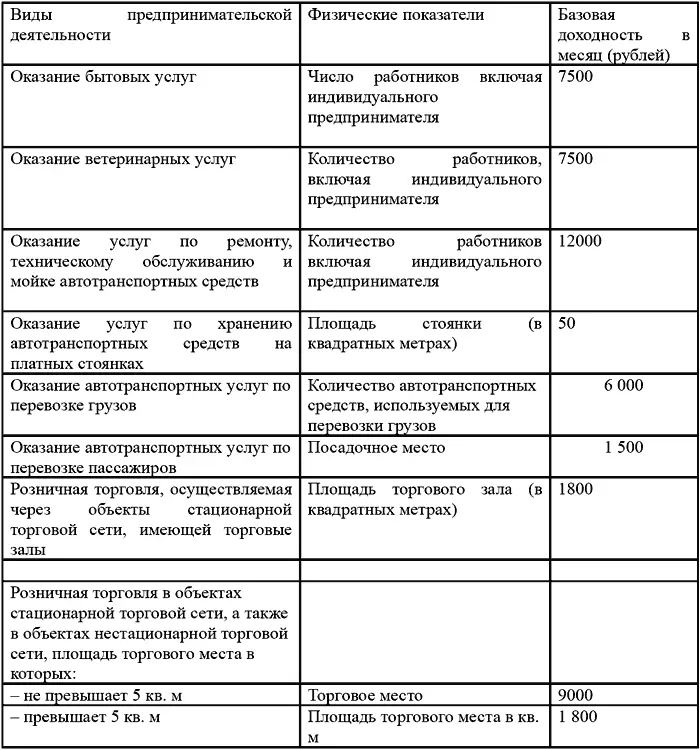

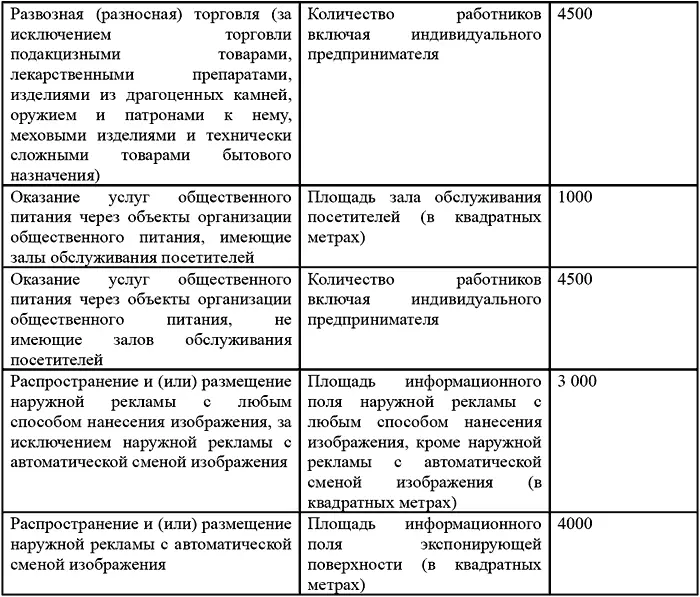

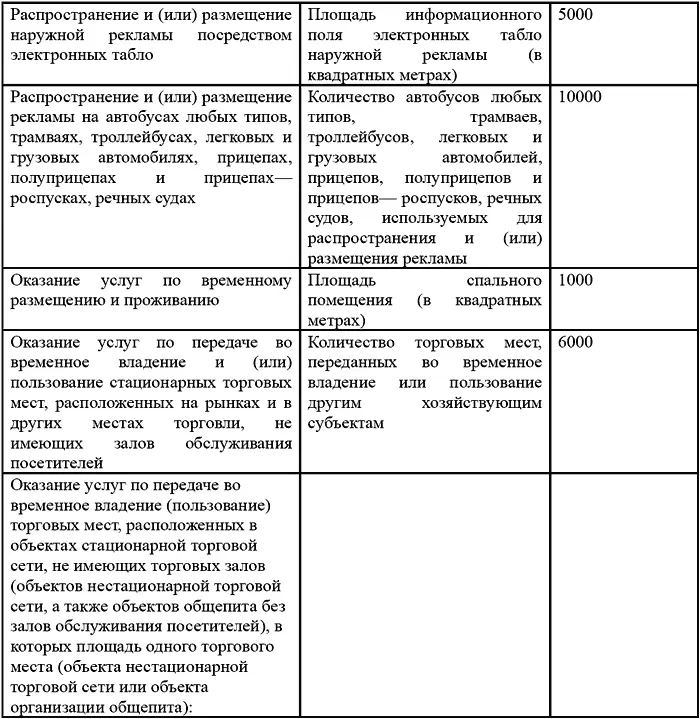

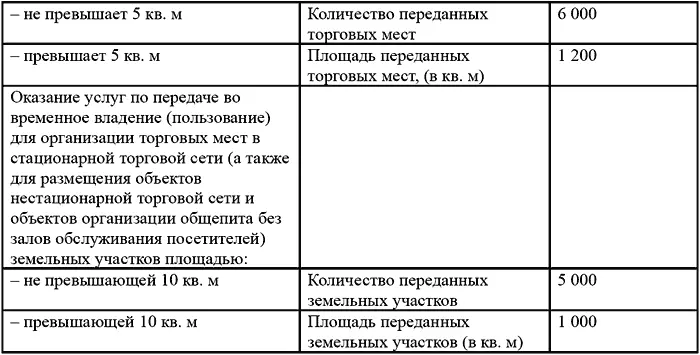

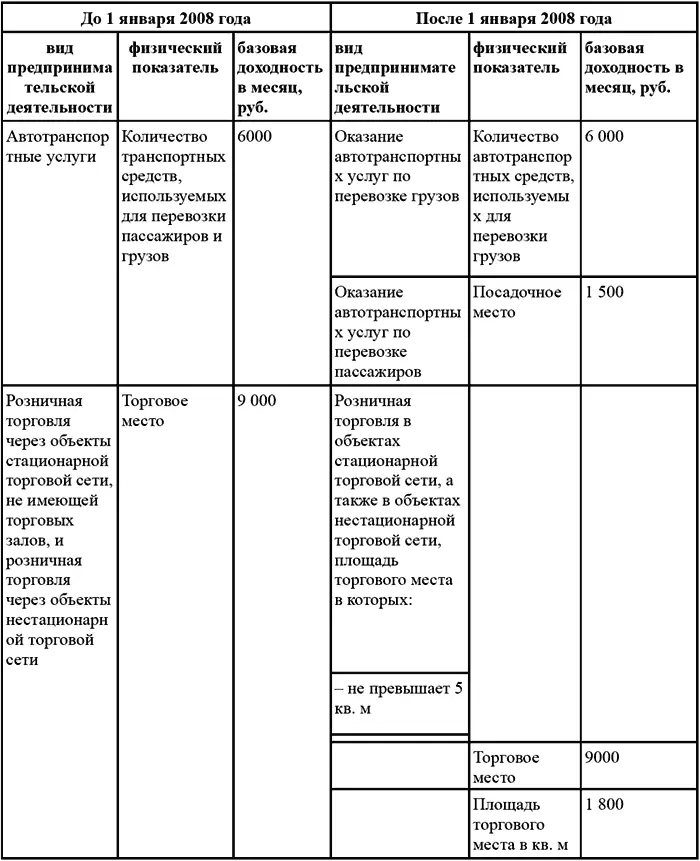

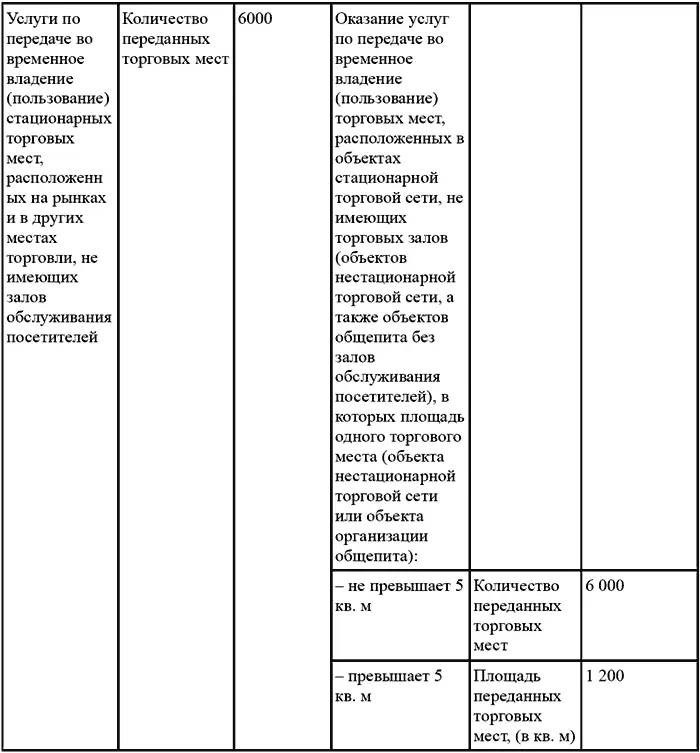

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

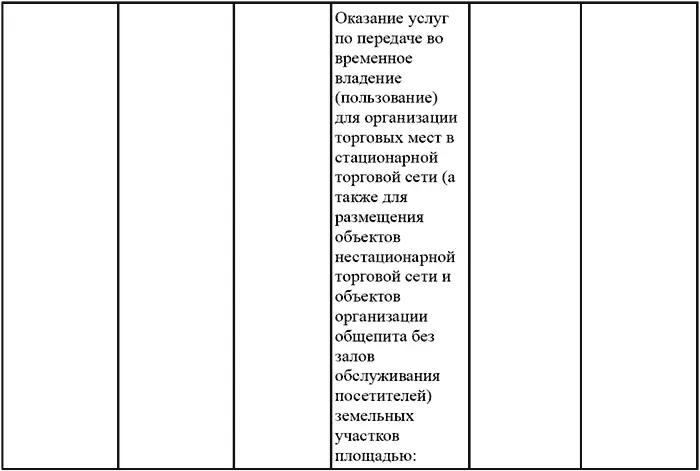

Все внесенные изменения не могли не повлечь за собой изменения в составе физических показателей. Так, для расчета единого налога при аренде земли ввели два новых показателя, размер которых определяется исходя из площади участка. Если она не превышает 10 кв. метров базовая доходность будет зависеть от количества сдаваемых в аренду участков. В случае если площадь земель больше, то налог придется считать уже исходя из площади переданных земель.

Аналогичный метод расчета ЕНВД будет действовать и в отношении торговых мест, правда, лимитом в данном случае будет служить площадь помещения, равная 5 кв. метрам. «Вмененный» доход будет зависеть от количества переданных в аренду торговых мест, если их площадь составит не более 5 кв. метров. В остальных ситуациях базовую доходность придется рассчитывать исходя из площади переданных торговых мест. Напомним, что сейчас базовая доходность для арендодателей установлена в расчете на одно торговое место.

С 1 января 2008 г. также установлено два показателя для автотранспортных услуг. При грузовых перевозках, как и ранее единый налог будет зависеть от количества машин. А вот для пассажирских перевозок будет действовать новый физический показатель – «посадочное место».

В следующей таблице мы приведем сравнение физических показателей, которые применялись до и после 1 января 2008 г.

4. Плательщики единого налога на вмененный доход для отдельных видов деятельности

В соответствии со ст. 346.26 НК РФ плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской Федерации, в котором введен налог, предпринимательскую деятельность, облагаемую единым налогом.

Налогоплательщики осуществляют свою предпринимательскую деятельность, облагаемую единым налогом, в субъекте РФ не состоящие на учете в налоговых органах того субъекта Российской Федерации, в котором они осуществляют виды предпринимательской деятельности, установленные пунктом 2 статьи 346.26 Налогового Кодекса, обязаны встать на учет в налоговых органах по месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, введенного в этом субъекте Российской Федерации.

Если налогоплательщик стоит на учете и осуществляет деятельность в пределах одного субъекта Федерации, он не должен вставать на учет по каждому месту осуществления своей деятельности (Постановление ФАС Восточно-Сибирского округа от 3 марта 2004 г. № А19-19656/03-33-Ф02-597/04-С1).

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками, во-первых, на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог; во-вторых, на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование. При этом сумма единого налога не может быть уменьшена более чем на 50%.

По общему правилу, закрепленному в ст. 19 НК РФ, налогоплательщиками признаются организации и физические лица, на которых в соответствии с положениями НК РФ возложена обязанность, уплачивать вмененный налог.

Также хотим напомнить, какие лица понимаются под «организациями» и «индивидуальными предпринимателями».

Российские организации– юридические лица, образованные в соответствии с законодательством Российской Федерации. Правовой статус российских организаций урегулирован нормами гражданского законодательства. Понятие юридического лица закреплено в п. 1 ст. 48 ГК РФ: «Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленной имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету». При этом самостоятельность бухгалтерского баланса состоит в том, что в нем отражается все имущество, поступления, затраты, активы и пассивы юридического лица. Структурное подразделение или филиал юридического лица тоже может вести бухгалтерский учет и составлять отдельный баланс. Но этот баланс не является самостоятельным, поскольку ряд затрат, без которых деятельность данного подразделения невозможна, в бухгалтерском учете подразделения и его балансе не отражаются. Юридическое же лицо обязано иметь полный и законченный, т.е. самостоятельный бухгалтерский баланс. Юридическое лицо считается созданным с момента его государственной регистрации. Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора.

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)