Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, в результате начисления амортизации по зданию, входящему в десятую амортизационную группу, линейным методом, вы некорректно рассчитываете в налоговом учете сумму амортизации, в результате чего искажаете налоговую базу по налогу на прибыль.

Очень часто возникают ошибки по отражению операций по вкладам учредителей в уставный капитал . К примеру, как правильно оформить в бухгалтерском учете такой вклад учредителя, как право пользования персональным компьютером сроком на один год. При этом право пользования компьютером оценено в 9990,00 руб.

Вкладом в имущество хозяйственного товарищества или общества, как это установлено п. 6 ст. 66 ГК РФ, могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Неденежные вклады вносятся в уставный (складочный) капитал только после проведения участниками (учредителями) их денежной оценки, которая утверждается решением общего собрания, принимаемым всеми участниками общества единогласно (п. 2 ст. 15 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 3 ст. 9 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об открытых акционерных обществах».

Уставный (складочный) капитал отражается в бухгалтерском учете в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

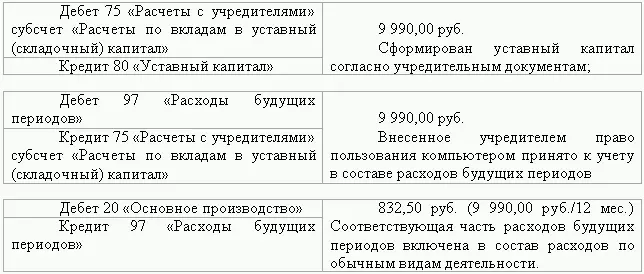

После государственной регистрации организации ее уставный капитал, зафиксированный в учредительных документах, в соответствии с Планом счетов и Инструкцией по его применению, отражается по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал».

В данном случае в качестве вклада в уставный капитал получено право владения и пользования имуществом (компьютером) на определенный срок. В бухгалтерском учете внесение в уставный капитал права владения и пользования имуществом можно отразить в том же порядке, что и предоставление имущества в пользование по договору аренды.

Стоимость полученного имущественного права в оценке, согласованной учредителями (участниками), отражается в качестве платы за весь срок предоставления имущества во владение и пользование. Согласованная стоимость может быть учтена на счете 97 «Расходы будущих периодов» с последующим списанием в течение срока владения и пользования компьютером на счета учета затрат в качестве расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Таким образом, вклад учредителя правом владения и пользования персональным компьютером отражается в бухгалтерском учете организации следующим образом:

Кроме того, так как речь в данном случае идет о праве владения и пользования имуществом (компьютером), то учредитель считается выполнившим свои обязательства по вкладу в уставный капитал в тот момент, когда он передает компьютер (в состоянии, пригодном для использования) организации. Этот момент должен быть подтвержден документально. Таким документом может быть акт приемки-передачи компьютера.

В бухгалтерском учете очень часто организации завышают расходы текущего периода в части отнесения на счета учета затрат сумм списания стоимости специальной одежды как основных средств стоимостью до 10 000,00 руб.

Планом счетов бухгалтерского учета и Инструкцией по его применению, а также п. 11 и п. 13 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 г. № 135н, установлено, что специальная одежда, находящаяся в собственности организации, принимается к бухгалтерскому учету по фактической себестоимости, то есть в сумме фактических затрат на приобретение или изготовление и учитывается до передачи в эксплуатацию в составе оборотных активов организации по счету 10 «Материалы» на отдельном субсчете 10.10 «Специальная оснастка и специальная одежда на складе».

Согласно п. 20 Методических указаний № 135н и Плану счетов бухгалтерского учета передача спецодежды в эксплуатацию отражается в бухгалтерском учете по дебету счета 10 «Материалы», субсчет 10.11 «Специальная оснастка и специальная одежда в эксплуатации», в корреспонденции со счетом 10 «Материалы» субсчет 10.10. В соответствии с пп. 21, 26 Методических указаний № 135н стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

На основании п. 5 ПБУ 10/99 «Расходы организации» расходы организации по обеспечению работников спецодеждой относятся к расходам по обычным видам деятельности. Погашение стоимости спецодежды в бухгалтерском учете производится в течение всего срока ее полезного использования по дебету счетов учета затрат на производство. Согласно п. 20 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты сроки пользования средствами индивидуальной защиты исчисляются со дня фактической выдачи их работникам.

Как указано в п. 1 ст. 256 НК РФ, в целях налогового учета амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000,00 руб. Следовательно, спецодежда стоимостью до 10 000,00 руб. не является амортизируемым имуществом. Стоимость спецодежды, не являющейся амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию на основании пп. 3 п. 1 ст. 254 НК РФ.

Расходы организации в сумме стоимости спецодежды признаются в бухгалтерском учете в течение срока ее службы, а в налоговом учете – в месяце передачи спецодежды в эксплуатацию. Следовательно, в периоде, когда стоимость спецодежды, переданной в эксплуатацию, в полной сумме признана расходом для целей налогообложения прибыли, в соответствии с пп. 8—10, 12 и 15 ПБУ 18/02 данная сумма признается налогооблагаемой временной разницей, которая приводит к образованию отложенного налогового обязательства.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. В соответствии с п. 18 ПБУ 18/02 и Планом счетов и Инструкцией по его применению сумма отложенного налогового обязательства отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль».

Читать дальшеИнтервал:

Закладка: