Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

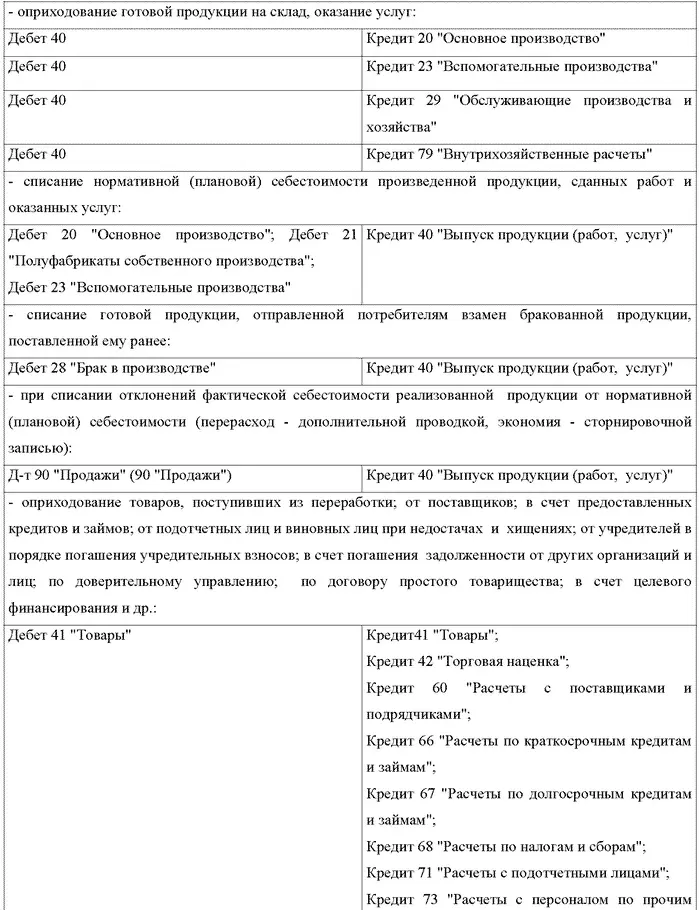

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10, 11, 21, 28, 41 и др.).

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию – способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Счет 41 «Товары» используется в основном организациями, осуществляющими торговую деятельность, а также организациями, занимающимися оказанием услуг по общественному питанию.

Однако организации, осуществляющие промышленную и иную производственную деятельность, применяют счет 41 «Товары» в случае, если они приобретают материалы, продукты и другое имущество специально для перепродажи или если стоимость готовых изделий, приобретаемых для комплектации, не должна включаться в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

В организациях, занятых торговой деятельностью, товары отражаются в бухгалтерском балансе по стоимости их приобретения.

Если организация розничной торговли осуществляет бухгалтерский учет товаров по продажным ценам, то одновременно с записью по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» подлежит отражению разница между стоимостью приобретения и продажной ценой (скидки, накидки).

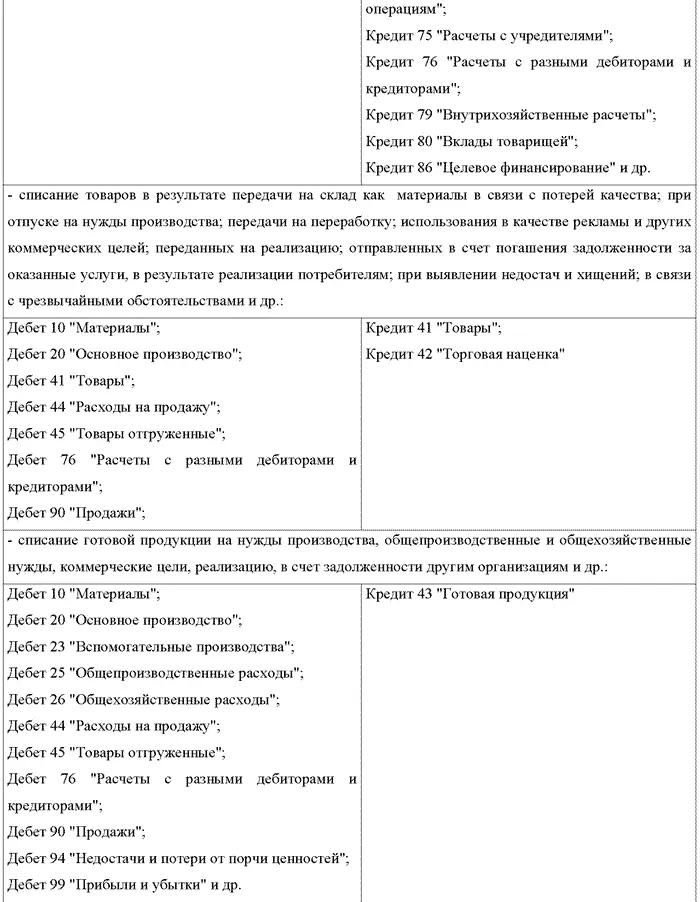

При признании в бухгалтерском учете выручки от продажи товаров (доходов от обычных видов деятельности) их стоимость списывается в случае продажи товаров со счета 41 «Товары» в дебет счета 90 «Продажи».

Если товары переданы для переработки другим организациям, они учитываются на балансе передающей организации, а переработчик учитывает эти товары на забалансовом счете 003 «Материалы, принятые в переработку».

В организациях розничной торговли на счете 42 «Торговая наценка» подлежат учету торговые наценки (скидки, накидки) на товары. На этом счете значатся скидки, которые предоставляются поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

На счете 43 «Готовая продукция» организации, занимающиеся промышленной, сельскохозяйственной и иной производственной деятельностью, учитывают движение готовой продукции, поэтому стоимость выполненных работ и оказанных услуг на этом счете не отражается, а фактические затраты по ним в случае продажи (передачи) списываются со счетов по учету затрат на производство непосредственно на счет 90 «Продажи».

Организации имеют возможность не отражать на счете 43 «Готовая продукция» продукцию, которая по производственной необходимости направляется на использование в самой организации, в связи с тем что она может учитываться на счете 10 «Материалы».

В случае признания в бухгалтерском учете выручки от реализации продукции (доходов от обычных видов деятельности) ее стоимость подлежит списанию в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

Принимая во внимание действующие нормативные документы по бухгалтерскому учету, основными операциями по учету готовой продукции и товаров являются:

Но организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи» . Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость :

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно – изыскательским, геолого – разведочным, научно – исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно – экспедиционным и погрузочно – разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

К счету 90 «Продажи» могут быть открыты следующие субсчета:

• 90-1 «Выручка»;

• 90-2 «Себестоимость продаж»;

• 90-3 «Налог на добавленную стоимость»;

• 90-4 «Акцизы»;

• 90-9 «Прибыль (убыток) от продаж».

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет субсчета 90-2 «Себестоимость продаж».

Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы» и кредиту счета 68 «Расчеты по налогам и сборам».

Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Читать дальшеИнтервал:

Закладка: