Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Название:Бухгалтерский учет и налогообложение от создания до ликвидации организации

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бухгалтерский учет и налогообложение от создания до ликвидации организации краткое содержание

В данной книге автор рассматривает вопросы бухгалтерского учета и налогообложения при создании организации, в непосредственной деятельности и при ликвидации организации. В книге рассматриваются вопросы представления документов в государственные и иные органы при организации бухгалтерского учета и налогообложения организации, подробно рассмотрены расчетные операции с контрагентами и работниками организации, разъяснены, какие первичные документы нужны к каждой операции.

Данное пособие будет представлять интерес как для начинающих, так и для опытных бухгалтеров, а также для всех желающих получить дополнительные знания в сфере бухгалтерского учета и налогообложения.

Бухгалтерский учет и налогообложение от создания до ликвидации организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дебет 75 Кредит 50, 51 – выплачена участникам их доля уставного капитала.

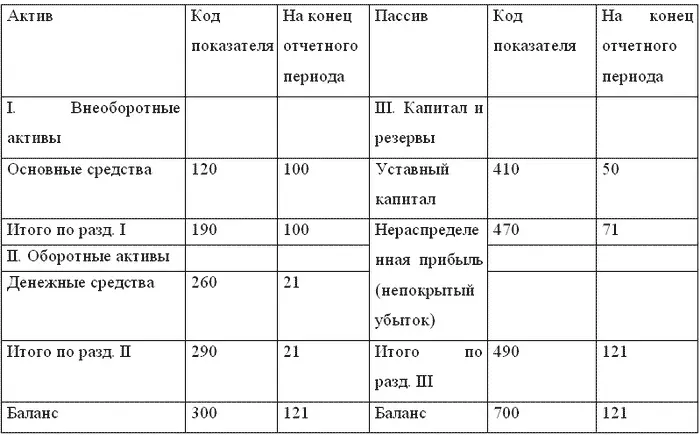

Пример. ООО «Свияга» ликвидируется по решению учредителей. После удовлетворения требований кредиторов у ООО «Свияга» остались: оргтехника остаточной стоимостью 100 000 руб. (первоначальная стоимость 120 000 руб., амортизация 20 000 руб.) и денежные средства в сумме 21 000 руб. Предположим, что балансовая (остаточная) стоимость имущества соответствует его рыночной стоимости без учета НДС. Уставный капитал ООО «Свияга» 50 000 руб., в том числе:

вклад 1-го участника составляет 20 000 руб.;

вклад 2-го участника – 20 000 руб.;

вклад 3-го участника – 10 000 руб.

Все участники – физические лица.

Чистая прибыль ООО «Свияга», отраженная в ликвидационном балансе, составляет 71 000 руб.

Ликвидационный баланс ООО «Свияга» имеет следующий вид:

Оргтехника распределяется между тремя учредителями – физическими лицами общества пропорционально их вкладам в уставный капитал.

Выбытие основных средств в бухгалтерском учете отражается записями:

Дебет сч. 01 субсчет «Выбытие ОС» Кредит сч. 01 – 120 000 руб.

Дебет сч. 02 Кредит сч. 01 субсчет «Выбытие ОС» – 20 000 руб.

Дебет сч. 91 Кредит сч. 01 субсчет «Выбытие ОС» – 100 000 руб (40 000 + 40 000 + 20 000).

Передача имущества (за исключением денежных средств) сверх первоначального взноса облагается НДС. Имущество передается по остаточной стоимости.

Первоначальные взносы участников – 50 000 руб., стоимость передаваемого имущества сверх первоначального взноса:

100 000 – 50 000 = 50 000 руб.

Сумма НДС, начисленная при передаче: 50 000 руб. х 18% = 9000 руб.

Следовательно, стоимость передаваемого имущества с учетом НДС составит: 100 000 + 9000 = 109 000 руб.

Распределение имущества ликвидируемого общества между его участниками с последующим аннулированием долей участников целесообразно отражать в бухгалтерском учете с использованием сч. 81 «Собственные акции (доли)»:

Дебет сч. 81 Кредит сч. 91.1 – 109 000 руб. – отражена передача оргтехники по цене, включающей НДС

Дебет сч. 91.2 Кредит сч. 68.2 – 9000 руб. – начислен НДС.

В соответствии с пп. 2 п. 3 ст. 170 НК РФ с части стоимости основных средств, передаваемой участникам в пределах их первоначального взноса, НДС восстанавливается к уплате в бюджет – 9000 руб. (50 000 х 18%).

Дебет сч. 19 Кредит сч. 68.2 – 9000 руб. – восстановлен НДС.

Дебет сч. 91.2 Кредит сч. 19 – 9000 руб. – восстановленный НДС учтен в составе расходов.

Несмотря на то что Инструкцией к Плану счетов предусмотрено закрытие сч. 91 и сч. 99 только по окончании отчетного года, в данном случае необходимо закрыть эти счета для определения суммы чистой прибыли, подлежащей распределению:

Дебет сч. 99 Кредит сч. 91.9 – 9000 руб.

Дебет сч. 84 Кредит сч. 99 – 9000 руб. – списан убыток, образовавшийся при передаче имущества.

Таким образом, сальдо по сч. 84 составило: 71 000 – 9000 = 62 000 руб. Общая стоимость собственных средств организации, подлежащих распределению, составила: 50 000 + 62 000 = 112 000 руб., в том числе 50 000 руб. – в пределах первоначальных взносов участников.

3.6 Порядок уплаты и расчет налогов в период ликвидации предприятия

Порядок сдачи деклараций. Один из пробелов Налогового кодекса РФ – отсутствие информации об отчетности во время ликвидации или реорганизации фирмы. Поэтому перед бухгалтером в таком случае встает проблема, когда и за какой период представлять декларации. Дело осложняется тем, что чиновники в этом вопросе никак не придут к единому мнению. Порядок сдачи налоговой отчетности при реорганизации и ликвидации предприятия, продемонстрирован на схеме (при этом не уточняется, какая именно декларация имеется в виду: правила одинаковы для всех налогов).

Порядок сдачи налоговой отчетности при ликвидации и реорганизации фирмы.

При принудительной ликвидации если фирма не сдавала отчетность в течение 12 месяцев и ни по одному банковскому счету за этот период не проводила никаких операций, то налоговики самостоятельно исключают организацию из ЕГРЮЛ. С одной стороны, это очень удобно: не надо сдавать отчетность или заниматься утомительной процедурой добровольной ликвидации. А с другой стороны, есть вероятность, что налоговики применят штрафные санкции за непредставленную отчетность.

Кроме этого, решение инспекции об исключении фирмы из реестра должно быть опубликовано. В течение трех месяцев с момента публикации собственники организации, кредиторы или другие заинтересованные лица могут подать в налоговые органы заявление. В этом случае решение об исключении фирмы из реестра принято не будет. Но можно будет применить другие процедуры ликвидации, например банкротство. Соответственно, владельцам организации придется решать, что дальше делать с этой фирмой и как быть с отчетностью. Ведь количество отчетных периодов, за которые не будет сдана отчетность, увеличится. Увеличится и сумма штрафа. Поэтому, прежде чем бросать фирму, необходимо продумать все дальнейшие риски и возможные штрафные санкции.

Способ добровольной ликвидации потребует от фирмы больше трудозатрат, чем в случае принудительной ликвидации. Но зато есть уверенность избежать штрафов и закрыть фирму законным способом.

При ликвидации фирмы последним налоговым периодом для нее будет период от начала года до дня завершения процесса ликвидации и удаления записи из ЕГРЮЛ (ст. 55 Налогового кодекса РФ). В отношении же тех налогов, по которым налоговый период составляет месяц или квартал, последний налоговый период определяется по согласованию с налоговой инспекцией.

Согласно нормам Кодекса налоговые декларации надо представлять после окончания налогового периода. Однако ликвидированной организации тогда уже не будет, и сдавать бумаги окажется некому. Когда же в этом случае надо представлять декларации?

Существует два мнения на этот счет. Первое – что подавать последние декларации надо в момент, когда подано уведомление о ликвидации. Причем декларации заполняются за весь налоговый период независимо от того, когда он окончится. А второе мнение – последний раз отчитаться надо на дату составления ликвидационного баланса.

В целом же следует поступать следующим образом . Если ликвидация предполагается в текущем налоговом периоде и никаких расчетов, влияющих на налоги, не предвидится, лучше подать декларации вместе с уведомлением. А все возможные изменения в исчисленных налогах за этот период будут отражаться уже в «уточненках».

Читать дальшеИнтервал:

Закладка: