Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель краткое содержание

Пособие по «1С: Бухгалтерии 8.0» содержит необходимый краткий теоретический материал и практические материалы для успешного освоения программного продукта.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

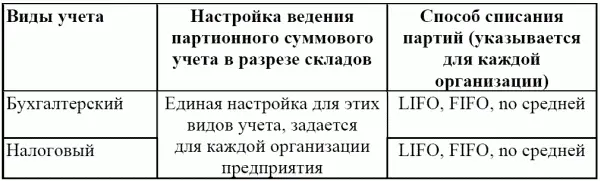

По усмотрению пользователя, суммовой учет партий в разрезе складов может быть отключен. Отключение суммового складского учета производится на уровне общей настройки системы.

Если суммовой учет по складам ведется, то при выборе партий накладывается условие на выбор склада, с которого списываются ТМЦ. Соответственно у всех счетов, где в качестве аналитики значится склад, для этой аналитики включен признак ведения суммового учета.

Во всех хозяйственных операциях изменяющих регистр складского бухгалтерского учета в качестве аналитики по складам в регистре записывается соответствующее значение склада из первичных документов.

Если суммовой учет по складам не ведется, то для счетов с аналитикой по складам снимается признак ведения суммового учета по этой аналитике. Это означает, что все отчеты по анализу остатков на счете в разрезе аналитики складов формируются только в количественном выражении. Отражение в проводках складских операций, тем не менее, делается с указанием склада, так как сама аналитика по складам на счетах остается, и по ней ведется количественный учет. В регистр партионного бухгалтерского учета записи по аналитике склада не делаются. Это означает, что при формировании проводок по данным регистра аналитика по складам не может быть получена из аналитики регистра, значение аналитики по складам для проводок берется из первичного документа, формирующего проводку.

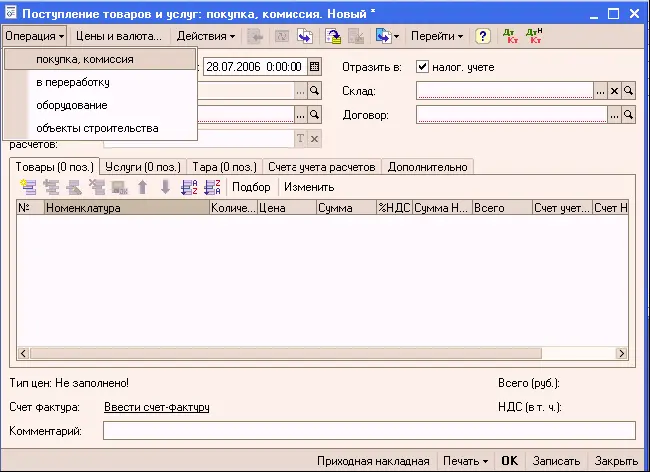

Документ «Поступление товаров и услуг» служит для отражения различных операций по поступлению товаров. С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупку оборудования.

Вид операции, которая будет произведена в результате проведения документа, определяется непосредственно в самой форме документа с помощью кнопки «Операция». При выборе вида операции автоматически формируется и соответствующее название документа и при необходимости изменяется состав граф табличной части документа. В любой момент времени можно изменить вид операции (даже для проведенного документа) и конфигурация корректно пересчитает все данные в информационной базе.

Покупка товара и поступление товара на комиссию оформляется документом, в котором установлен вид операции «Покупка, комиссия». Поступает товар от поставщика (купленный товар) или от комитента (товар на комиссии) определяется видом договора, выбранным в документе: «С поставщиком» или «С комитентом».

Информация об услугах, оказывающих влияние на себестоимость, оформляется отдельным документом «Поступление (доп.расходы»).

Документ поступления товаров и услуг может быть проведен по бухгалтерскому и налоговому учету. В том случае, если в документе установлены соответствующие флаги учета в бухгалтерском и налоговом учете («бух.учет»и «налог.учет»), то в табличной части документа по каждой товарной позиции автоматически заполняются счета бухгалтерского учета (Счет учета (БУ)), счета налогового учета (Счет учета (НУ)), счета, на которых ведется учет НДС (Счет учета НДС).

Эти счета заполняются в соответствии с заданными в регистре сведений бухгалтерского и налогового учета значениями по умолчанию для каждой позиции номенклатуры. При необходимости пользователь может изменить корреспонденцию счетов.

На закладке «Счета учета расчетов» в документе автоматически заполняются «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам». Эти счета заполняются в соответствии с заданными в регистре сведений бухгалтерского и налогового учета значениями по умолчанию для каждого контрагента. При необходимости пользователь может изменить корреспонденцию счетов.

При оформлении операции купли-продажи на основании документа «Поступление товаров (купля-продажа)» можно зарегистрировать документ «Счет-фактура полученный», полученный от поставщика. В случае оформления операции приема на комиссию счет-фактура оформляется по документу «Отчет комитенту» на сумму комиссионного вознаграждения.

Отражение операций в бухгалтерского и налоговом учете

Оприходование товаров, тары, услуг и оборудования для целей бухгалтерского и налогового учета производится в соответствии со счетами учета, заданными в документе.

При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета указываются непосредственно в документе. По умолчанию значения этих счетов подставляются из регистра сведений «Номенклатура организаций». Для операции «покупка, комиссия» по договору с поставщиком счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета (БУ)» и «Счет учета (НУ)».

Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов». По умолчанию значения этих счетов подставляются из ресурсов «Счет учета расчетов с поставщиком» и «Счет учета авансов выданных» регистра сведений «Контрагенты организаций». Если указан счет учета авансов выданных, то при отражении операции в бухгалтерском учете будет зачтен аванс, если он ранее действительно был выдан.

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям»). Счет задается в документе и подставляется при вводе номенклатурной позиции из ресурса «Счет учета НДС» регистра сведений «Номенклатура организаций». Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» диалога документа «Цены и валюта» и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

При отражении операций «покупка, комиссия» по договору с комитентом и «в переработку» счета учета товаров подставляются из ресурса «Счет учета доп. (БУ)» регистра сведений «Номенклатура организаций». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию» и 003 «Материалы, принятые в переработку» или их возможные субсчета. Такие операции не отражаются в налоговом учете и НДС в бухгалтерском учете по поступившим ценностям не выделяется.

Поскольку тара, указанная на закладке «Тара» является многооборотной, имеет залоговые цены и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается.

Читать дальшеИнтервал:

Закладка: