Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Фадеева - 1C: Бухгалтерия 8.0. Практический самоучитель краткое содержание

Пособие по «1С: Бухгалтерии 8.0» содержит необходимый краткий теоретический материал и практические материалы для успешного освоения программного продукта.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, то в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты – предметы труда, прошедшие обработку в одном или нескольких подразделениях организации и подлежащие дальнейшей обработке в данной организации или вне ее.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

К оборотным активам сферы производства относить и часть средств труда, срок полезного использования которых менее одного года (быстроизнашивающиеся предметы). Ими являются: инвентарь, инструменты, хозяйственные принадлежности.

К текущим активам сфер обращения относят предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

Предметы обращения – это готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства – организации на расчетных и других счетах в банках. С них производятся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

Средства в расчетах – это долги других организаций или лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской, а сами должники – дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть и работники организации; называют подотчетными лицами.

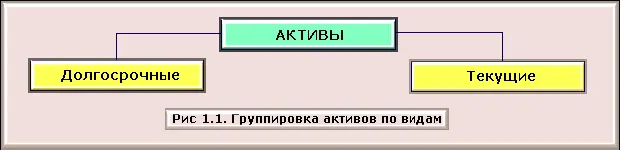

В составе текущих активов выделяются и отвлеченные активы. Они могут быть представлены краткосрочными финансовыми вложениями и убытками. Убытки – это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. Однако на каждом предприятии установлен контроль за убытками по времени их возникновения и порядком их покрытия. Группировка активов по видам представлена на рис. 1.1.

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом:

Экономические ресурсы (активы) хозяйствующего субъекта формируются за счет привлечения различных источников, поэтому у него возникают обязательства перед организациями и лицами, предоставившими свои активы во временное пользование.

В зависимости от механизма образования и использования обязательств различают: собственный капитал и привлеченный капитал.

Собственный капитал – важнейший источник образования активов хозяйства. К нему относят уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевое финансирование.

Уставный капитал (складочный, уставный фонд) – первоначально инвестированный капитал. Под ним понимается стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания хозяйствующего субъекта (вклады учредителей, стоимость основных средств, нематериальных и других активов), необходимого для обеспечения его уставной деятельности. Уставный капитал может изменяться.

Добавочный капитал – собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала, изменения стоимости активов.

Резервный капитал (фонд) формируется за счет части прибыли организации и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, выплаты дивидендов и доходов при недостаточности прибыли.

Нераспределенная прибыль – часть прибыли организации, оставшаяся в его распоряжении в качестве источника финансирования.

Резервы предстоящих расходов создаются организациями с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, выплату премий за выслугу лет, ремонт основных средств.

Целевое финансирование как источник образования активов поступает со стороны (государства и других организаций) используется на покрытие расходов, связанных с проведением целевых мероприятий.

При недостаточности собственных источников формирования активов организации привлекают капитал со стороны (привлеченный капитал).

Привлеченный капитал – это обязательства (долги) данной организации перед другими организациями и лицами. Организации и лица, предоставившие данной организации в долг активы, называются кредиторами, а обязательства, возникшие в связи с их получением, – кредиторской задолженностью. В зависимости от сроков погашения обязательств различают долгосрочный заемный капитал и краткосрочный заемный капитал.

К долгосрочному заемному капиталу относят кредиты банков и займы. Долгосрочные кредиты – суммы средств, полученных от банков на срок более одного года на финансирование организации капитальных вложений в основные средства, передовые технологии и т.д.

К долгосрочным займам относятся суммы средств, полученные от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочный привлеченный капитал по механизму образования может быть объединен в несколько групп:

√ краткосрочные кредиты и займы (обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты). Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер;

√ кредиторская задолженность (долги предприятия перед поставщиками за товары и услуги, по выданным векселям); к этой же группе относится задолженность своим работникам по начисленной, но не выплаченной заработной плате, возникающей в связи с тем, что момент ее начисления и выплаты не совпадают во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом по налогам;

√ доходы будущих периодов (средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах – получение аванса за объект, который будет возводиться несколько отчетных периодов; арендной платы за год и др.).

Читать дальшеИнтервал:

Закладка: