Анна Клокова - Все о счетах-фактурах

- Название:Все о счетах-фактурах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Все о счетах-фактурах краткое содержание

Подробно рассматривается новый порядок заполнения и использования счетов-фактур, в том числе при возврате товара, продажах со скидкой, оказании коммунальных услуг, выполнении работ. Детально описаны правила бухгалтерского и налогового учета, что особенно важно при предъявлении НДС к вычету. Даются практические рекомендации для сложных ситуаций, например, когда счета-фактуры выставлены с опозданием или товар поступил без счета-фактуры. Показано, как вносить исправления в счет-фактуру, чтобы не возникли разногласия с налоговыми органами.

Приведены многочисленные примеры из судебной практики.

Для бухгалтеров, экономистов, менеджеров и руководителей организаций, а также для аудиторов и работников налоговых органов.

Все о счетах-фактурах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

· безвозмездно полученное имущество, учитываемое организацией по стоимости, включающей суммы налога, уплаченные передающей стороной;

· приобретенное имущество, используемое при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Налогового Кодекса РФ;

· основные средства, учитываемые на балансе налогоплательщика с учетом налога;

· служебные легковые автомобили и микроавтобусы, приобретенные до 1 января 2001 года и числящиеся на балансе налогоплательщика с учетом налога.

Нужно отметить, что данные Методические рекомендации были отменены в связи с вступлением в силу Федерального закона от 22.07.2005 г. № 119-ФЗ „О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах“ (с изм. и доп. от 28 февраля, 27 июля 2006 г.). Данный Закон ввел в действие множество поправок, в результате чего Методические рекомендации перестали соответствовать Главе 21 НК РФ и потеряли свою актуальность. На данный момент времени бухгалтеры остались без разъясняющего документа, так как новые Методические рекомендации еще не разработаны.

Что касается рассматриваемого вопроса, то изменения в пункт 3 статьи 154 НК РФ Законом № 119-ФЗ не вносились, поэтому при реализации вышеуказанного имущества актуальности данный перечень не потерял.

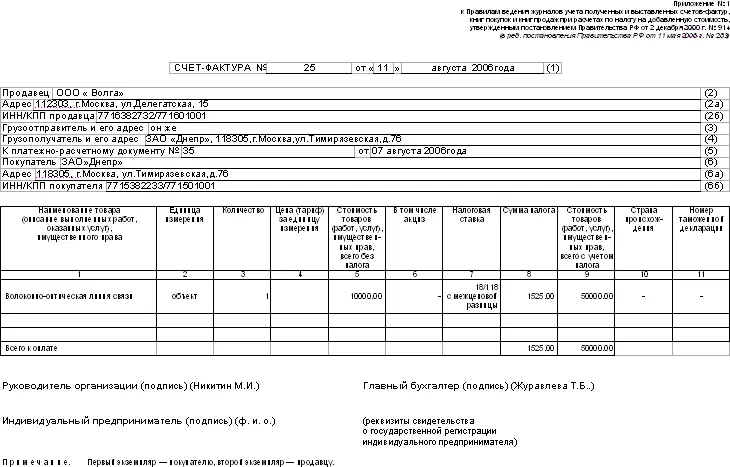

Пункт 4 статьи 164 НК РФ указывает, что при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 НК РФ, сумма налога должна определяться расчетным методом, причем налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 статьи 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки. Налоговая ставка с 1 января 2004 г установлена в размере 18/118. Порядок оформления счетов-фактур в этом случае рассматривался во многих письмах налогового ведомства. Одним из них является письмо ФНС России от 28.06.2005 г. № 03-1-03/1114/13@ по вопросу оформления счетов-фактур при реализации сельскохозяйственной продукции, закупаемой у физических лиц, который применим и для данного случая. В нем, в частности указано, что в счете-фактуре, оформляемом при реализации такой продукции, в графе 7 указывается ставка налога на добавленную стоимость (18/118 или 10/110) с пометкой „с межценовой разницы“, в графе 8 – сумма налога, исчисленная в вышеуказанном порядке, и в графе 9 – стоимость реализуемого имущества.

Пример

ООО „Волга“ ввело в эксплуатацию волоконно-оптическую линию связи, построенную подрядным способом, в 2000 году на сумму 100000 рублей, в том числе НДС 20000 рублей. В соответствии с Федеральным законом от 6 декабря 1991 г. № 1992-1 „О налоге на добавленную стоимость“, действовавшем на момент ввода линии связи организацией в эксплуатацию, НДС по строительно-монтажным работам на тот момент времени учитывался в первоначальной стоимости основного средства. В 2006 году ООО „Волга“ продает данную линию ЗАО „Днепр“ за 50 000 руб. Остаточная стоимость на момент продажи составляет 40000 рублей. Налоговая база в соответствии с пунктом 3 статьи 154 НК РФ составляет 10 000 руб. (50 000 – 40 000). НДС с межценовой разницы составляет 1525 руб. (10 000 руб. х 18 %/118 %). Таким образом, ООО „Волга“ должно оформить счет-фактуру следующим образом:

2.10. Счет-фактура на аванс

С 1 января 2006 года изменился перечень налогоплательщиков, которые освобождаются от уплаты НДС с полученной предоплаты. Так, авансовые платежи не осуществляют налогоплательщики, которые реализуют товары (работы, услуги) с налоговой ставкой 0 процентов (в частности, экспортеры), предприятия, выпускающие продукцию с длительным производственным циклом, более шести месяцев (новый пункт 13 статьи 167 НК РФ).

Как известно, проблема уплаты НДС с авансовых платежей неоднократно служила предметом судебных разбирательств. В конечном итоге Конституционный суд РФ в Определении от 4 марта 2004 г. № 148-О постановил, что НДС с авансов платить нужно. Судом было указано, что налог считается законно установленным, когда все его обязательные элементы, включая объект налогообложения и налоговую базу, определены в законе, с тем чтобы налогоплательщик точно знал, какие налоги, когда и в каком порядке он должен платить. Вместе с тем закрепленная в статье 57 Конституции Российской Федерации обязанность платить законно установленные налоги не исключает право законодателя устанавливать порядок и сроки уплаты налога или его части, соблюдая при этом принципы конституционного и налогового права. В частности, в отношении налога на добавленную стоимость законодатель может установить, что налоговая база увеличивается на суммы получаемых налогоплательщиком авансовых платежей, при этом предусмотрев соответствующий порядок уплаты налога: либо единовременно (например, по итогам налогового периода), либо авансом – при получении налогоплательщиком авансовых платежей за реализацию товара (работ, услуг) с окончательным перерасчетом по итогам налогового периода. После того, как законодательством установлен порядок уплаты налога и определен объект налогообложения в момент возникновения налоговых правоотношений, нет оснований рассматривать установленный порядок как препятствие для налогоплательщиков осуществлять деятельность по реализации товаров (выполнению работ, оказанию услуг), а также получать возмещение излишне взысканного налога за счет бюджета.

Порядок составления и регистрации счетов-фактур по полученным авансам установлен пунктами 13 и 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

В соответствии с пунктом 18 Правил при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура в единственном экземпляре, который регистрируется в журнале регистрации счетов-фактур выданных и в книге продаж продавца. Покупателю, перечислившему аванс, авансовый счет-фактура не передается. При этом нужно учитывать, что, если покупатель осуществляет авансовый платеж в один день несколькими платежными поручениями, то на каждое такое поступление денежных средств продавец должен выписать счет-фактуру.

Поскольку на основании пункта 4 статьи 164 НК РФ при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) сумма налога на добавленную стоимость определяется расчетным методом, то при составлении счета-фактуры по полученным авансам данная сумма налога отражается в графе 9 „Стоимость товаров (работ, услуг), всего с учетом налога“, а графа 5 „Стоимость товаров (работ, услуг), всего без налога“ не заполняется. Соответственно при регистрации в Книге продаж счетов-фактур, составленных налогоплательщиком-продавцом при получении авансов в счет предстоящих поставок товаров, выполнения работ или оказания услуг, не заполняется графа 5а „Стоимость продаж без НДС“ Книги продаж. Такие разъяснения даются в письме Минфина РФ от 25 августа 2004 г. № 03-04-11/135.

Читать дальшеИнтервал:

Закладка:

![Мария Клокова - Золотушка [Рассказ]](/books/1098240/mariya-klokova-zolotushka-rasskaz.webp)