Коллектив авторов - Практический аудит: учебное пособие

- Название:Практический аудит: учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-М»2adfe8cf-bde6-102d-b00f-4f4c90eae8ca

- Год:2008

- Город:Москва

- ISBN:5-16-002737-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Практический аудит: учебное пособие краткое содержание

Раскрывает общую методику проведения аудиторской проверки бухгалтерской (финансовой) отчетности субъектов хозяйствования, включая обоснование целей аудиторской проверки; правильность и полноту составления учредительных документов; соответствие учетной политике стратегии развития организаций; полноту и достоверность отражения в отчетности стоимости внеоборотных и оборотных активов; проверку порядка расчетов с работниками предприятия, учредителями, бюджетом, партнерами; проверку достоверности дебиторской и кредиторской задолженности; правильность отражения движения капитала, привлеченных кредитов и займов.

Для студентов, обучающихся по экономическим специальностям.

Практический аудит: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

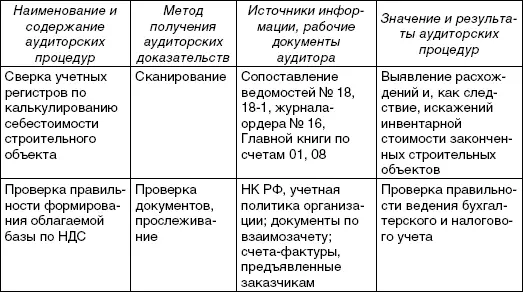

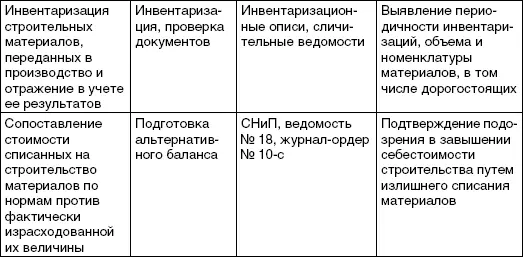

Таблица 3.4

Программа проверки инвентарной стоимости готового строительного объекта

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Понятие долгосрочных инвестиций.

2. Проверка разрешительной документации на строительство.

3. Структура капитальных вложений.

4. Аудит расходов на строительно-монтажные работы, выполненные подрядным способом.

5. Аудит материальных расходов при строительстве хозяйственным способом.

6. Аудит расходов на монтаж оборудования.

7. Формирование инвентарной стоимости объекта строительства. Расходы, не увеличивающие стоимость объекта строительства.

ТЕСТЫ

1. Проверяя правильность ведения бухгалтерского учета расходов на строительство объекта основных средств, аудитор руководствуется положениями нормативного документа, регулирующего учет данных операций:

а) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»;

б) Положением по бухгалтерскому учету и составлению бухгалтерской отчетности в РФ;

в) Положением по бухгалтерскому учету «Учет основных средств»

г) Положением по бухгалтерскому учету долгосрочных инвестиций.

2. Проверка наличия разрешительной документации на строительство объекта является задачей:

а) аудитора, так как не влияет на правильность формирования статей бухгалтерской отчетности;

б) аудита, так как влияет на формирование величины активов бухгалтерского баланса;

в) аудита, только если это записано в договоре на аудиторскую проверку.

3. Структура технологических вложений, в соответствии с которой организован аналитический учет расходов на капитальное строительство, включает элементы:

а) приобретение объектов основных средств;

б) работы по монтажу оборудования;

в) приобретение земельных участков;

г) приобретение строительной техники;

д) затраты, не увеличивающие стоимость основных средств.

4. Участие аудитора в инвентаризации объекта строительства является формой реализации аудиторской деятельности, предусмотренной федеральными правилами (стандартами), и включает следующие процедуры:

а) инспектирование;

б) пересчет;

в) прослеживание;

г) аналитическую проверку;

д) документальную проверку.

5. Для проверки фактического выполнения объема работ аудитор может использовать журнал учета выполненных работ, составляемый по унифицированной форме:

а) КС-2;

б) КС-3;

в) КС-4;

г) КС-5;

д) КС-6.

6. Для обозначения строительных работ, результаты которых нельзя или трудно заметить после их завершения (например, впоследствии закрытые результатом выполнения других работ), применяется термин:

а) внутренние;

б) скрытые;

в) низовые;

г) основные.

7. Правильность аналитического учета работ аудитор проверяет, руководствуясь перечнем строительных работ, который определен в следующем нормативном документе:

а) Положении по бухгалтерскому учету долгосрочных инвестиций;

б) Положении по бухгалтерскому учету долгосрочных строительных договоров (контрактов);

в) Инструкции Государственного комитета по статистике (с 2004 г. – Росстата);

г) Инструкции Федеральной налоговой службы.

8. При ведении строительства подрядным способом принятые у подрядчика строительные работы учитываются на счете 08 «Вложения во внеоборотные активы», а при ведении строительства хозяйственным способом произведенные расходы учитываются:

а) на счете 08 «Вложения во внеоборотные активы»;

б) на счете 20 «Основное производство»;

в) на счете 23 «Вспомогательное производство»;

г) на счете 46 «Выполненные этапы по незавершенным работам».

9. К видам затрат, классифицируемым как затраты, не увеличивающие инвентарную стоимость объекта строительства, относятся:

а) расходы на содержание дирекции строящегося предприятия;

б) расходы, связанные с возмещением стоимости строений, сносимых при отводе земельных участков под строительство;

в) расходы по охране объектов, прекращенных строительством;

г) расходы на соблюдение санитарно-гигиенических норм на строительной площадке;

д) расходы на устройство временных сооружений.

10. При строительстве объектов подрядным способом прочие капитальные затраты (например, оплата услуг архитектурного надзора) относятся к нескольким строящимся объектам, стоимость же прочих капитальных затрат при формировании инвентарной стоимости строящихся объектов распределяется пропорционально:

а) закрепленной в учетной политике базе распределения;

б) величине прямых расходов на строительство каждого объекта;

в) договорной стоимости строительства каждого объекта;

г) себестоимости строительства каждого объекта.

Глава 4

АУДИТ ОСНОВНЫХ СРЕДСТВ

4.1. ЦЕЛИ АУДИТА

Аудит основных средств – важная часть проверки финансово-хозяйственной деятельности хозяйствующего субъекта. При проверке производственных отчетов надежность и достоверность аудита операций с основными средствами определяется достоверностью оценки имущественного состояния.

Целью аудита является установление соответствия применяемой на предприятии методики учета основных средств, отраженной в приказе руководителя «Учетная политика», нормативным и законодательным актам, действующим на территории РФ и регулирующим учет поступления, наличия и движения основных средств.

Программа аудиторской проверки может включать в себя следующие этапы:

• проверку правильности постановки на учет;

• оценку наличия основных средств и эффективности их сохранности;

• оценку состояния аналитического и синтетического учета собственных и арендованных основных средств в бухгалтерии и по материально ответственным лицам в местах эксплуатации основных средств;

• проверку соблюдения налогового законодательства по операциям, связанным с приобретением, выбытием и арендой основных средств у юридических и физических лиц;

• проверку правильности начисления амортизации;

• проверку результатов переоценки инвентарных объектов основных средств;

• проверку действующего порядка учета затрат на текущий и капитальный ремонт основных средств при подрядном и хозяйственном способах ремонтных работ;

• проверку учета капитальных вложений;

• проверку обоснованности произведенных затрат на ремонт основных средств и правильности отражения сумм на соответствующих счетах бухгалтерского учета;

Читать дальшеИнтервал:

Закладка: