Коллектив авторов - Практический аудит: учебное пособие

- Название:Практический аудит: учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-М»2adfe8cf-bde6-102d-b00f-4f4c90eae8ca

- Год:2008

- Город:Москва

- ISBN:5-16-002737-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Практический аудит: учебное пособие краткое содержание

Раскрывает общую методику проведения аудиторской проверки бухгалтерской (финансовой) отчетности субъектов хозяйствования, включая обоснование целей аудиторской проверки; правильность и полноту составления учредительных документов; соответствие учетной политике стратегии развития организаций; полноту и достоверность отражения в отчетности стоимости внеоборотных и оборотных активов; проверку порядка расчетов с работниками предприятия, учредителями, бюджетом, партнерами; проверку достоверности дебиторской и кредиторской задолженности; правильность отражения движения капитала, привлеченных кредитов и займов.

Для студентов, обучающихся по экономическим специальностям.

Практический аудит: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

8. Если в учетной политике организации закреплен метод учета приобретения товарно-материальных ценностей по фактической стоимости, поступление товарно-материальных ценностей отражается на счете:

а) 10;

б) 15;

в) 16.

9. Учет товаров на предприятиях оптовой торговли может вестись в ценах:

а) только в покупных;

б) в покупных или в продажных;

в) только в продажных.

10. Стоимость материалов, израсходованных на строительство нового цеха, списывается на счета учета:

а) расходов по основной деятельности;

б) вложений во внеоборотные активы;

в) операционных расходов;

г) чистой прибыли организации.

Глава 8

АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО

8.1. ЦЕЛИ АУДИТА

Цель аудита учета затрат на производство – установление обоснованности формирования и правильности учета издержек производства.

Задачами проверки учета затрат на производство являются:

• оценка обоснованности применяемого метода учета затрат, варианта сводного учета затрат, методов распределения общепроизводственных и общехозяйственных расходов;

• подтверждение достоверности оформления и отражения в учете прямых и накладных (косвенных) расходов;

• подтверждение правильности включения в себестоимость отдельных видов затрат, в том числе нормируемых;

• оценка качества инвентаризаций незавершенного производства;

• арифметический контроль показателей себестоимости по данным сводного учета.

Источниками информации для проведения аудита учета затрат на производство продукции являются учетные регистры аналитического и синтетического учета: карточки (ведомости) по заказам; разработочные таблицы (по распределению заработной платы, отчислений ни социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств); ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования; листки-расшифровки, справки-расчеты о распределении расходов будущих периодов; акты (ведомости) по инвентаризации незавершенного производства; ведомость сводного учета затрат на производство; журналы-ордера, машинограммы по счетам 20, 21, 23, 25, 26, 28, 29, 96, 97 и т. д., Главная книга и др.

Аудиторская проверка производственных затрат является трудоемким процессом, требующим от аудитора знания множества нормативных и инструктивных материалов, а также особенностей исчисления себестоимости продукции в отдельных отраслях и видах хозяйственной деятельности. Поэтому до начала документальной проверки аудитору необходимо изучить организационные и технологические особенности предприятия, специализацию, масштабы и структуру каждого вида его производственной деятельности. Следует также проанализировать сильные и слабые стороны внутреннего контроля производства и затрат. Для этого целесообразно использовать специальные вопросы для проверки состояния системы внутреннего контроля:

• проверяются ли требования на материалы и табели учета рабочего времени после их подготовки специалистами подразделений;

• проводится ли предварительная нумерация накладных, лимитно-заборных карт, нарядов и др. и используется ли для выявления отсутствующих или фиктивных документов;

• проверяется ли соответствие данных первичных документов на отпуск материалов учету труда и производственных отчетов;

• установлены ли нормативные затраты и как регулярно осуществляется их пересмотр;

• соблюдается ли график документооборота по учету затрат на производство;

• проводится ли инвентаризация незавершенного производства;

• составляются ли и как контролируются сметы общепроизводственных, общехозяйственных расходов.

Вопросы для оценки системы бухгалтерского учета:

• правильно ли классифицируются затраты на производство по элементам и по статьям калькуляции;

• соответствует ли выбранный метод учета затрат на производство особенностям производства и как он соблюдается на практике;

• обеспечивает ли применяемая методика учета нормируемых расходов их правильное налогообложение;

• организован ли учет потерь от брака;

• установлены ли и как соблюдаются методы общепроизводственных и общехозяйственных расходов;

• разработана ли схема сводного учета затрат на производство;

• проверяются ли данные по сегментам затрат и данные сводного учета;

• отвечает ли учет затрат принципу «временной определенности фактов»;

• с какой периодичностью сверяются данные аналитического учета затрат на производство и т.д.

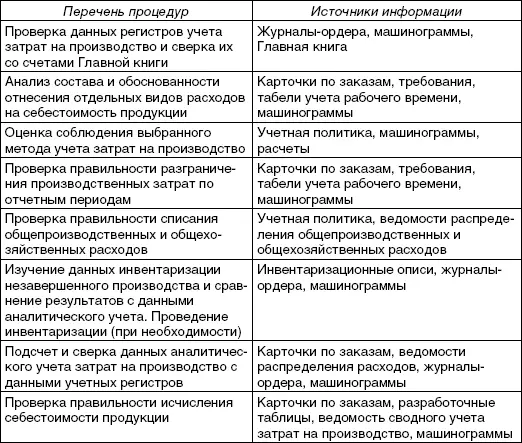

По результатам тестирования формируется программа проверки затрат на производство (табл. 8.1).

Таблица 8.1

Программа аудиторской проверки затрат на производство

8.2. АУДИТ МЕТОДОВ УЧЕТА ЗАТРАТ

На основе изучения учетной политики и особенностей производства на предприятии аудитор выясняет обоснованность применяемого на практике метода учета производственных затрат и варианта калькулирования продукции. При этом он должен помнить, что используемые методы учета затрат с точки зрения способа предварительного контроля делятся на нормативные и ненормативные.

К ненормативным методам учета затрат можно отнести:

• попередельный метод, применяемый в производствах, в которых сырье последовательно проходит несколько отдельных самостоятельных фаз обработки – переделов (металлургия, текстильная промышленность и др.). Затраты на изготовление продукции учитываются по видам однородных изделий, статьям калькуляции и переделам. В зависимости от особенностей предприятия используется полуфабрикатный или бесполуфабрикатный вариант метода учета затрат и калькулирования себестоимости продукции;

• позаказный (пообъектный) метод , применяемый в индивидуальных и мелкосерийных производствах с механической сборкой деталей, узлов и изделий в целом. Объектом учета и калькулирования является отдельный заказ, открываемый на определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции;

• попроцессный метод , используемый на предприятиях отраслей, имеющих сравнительно непродолжительный технологический процесс выпуска однородной продукции, остатки незавершенного производства которой отсутствуют или незначительны (угольная, железорудная, нефтяная промышленность, электроэнергетика и др.). Себестоимость единицы продукции определяется, как правило, прямым методом, т.е. делением всех производственных затрат на количество произведенной продукции за период.

Читать дальшеИнтервал:

Закладка: