Коллектив авторов - Практический аудит: учебное пособие

- Название:Практический аудит: учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент «Инфра-М»2adfe8cf-bde6-102d-b00f-4f4c90eae8ca

- Год:2008

- Город:Москва

- ISBN:5-16-002737-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Практический аудит: учебное пособие краткое содержание

Раскрывает общую методику проведения аудиторской проверки бухгалтерской (финансовой) отчетности субъектов хозяйствования, включая обоснование целей аудиторской проверки; правильность и полноту составления учредительных документов; соответствие учетной политике стратегии развития организаций; полноту и достоверность отражения в отчетности стоимости внеоборотных и оборотных активов; проверку порядка расчетов с работниками предприятия, учредителями, бюджетом, партнерами; проверку достоверности дебиторской и кредиторской задолженности; правильность отражения движения капитала, привлеченных кредитов и займов.

Для студентов, обучающихся по экономическим специальностям.

Практический аудит: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• применяются ли цены реализации ниже себестоимости;

• контролируется ли последовательность нумерации для выявления неучтенных счетов-фактур и накладных;

• сопоставляется ли количество отгруженной продукции с данными счетов-фактур;

• проверяются ли товарно-транспортные документы на предмет ошибок при подсчете количества, суммы, применения цен, наценок;

• контролируется ли главным бухгалтером себестоимость реализованной продукции;

• соблюдается ли график документооборота по учету реализации продукции;

• проводятся ли инвентаризации готовой продукции на складе. Вопросы для проверки системы бухгалтерского учета:

• имеется ли единая учетная политика по реализации продукции;

• проверяется ли соответствие записей аналитического и синтетического учета реализации;

• выявляются ли расхождения между данными отчетов готовой продукции и данными отчетов об оприходованной на складе продукции;

• датируются ли счета-фактуры на реализацию продукции днем отгрузки;

• соблюдается ли установленный порядок списания коммерческих расходов;

• разработаны ли схемы учета готовой продукции и ее реализации;

• с какой периодичностью сверяются данные первичного, аналитического и синтетического учета готовой продукции и ее реализации и др.

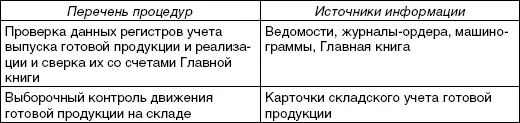

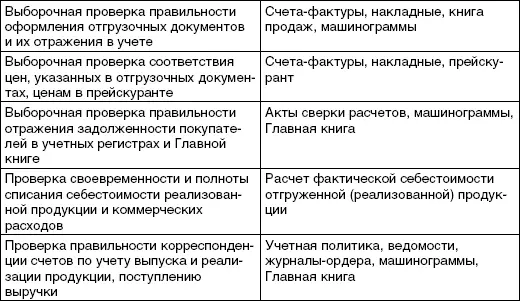

Проанализировав полученные ответы, аудитор должен уточнить направления контроля процесса выпуска и реализации продукции и выбрать для каждого направления наиболее приемлемые процедуры (табл. 13.1).

Таблица 13.1

Программа аудиторской проверки выпуска готовой продукции и процесса реализации

13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Полнота оприходования произведенной продукции может быть проверена путем составления альтернативного баланса расхода сырья и материалов, выхода готовой продукции исходя из нормативных затрат. Для проверки объема производства продукции используются данные первичных документов и производственных отчетов, актов инвентаризации незавершенного производства, регистров аналитического и синтетического учета. При этом показатели фактического выхода и сдачи на склад готовой продукции (по фактической себестоимости), учтенные по дебету счета 43, сравнивают с оборотами по кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства». Себестоимость выполненных работ и оказанных услуг проверяется путем сопоставления кредитовых оборотов по счетам 20 и 23 и дебетовых оборотов по счету 90 «Продажи».

Аудитор должен выяснить, как оценивается на предприятии готовая продукция. В настоящее время используются следующие виды ее оценки:

• по фактической (полной) производственной себестоимости (для индивидуального производства);

• по фактической (сокращенной) производственной себестоимости, исчисляемой по фактическим прямым затратам без общехозяйственных расходов;

• по плановой (нормативной) производственной себестоимости. При этом отклонения учитываются на счете 40 «Выпуск продукции (работ, услуг)».

Выбранный вариант оценки готовой продукции должен быть зафиксирован в качестве элемента учетной политики предприятия, а в рабочем плане счетов установлены соответствующие счета для ее учета (40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция»). Соблюдение конкретного варианта оценки готовой продукции и соответствующего ему порядка отражения операций по выпуску в учете устанавливается путем анализа применяемых схем корреспонденции счетов.

13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ

Фактическое движение готовой продукции анализируется по данным производственных отчетов и отчетов о движении материальных ценностей на складах. Аудитор может применять для проверки данного участка учета такие приемы, как сканирование, прослеживание, арифметический контроль и др. Одновременно выясняется организация складского учета готовой продукции, правильность и своевременность оформления первичных документов и отражения их данных на счетах бухгалтерского учета.

Правильность определения себестоимости реализованной продукции аудитор выясняет путем арифметического пересчета соответствующих показателей «Расчета фактической себестоимости отгруженной (реализованной) продукции», а также путем составления товарного баланса в натуральном и стоимостном выражении по отдельным видам продукции. При этом показатели товарного баланса должны быть сверены с аналогичными показателями других документов:

• остаток готовой продукции на начало и конец отчетного периода, выпуск за отчетный период и отгрузка (реализация) подтверждаются данными аналитического учета движения готовой продукции в бухгалтерии и (или) информацией оперативного учета в производственно-диспетчерской службе;

• остаток готовой продукции на начало и конец периода по фактической себестоимости или по учетной цене (плановой, нормативной) в зависимости от принятого варианта учета готовой продукции подтверждается сальдо по счету 43 «Готовая продукция» на начало и конец отчетного периода. Выпуск из производства по фактической себестоимости подтверждается ведомостью сводного учета затрат на производство.

Отгрузка по фактической себестоимости определяется как алгебраическая сумма отгрузки по учетным ценам и отклонений. Сумма отклонений рассчитывается исходя из уровня среднего процента отклонений.

В свою очередь, средний процент отклонений определяется как отношение суммы отклонения фактической себестоимости от учетной цены к сумме остатка готовой продукции на начало периода и ее выпуска за период по учетной цене. Отклонения со знаком «плюс» (перерасход) отражаются на счетах 40 и 90 обычной записью, а со знаком «минус» (экономия) – сторнировочной.

Если учетной политикой предприятия предусмотрен порядок отнесения общехозяйственных (косвенных) расходов, учитываемых на счете 26 «Общехозяйственные расходы», в конце месяца на счет 90 «Продажи», аудитор должен удостовериться в правильности распределения этих расходов между видами деятельности. Это особенно важно, если обложение отдельных видов деятельности предприятия налогом на прибыль производится по различным ставкам. Поэтому проводится соответствующий арифметический расчет, цель которого – проверить правильность распределения косвенных расходов пропорционально выручке, полученной от каждого вида деятельности (либо пропорционально другой экономически обоснованной базе распределения, закрепленной в учетной политике организации).

Читать дальшеИнтервал:

Закладка: