Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса краткое содержание

Практическое руководство адресовано бухгалтерам, руководителям организаций и индивидуальным предпринимателям, применяющим упрощенную систему налогообложения – налоговый режим, установленный главой 26.2 Налогового кодекса Российской Федерации. Книга дает рекомендации по его использованию, отвечает на многочисленные вопросы, с которыми «упрощенцы» сталкиваются в повседневной деятельности, советует, как поступить в той или иной сложной ситуации, опираясь на позицию официальных органов. На конкретных примерах наглядно показано, как рассчитать единый налог, заполнить книгу учета доходов и расходов, заполнить декларацию и многое другое.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

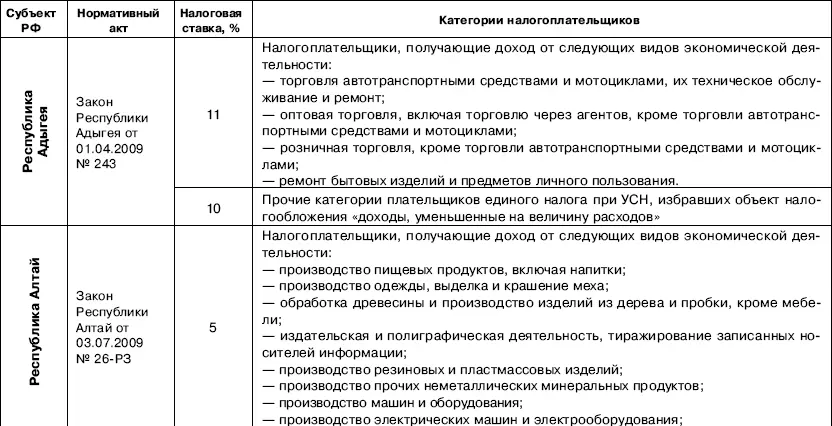

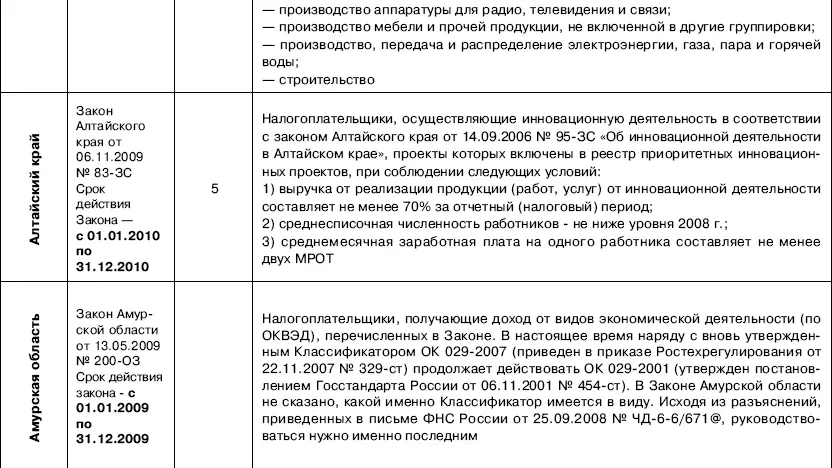

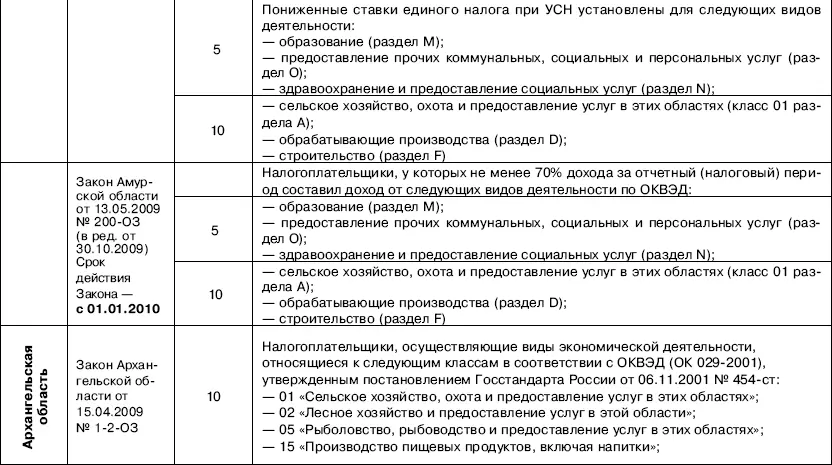

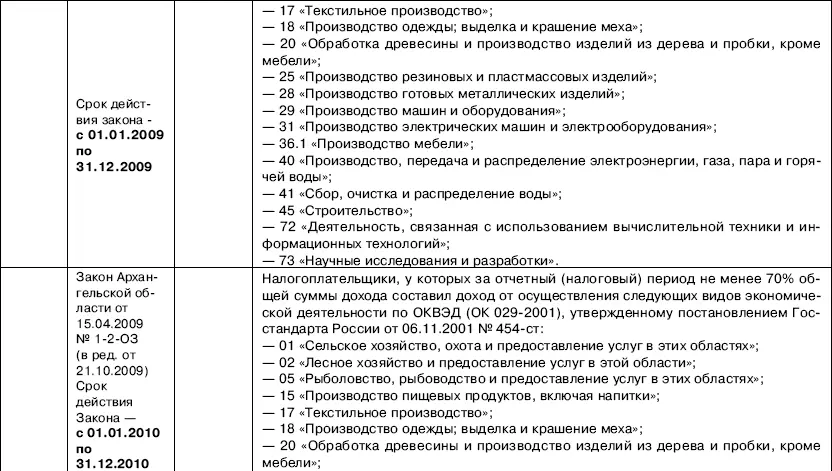

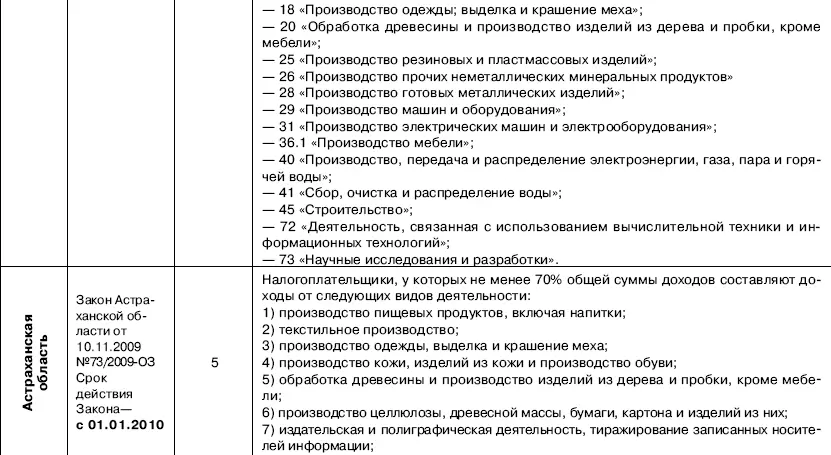

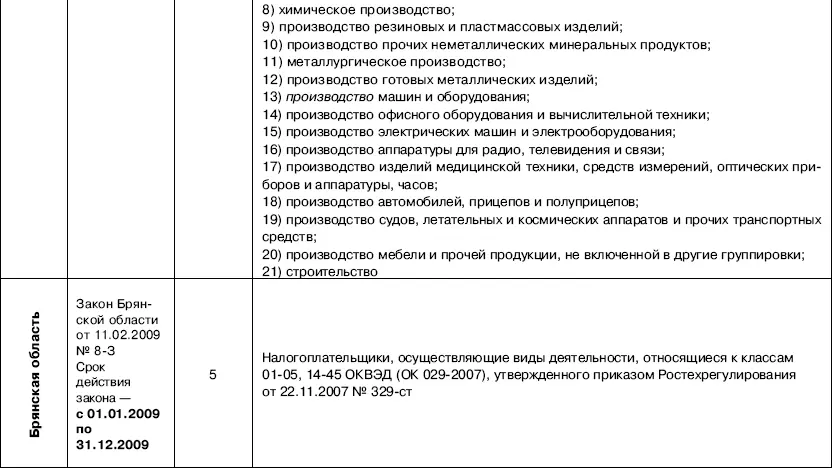

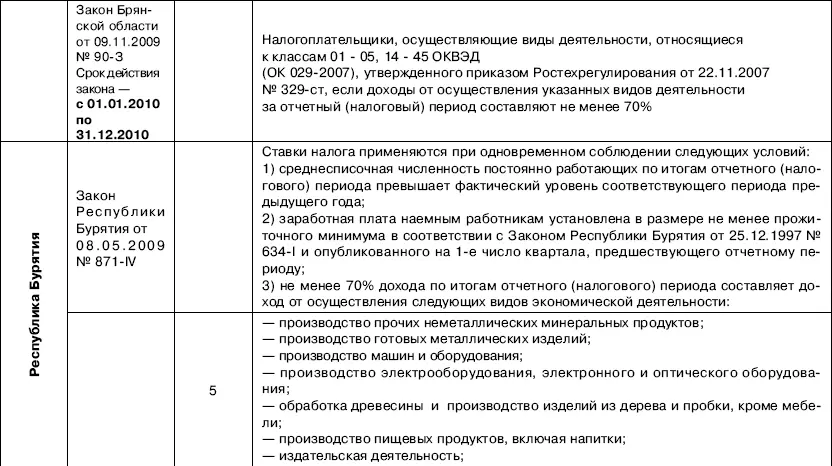

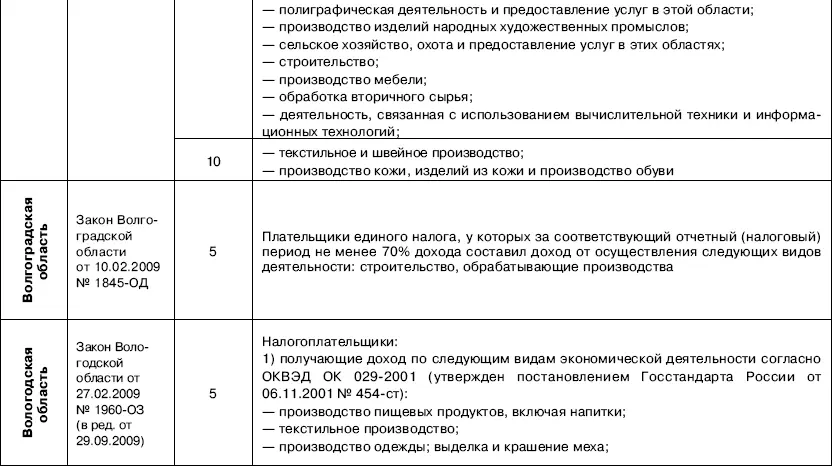

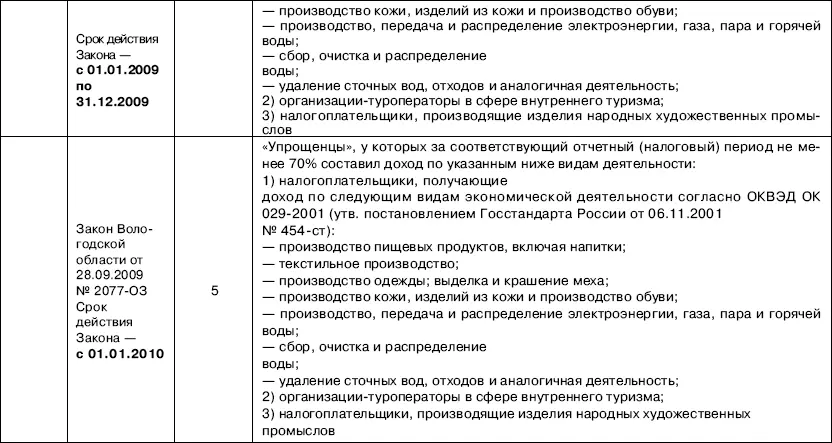

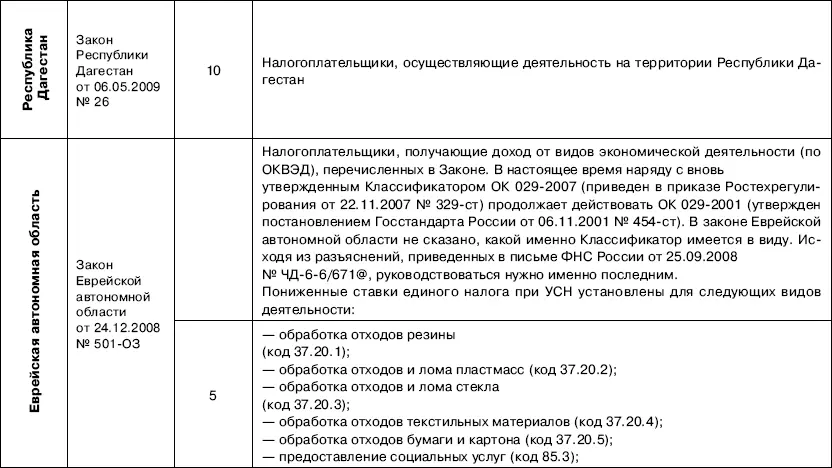

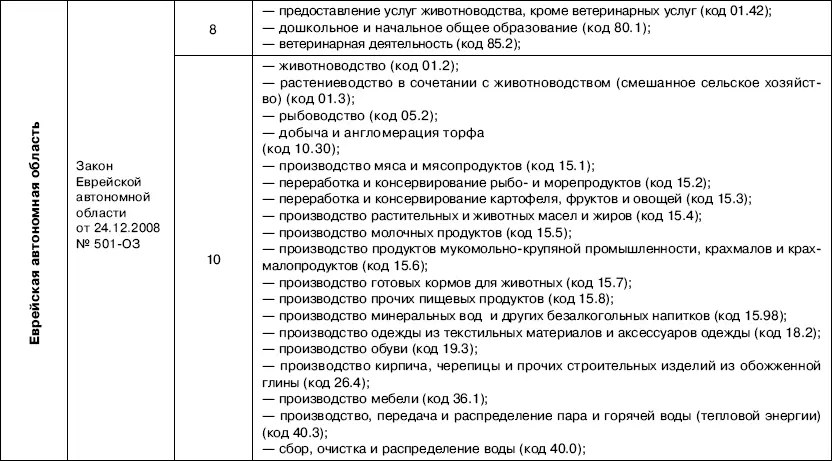

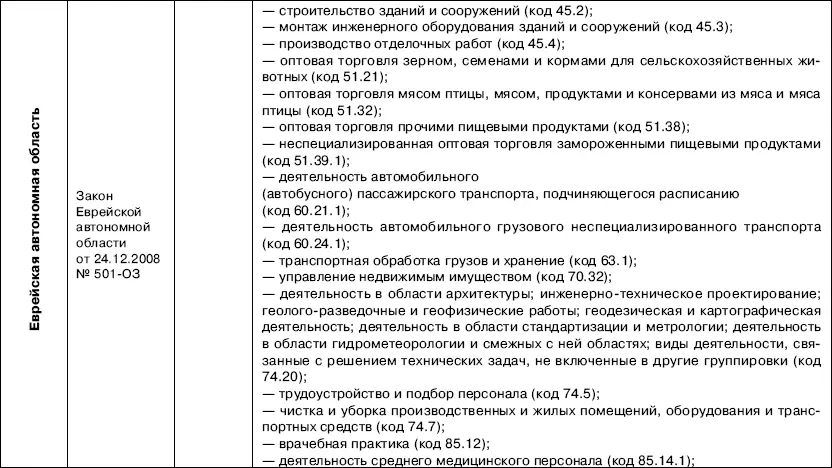

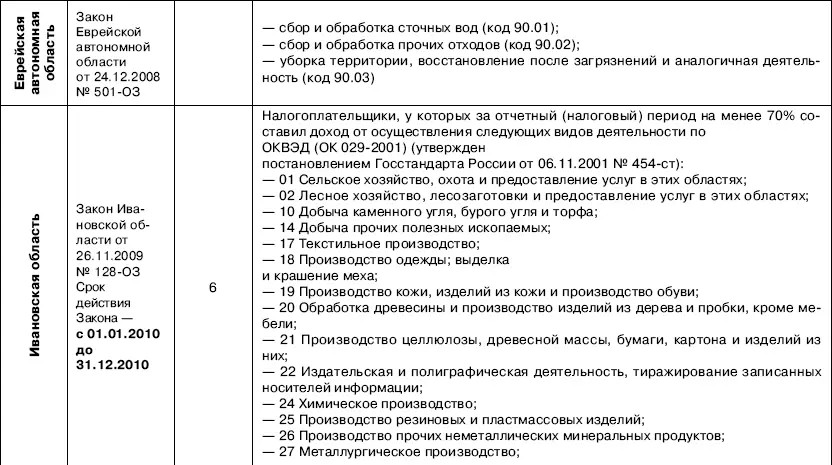

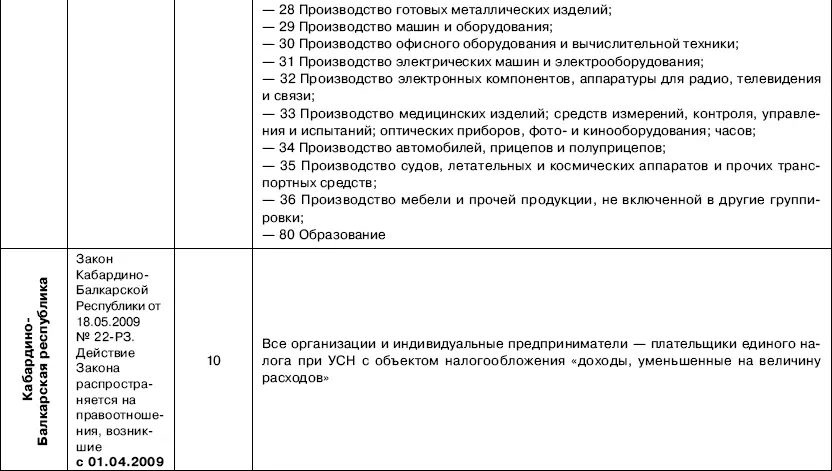

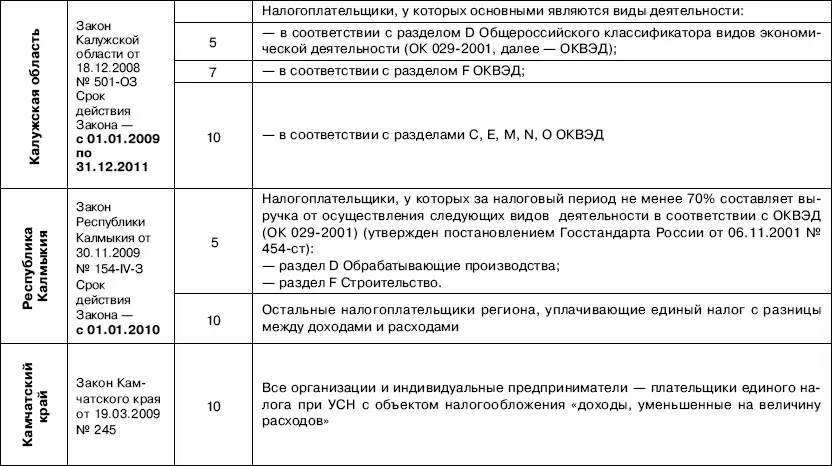

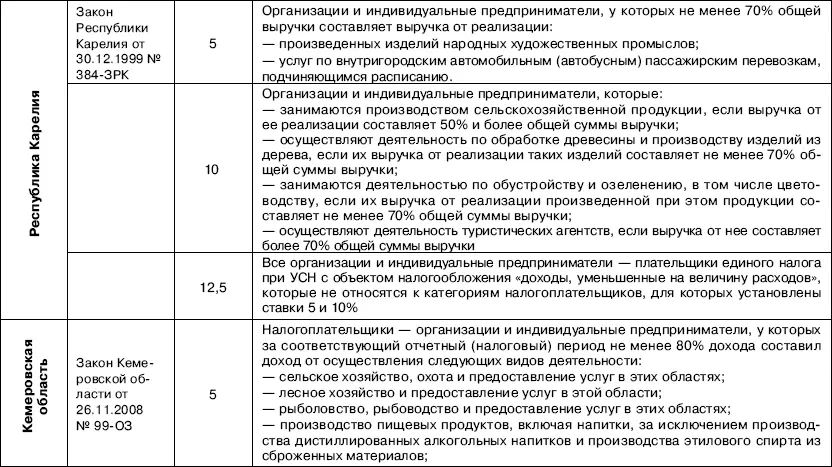

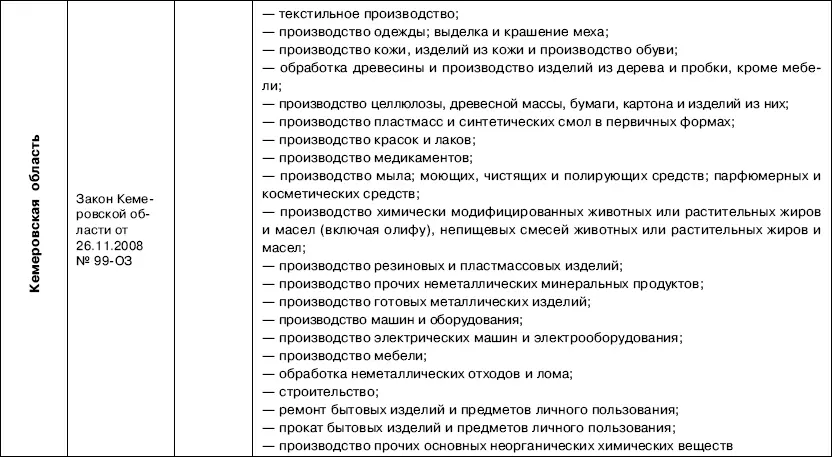

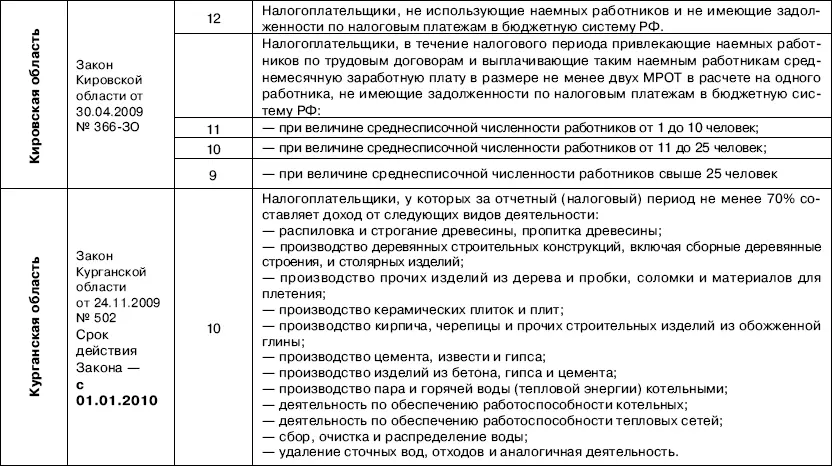

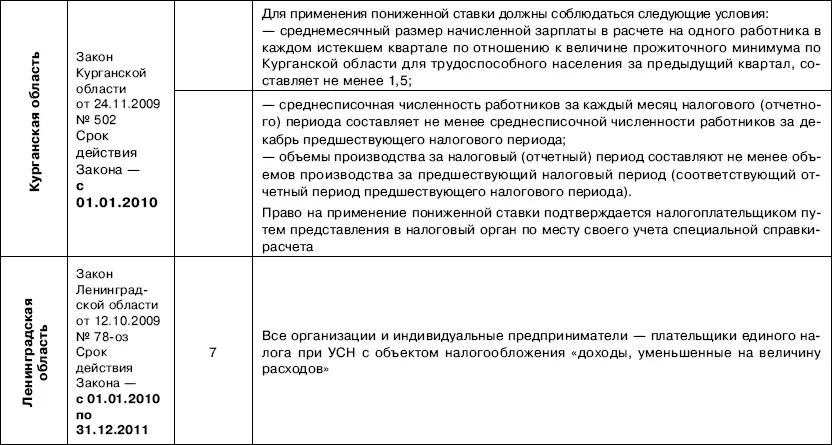

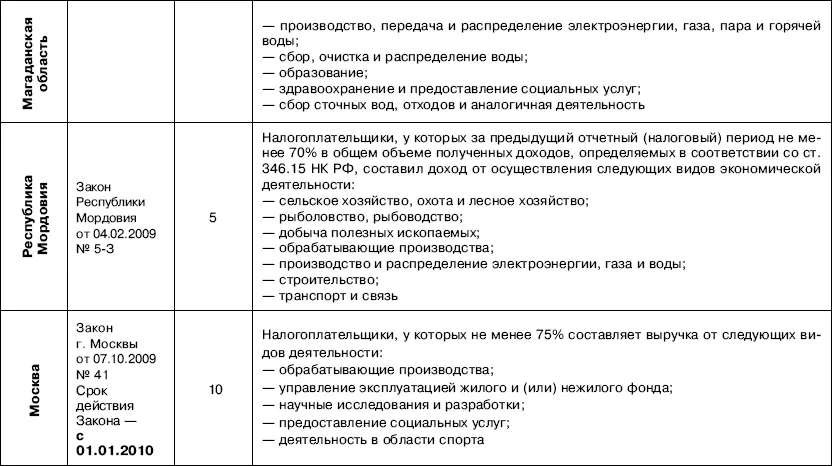

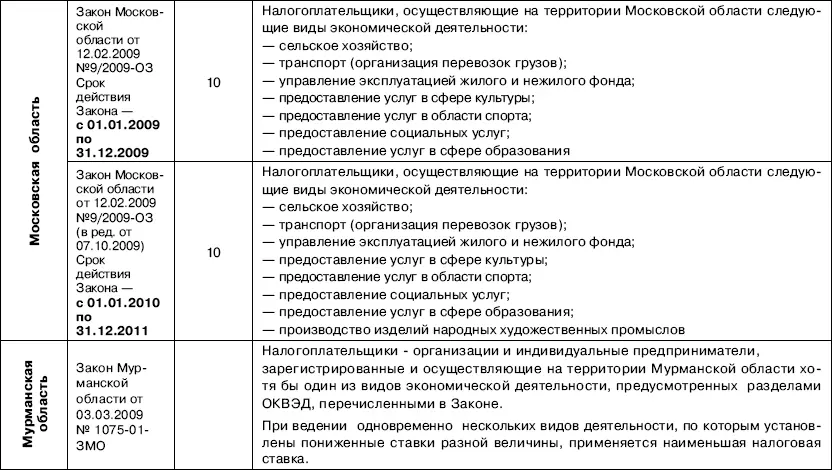

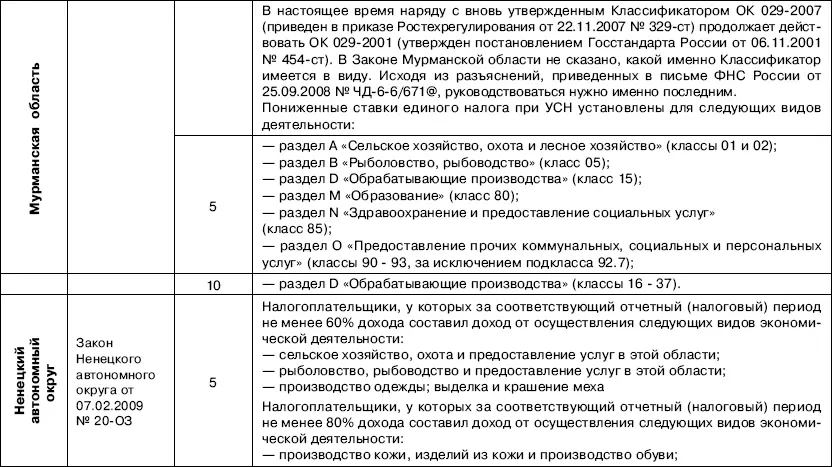

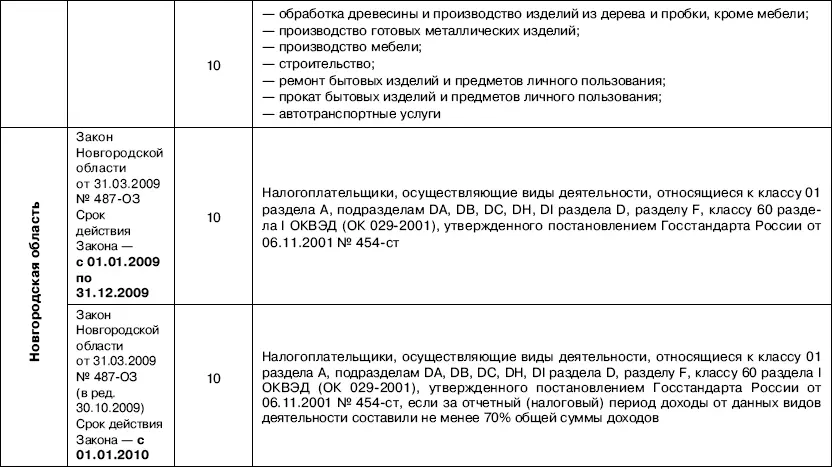

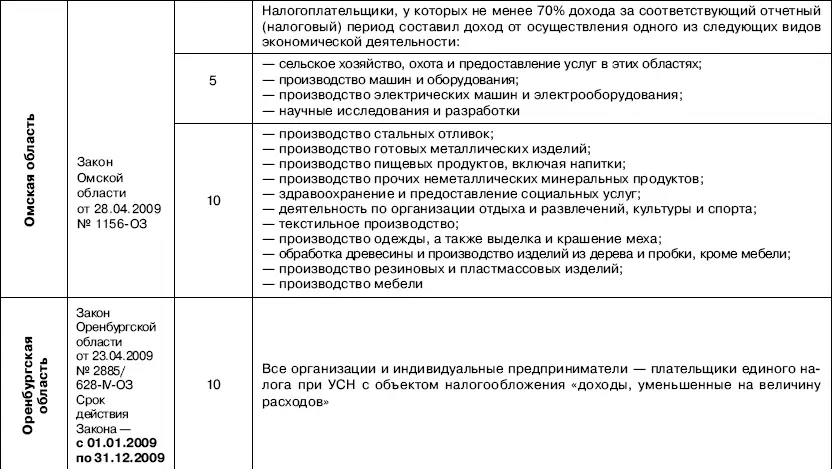

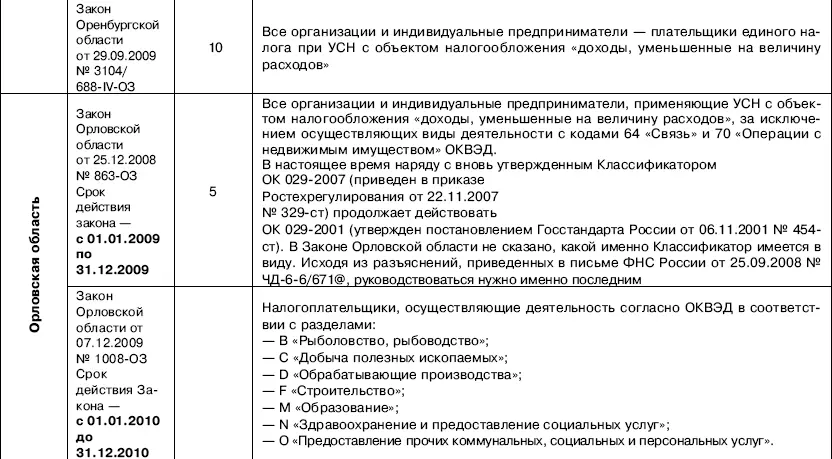

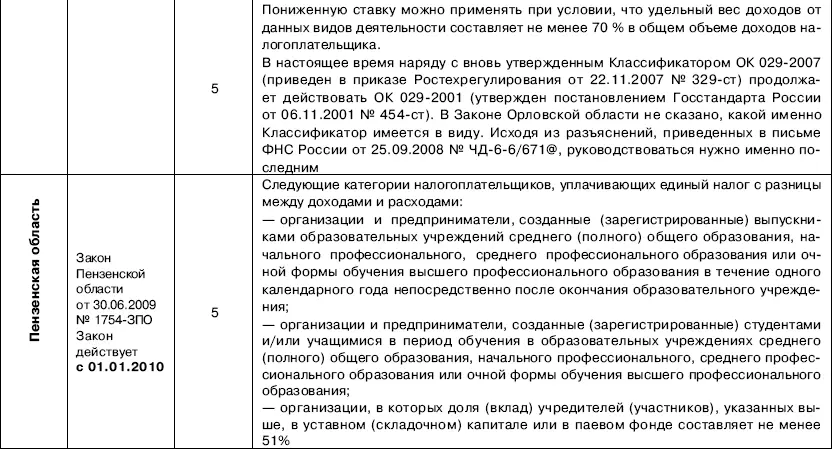

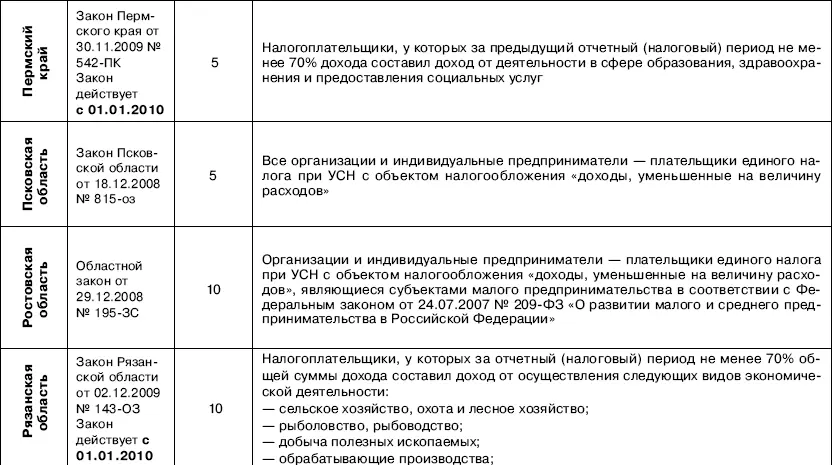

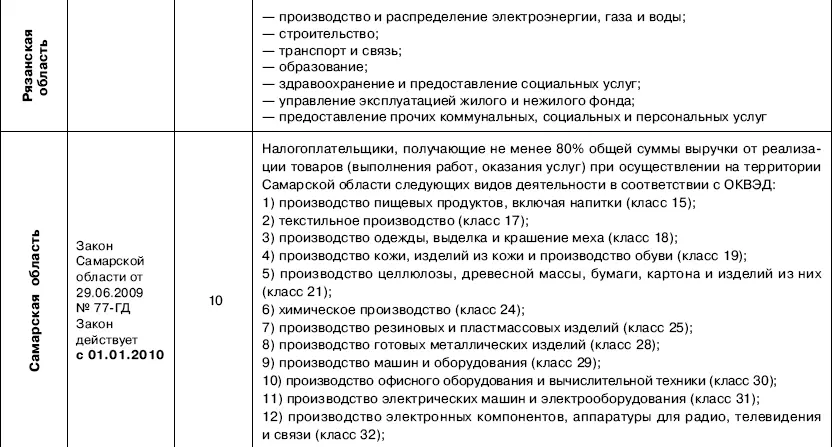

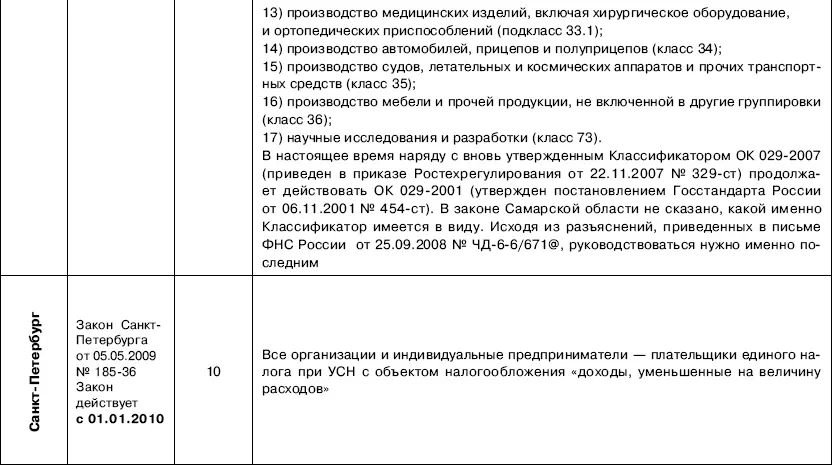

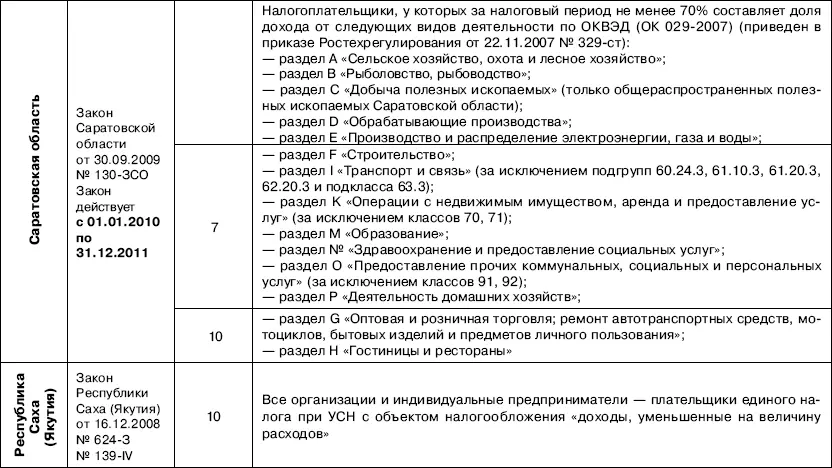

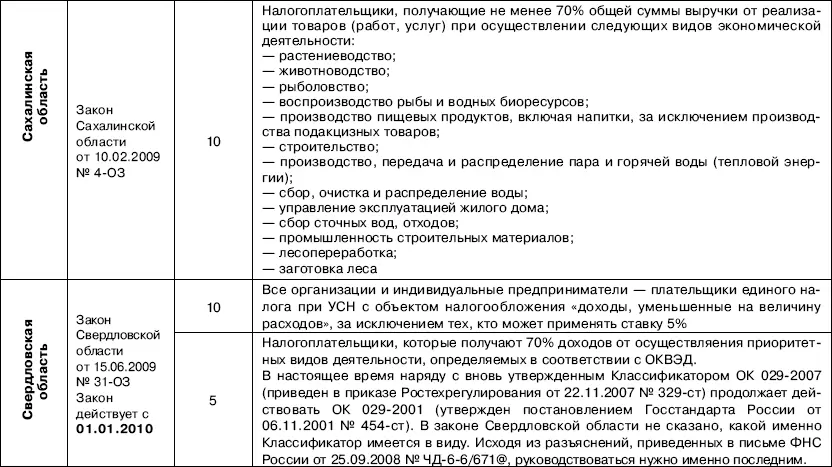

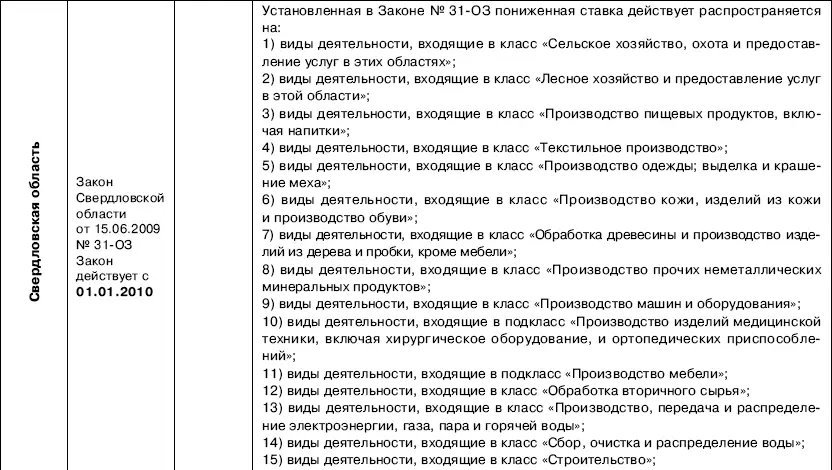

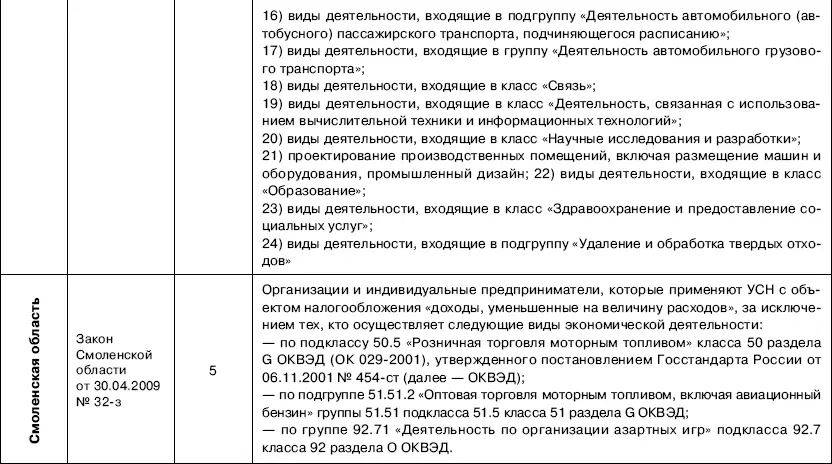

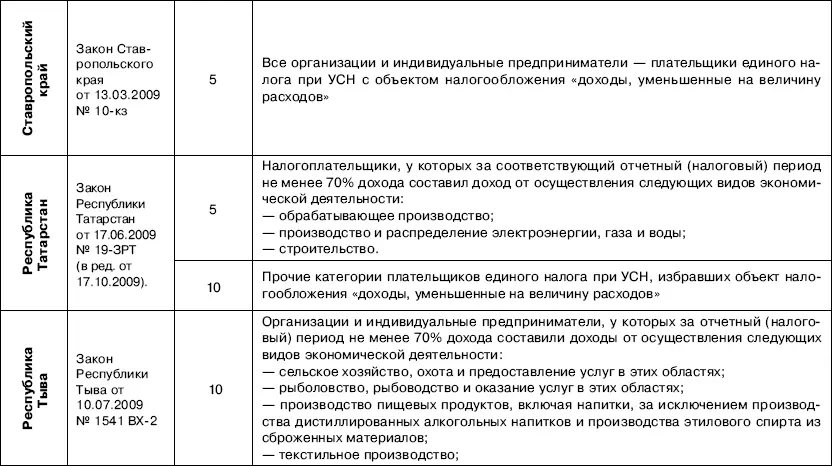

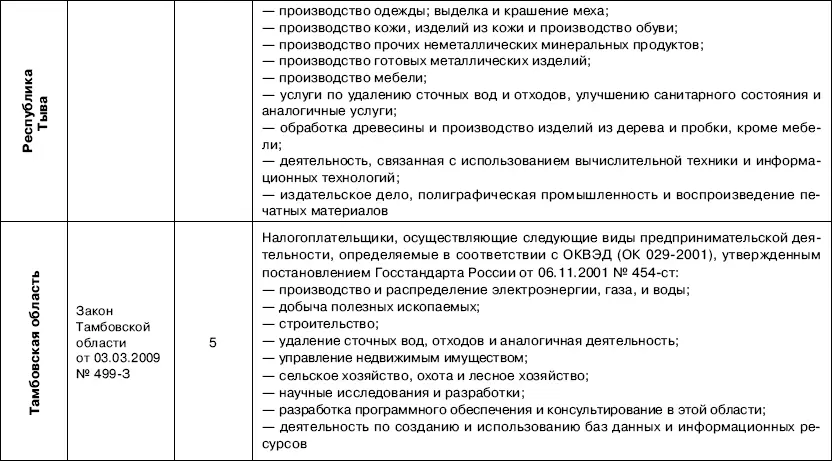

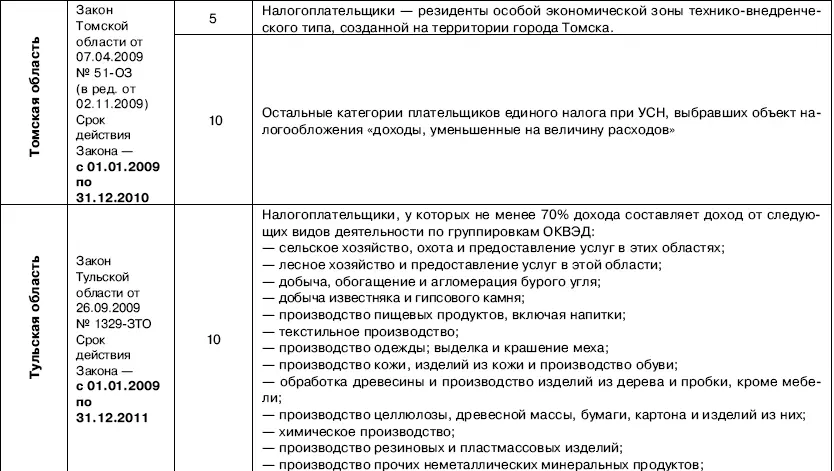

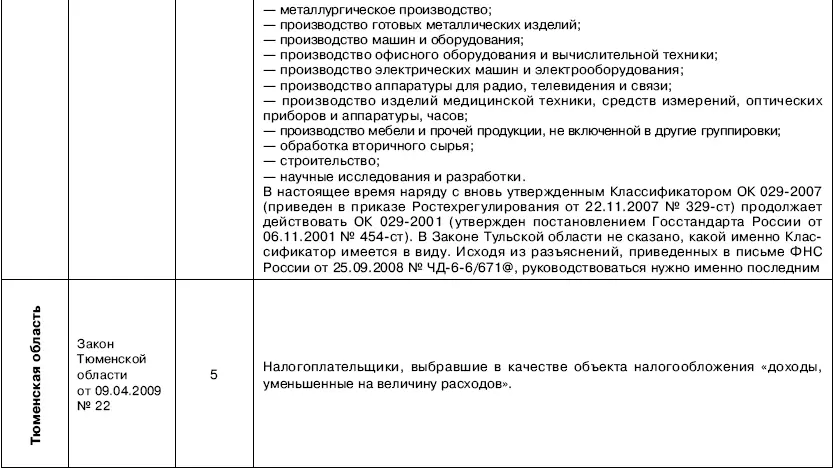

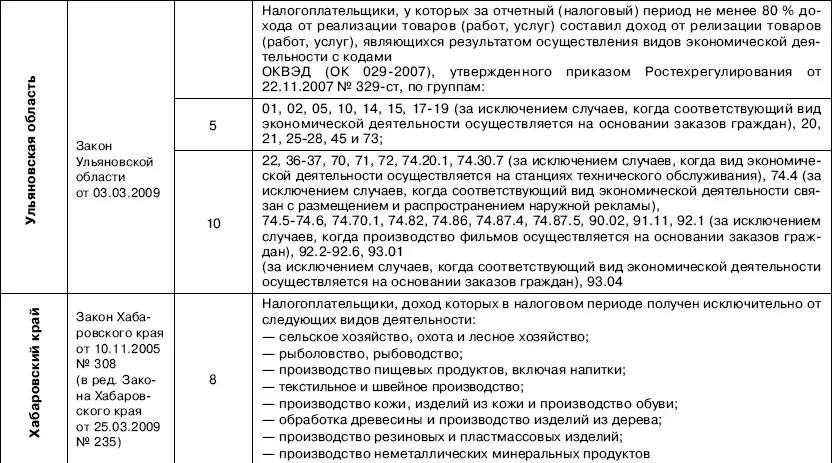

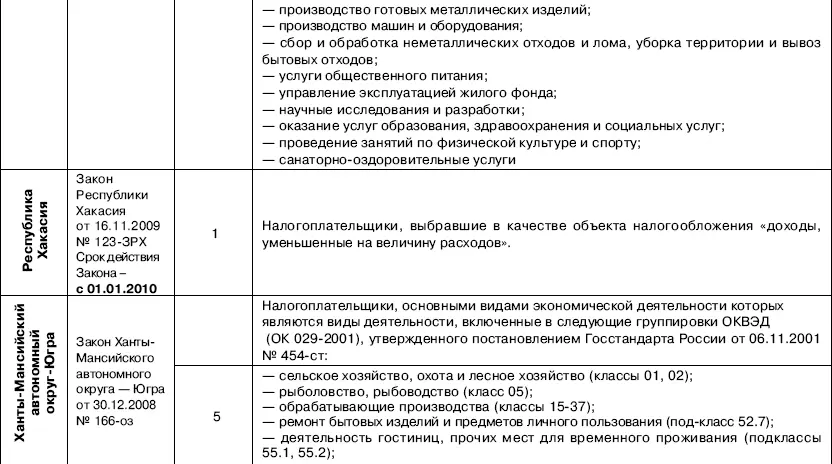

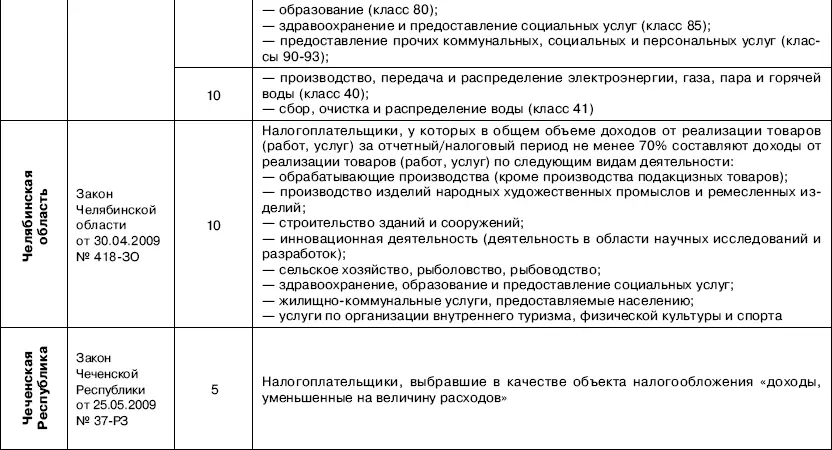

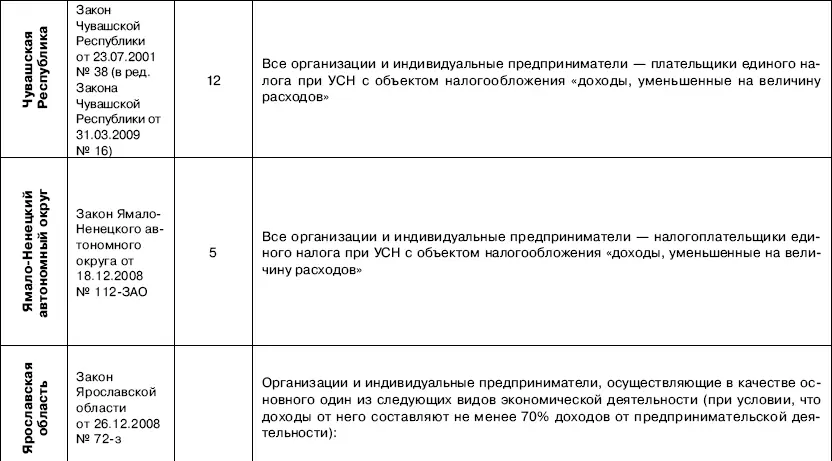

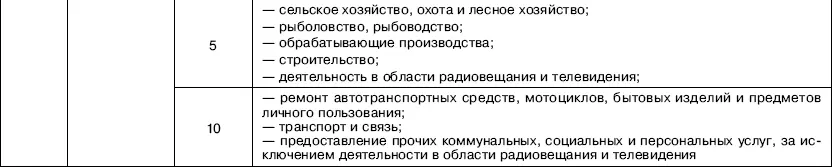

Таблица 1

Ставки единого налога, установленные законами субъектов РФ

Налог на доходы физических лиц

С выплат в пользу работников организации, применяющие УСН, обязаны удерживать и перечислять в бюджет:

– налог на доходы физических лиц;

– взносы на обязательное пенсионное страхование;

– взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

В течение года бухгалтер организации ведет учет начисленных доходов и НДФЛ каждого сотрудника, а также любого гражданина, которому был выплачен доход, в налоговой карточке (форма № 1-НДФЛ).

До 1 апреля года, следующего за отчетным, в налоговую инспекцию необходимо сдать сведения о доходах, выплаченных за отчетный год, а также о суммах удержанного НДФЛ. Указанные сведения в виде формы № 2-НДФЛ представляются в отношении каждого физического лица, получившего от организации доходы.

Рассчеты с Фондом социального страхования Российской Федерации

Организации, перешедшие на УСН, не уплачивают ЕСН, но они являются страхователями по обязательному социальному страхованию. За счет средств ФСС России они могут выплачивать своим работникам:

– пособие по временной нетрудоспособности;

– пособие по беременности и родам;

– единовременное пособие при рождении ребенка;

– пособие при усыновлении ребенка;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

– социальное пособие на погребение.

Кроме того, указанные организации должны ежемесячно уплачивать взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Читать дальшеИнтервал:

Закладка: