Тамара Беликова - Все об учете в строительстве

- Название:Все об учете в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01272-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Беликова - Все об учете в строительстве краткое содержание

Всё об учете в строительстве.

В книге разработан весь учет в строительной организации от первичной документации до отчетности. На примере одной организации даны все варианты налоговых режимов, которые используются в строительстве. Особый интерес представляет учет с использованием счета 46 «Выполненные этапы работ», так как практика показала, что использование этого вида учета значительно сокращает налоговое бремя организации и не позволяет изымать из оборота значительные финансовые средства. Это особенно важно на начальном этапе деятельности организации.

В книге отдельно рассмотрены вопросы оптимизации налогов, приведены советы, как снизить налоговые платежи законными методами и др. Книга предназначена для руководителей и главных бухгалтеров строительных организаций, будет полезна всем интересующимся учетом в строительстве.

Все об учете в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

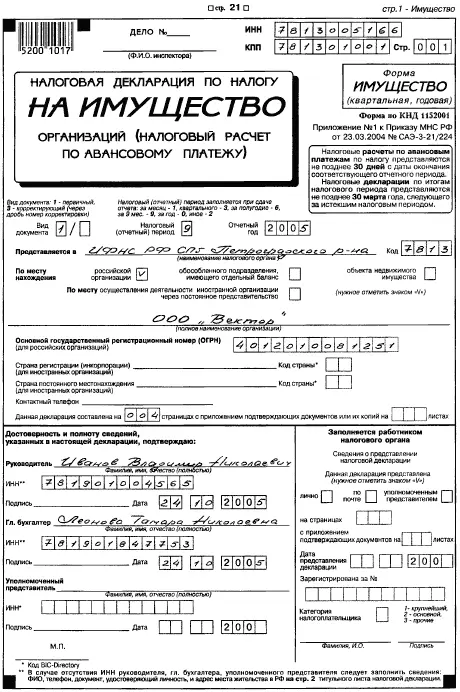

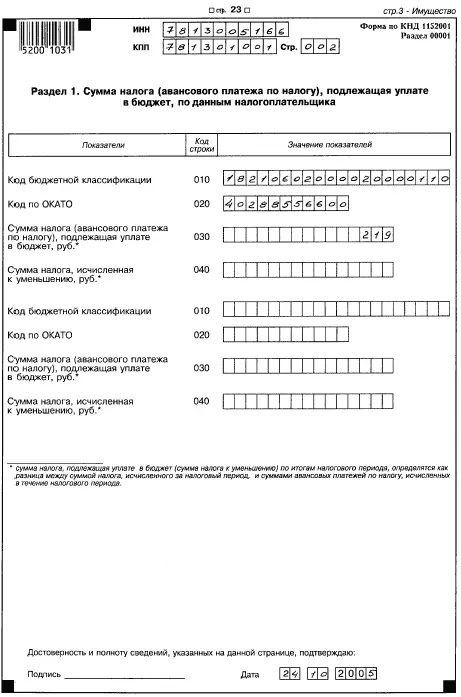

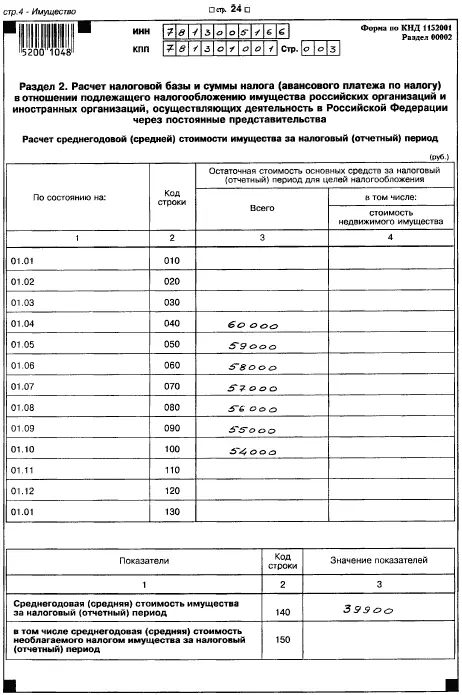

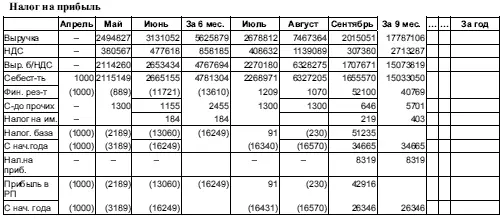

2.5.4. Налоговая декларация по налогу на имущество

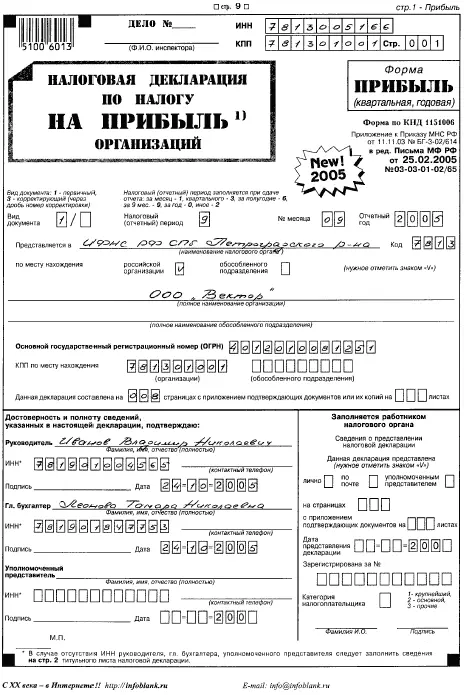

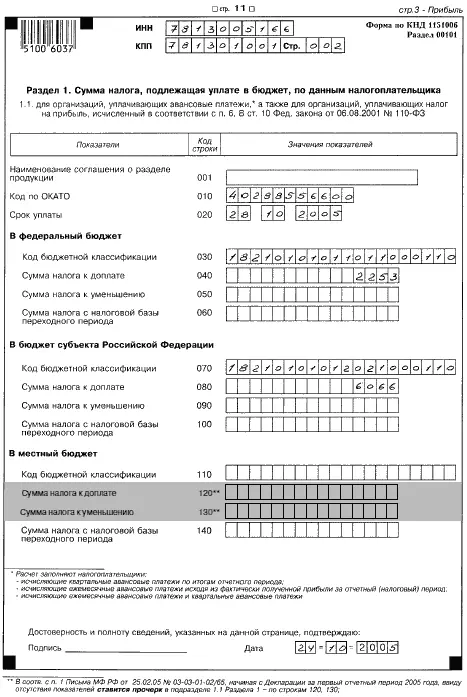

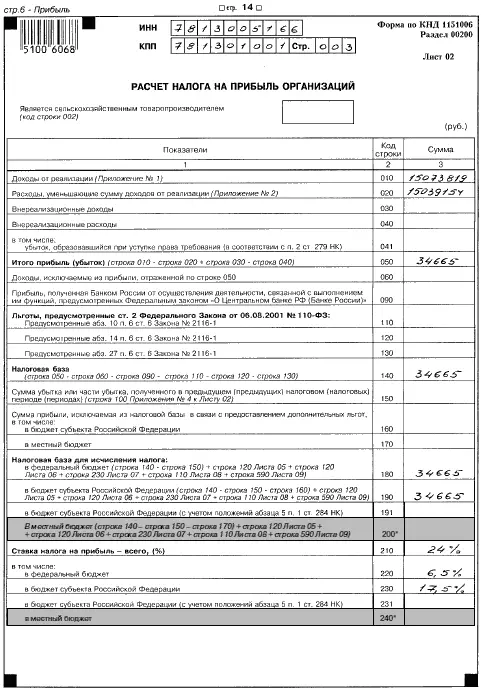

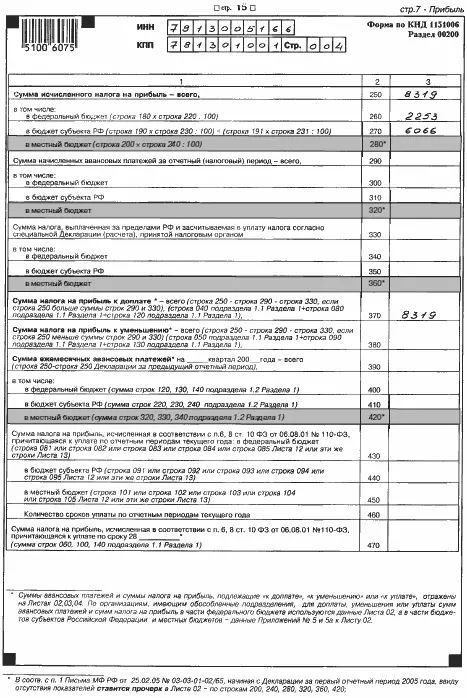

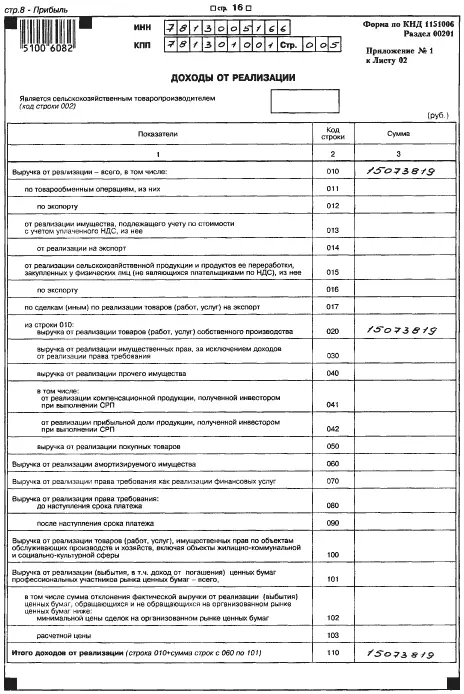

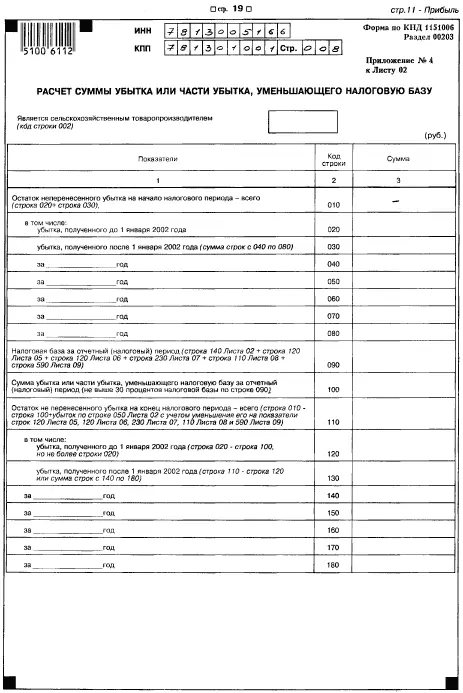

2.5.5. Налоговая декларация по налогу на прибыль

2.5.6. Заявление об отнесении к СМП

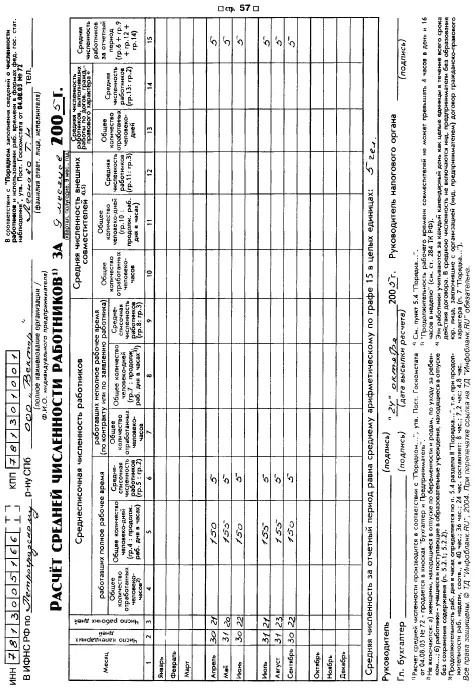

2.5.7. Расчет средней численности работников

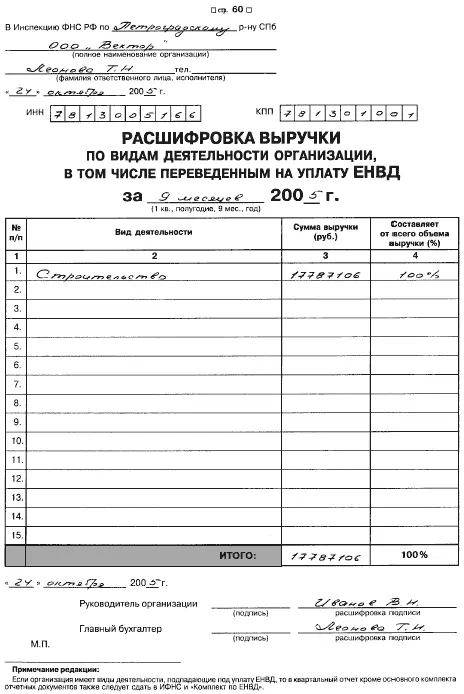

2.5.8. Расшифровка выручки по видам деятельности

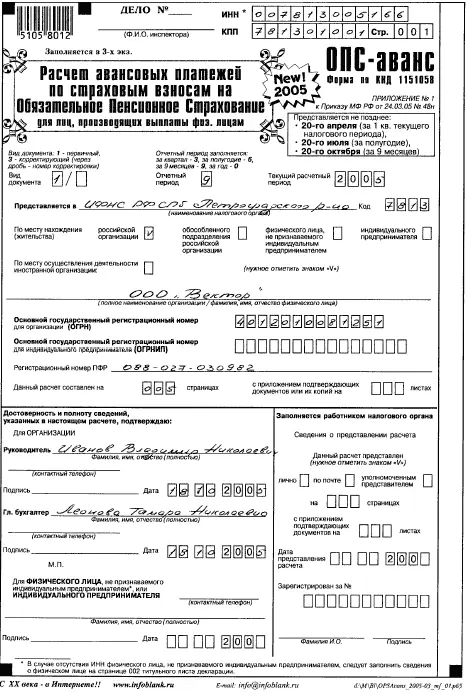

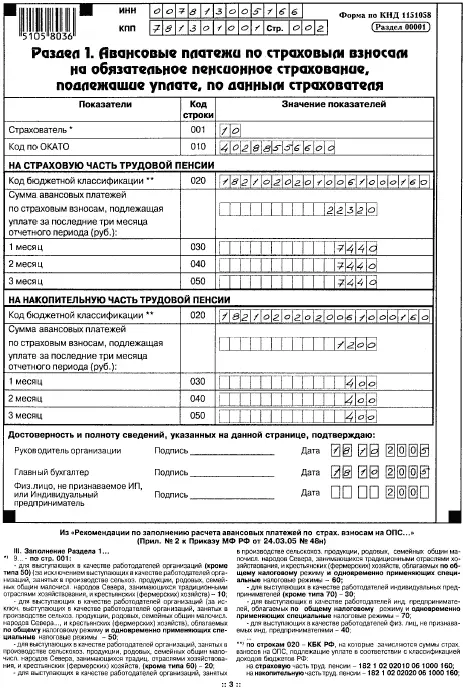

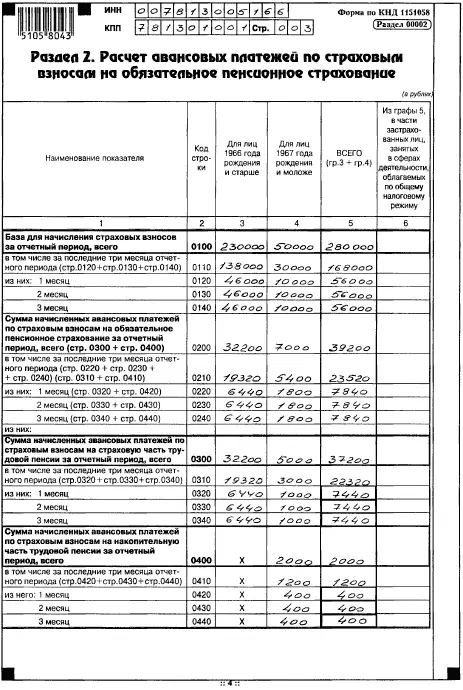

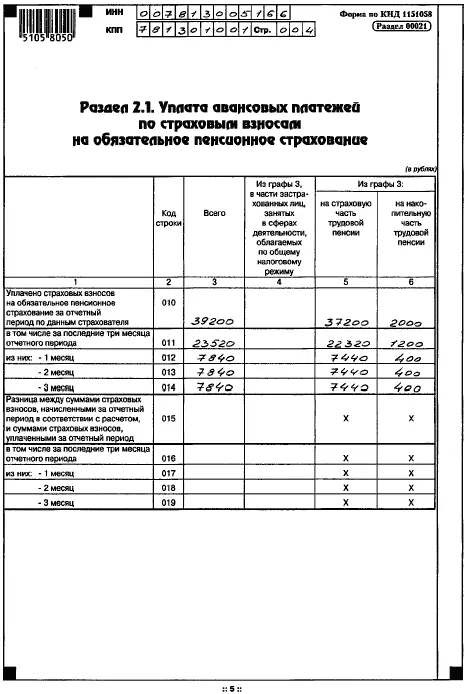

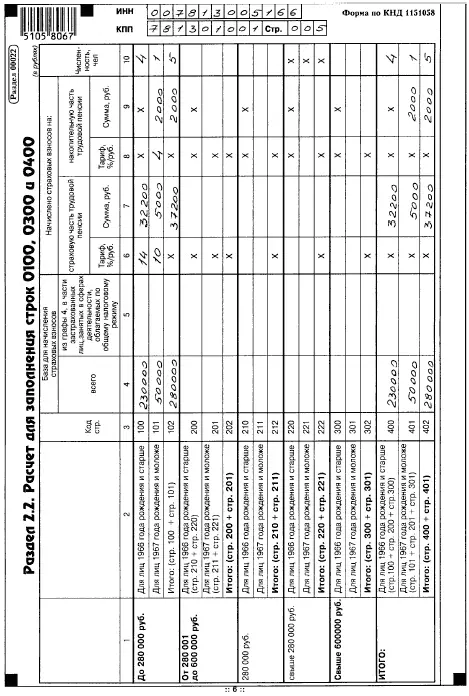

2.5.9. Расчет по авансовым платежам по страховым взносам на ОПС

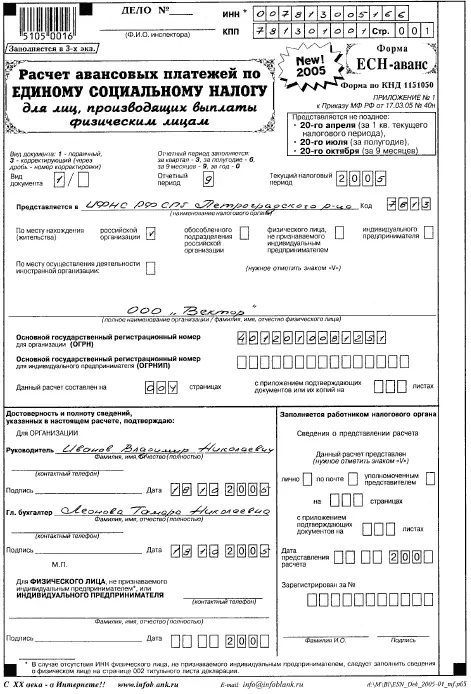

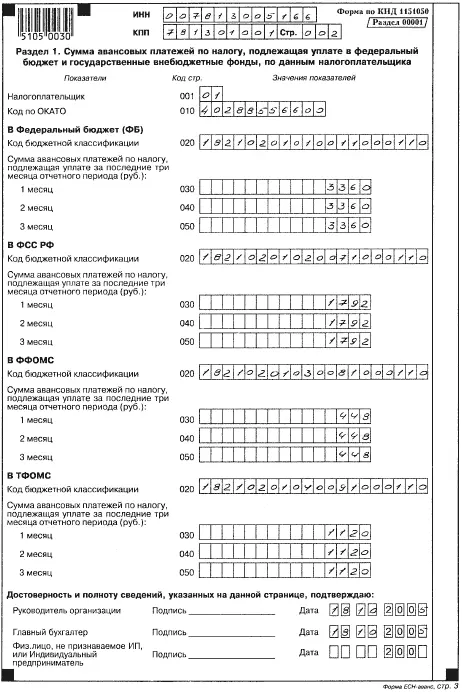

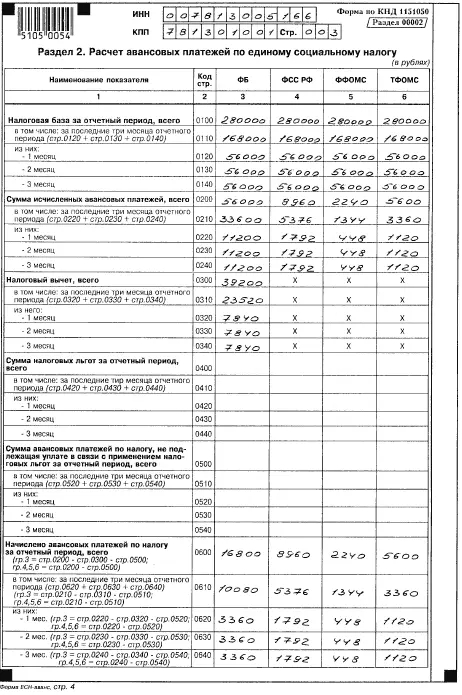

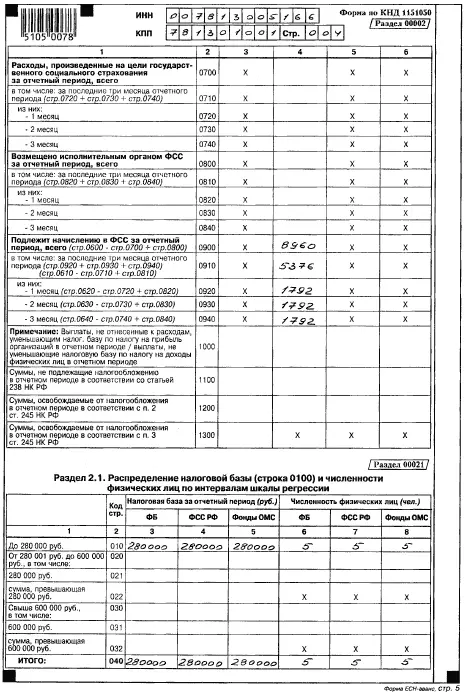

2.5.10. Расчет по авансовым платежам по ЕСН

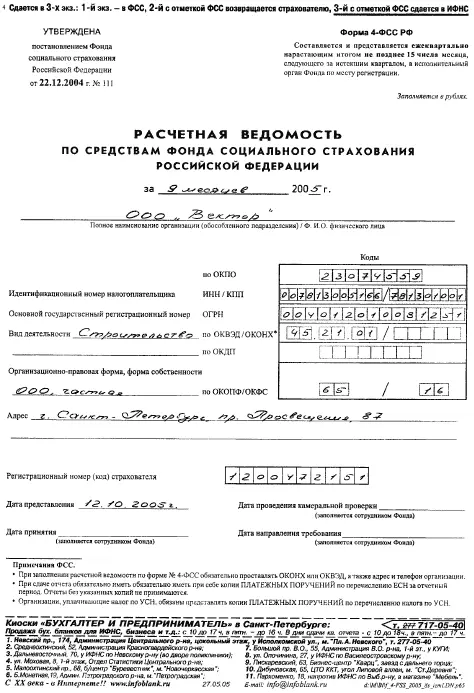

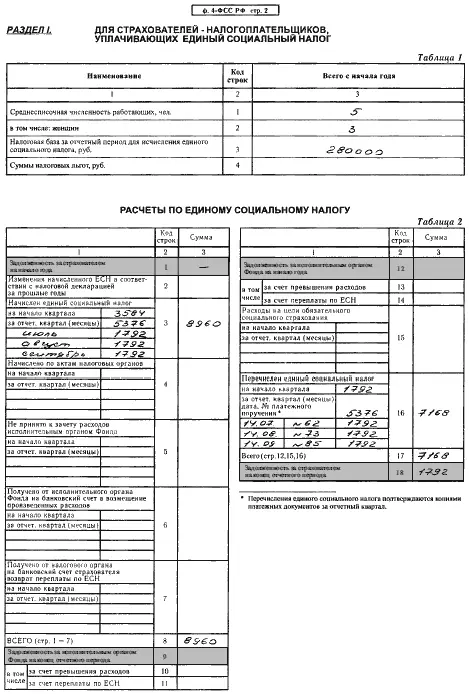

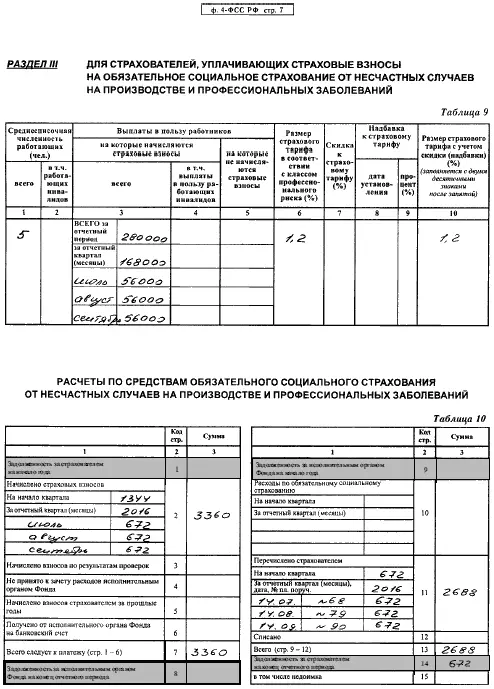

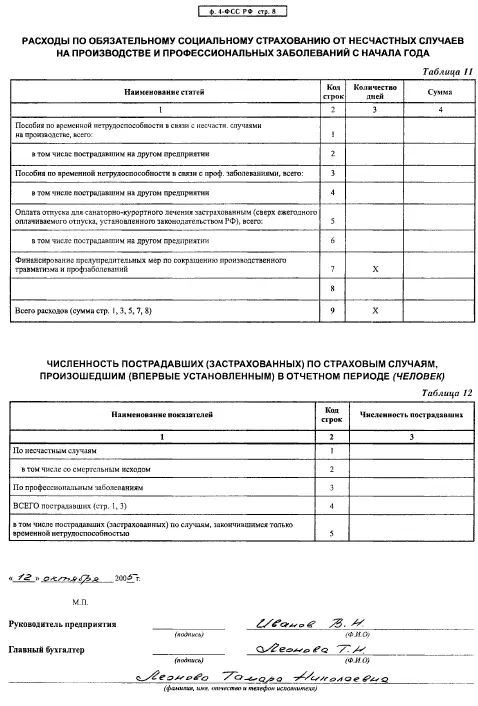

2.5.11. Расчетная ведомость по средствам ФСС

2.6 УПРАВЛЕНЧЕСКИЙ УЧЕТ

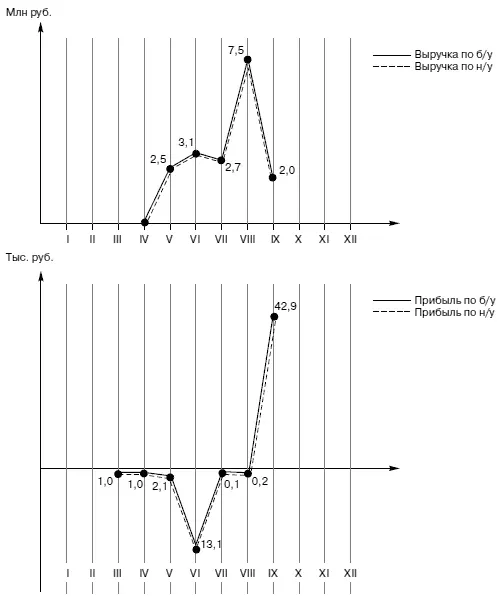

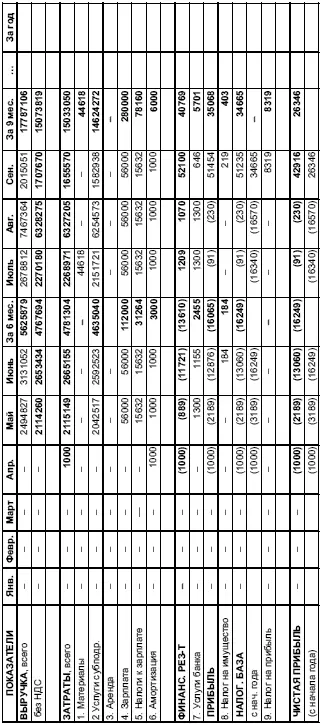

2.6.1. Выручка и прибыль

2.6.2. Анализ налоговых платежей

2.6.3. Финансовые результаты деятельности за 2005 год

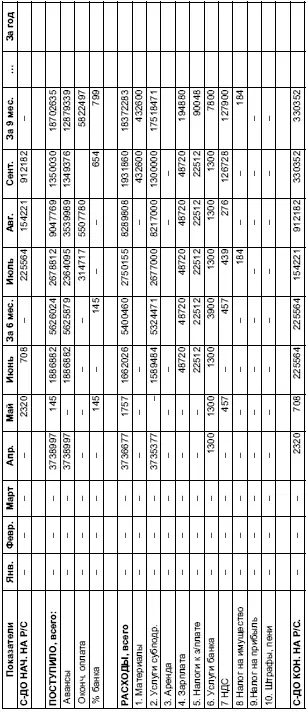

2.6.4. Движение денежных средств за 2005 год

Глава 3

Учет и отчетность ООО «Вектор». Вариант 2 (Выручка – по начислению)

3.1. Момент признания выручки – по начислению

3.2. Учетная политика ООО «Вектор»

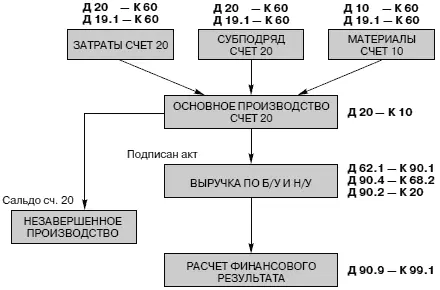

3.3. Бухгалтерский учет

3.3.1. Журнал хозяйственных операций

3.3.2. Начисление амортизации основных средств

3.3.3. Расчетно-платежная ведомость за июль (РПВ-3)

3.3.4. Расчет незавершенного производства

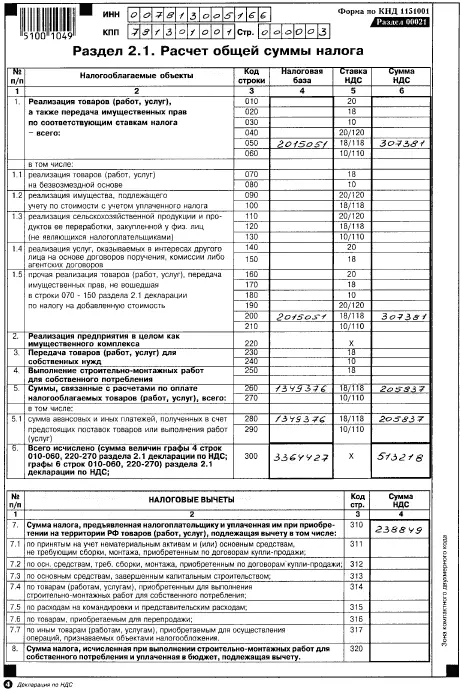

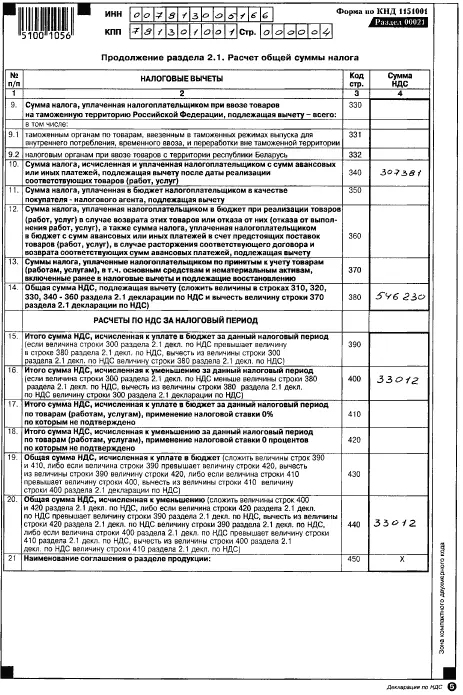

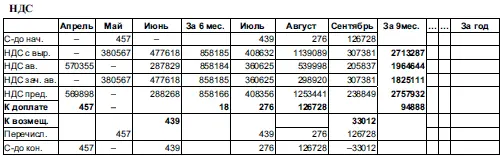

3.3.5. НДС

3.3.6. Оборотно-сальдовые ведомости

3.3.6.1. Оборотно-сальдовая ведомость за июль

3.3.6.2. Оборотно-сальдовая ведомость за август

3.3.6.3. Оборотно-сальдовая ведомость за сентябрь

3.3.7. Покупки

3.3.7.1. Журнал учета счетов-фактур покупок за июль

3.3.7.2. Книга покупок за июль

3.3.7.3. Журнал учета счетов-фактур покупок за август

3.3.7.4. Книга покупок за август

3.3.7.5. Журнал учета счетов-фактур покупок за сентябрь

3.3.7.6. Книга покупок за сентябрь

3.3.8. Продажи

3.3.8.1. Журнал учета счетов-фактур продаж за июль

3.3.8.2. Книга продаж за июль

3.3.8.3. Журнал учета счетов-фактур продаж за август

3.3.8.4. Книга продаж за август

3.3.8.5. Журнал учета счетов-фактур продаж за сентябрь

3.3.8.6. Книга продаж за сентябрь

3.3.9. Учет авансов

3.3.10. Итоги 1 квартала, полугодия, 9 месяцев, года

3.4. Налоговый учет

3.4.1. Регистр «Доходы организации»

3.4.2. Регистр «Прочие операционные доходы организации»

3.4.3. Регистр «Расходы организации»

3.4.4. Регистр «Прочие операционные расходы организации»

3.4.5. Расчет налога на прибыль по налоговому учету

3.4.6. Расчет налога на прибыль по бухгалтерскому учету

3.4.7. Расчет постоянных налоговых обязательств

3.4.8. Расчет отложенных налоговых обязательств

3.5. Отчетность в ИФНС и фонды за 9 месяцев 2005года

3.5.1. Бухгалтерский баланс (Форма 1)

3.5.2. Отчет о прибылях и убытках (Форма 2)

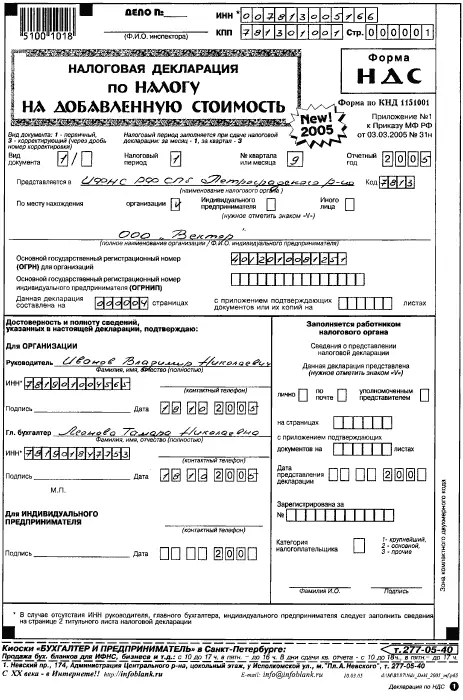

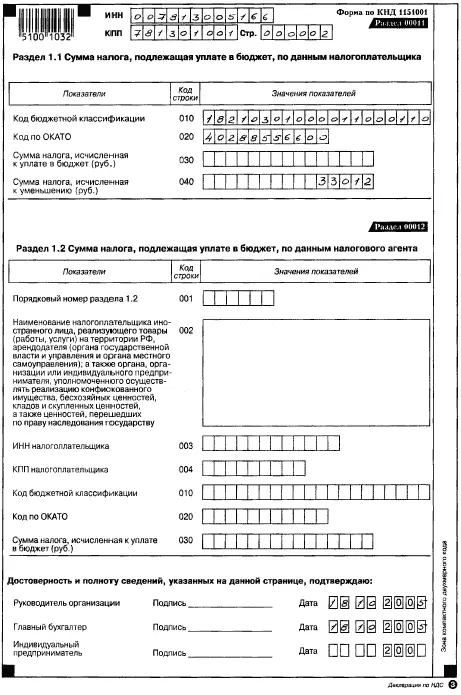

3.5.3. Налоговая декларация по НДС

3.5.4. Налоговая декларация по налогу на имущество

3.5.5. Налоговая декларация по налогу на прибыль

3.5.6. Заявление об отнесении к СМП

3.5.7. Расчет средней численности работников

3.5.8. Расшифровка выручки по видам деятельности

3.5.9. Расчет по авансовым платежам по страховым взносам на ОПС

3.5.10. Расчет по авансовым платежам по ЕСН

3.5.11. Расчетная ведомость по средствам ФСС

3.6. Управленческий учет

3.6.1. Выручка и прибыль

3.6.2. Анализ налоговых платежей

3.6.3. Финансовые результаты деятельности за 2005 год

3.6.4. Движение денежных средств за 2005 год

3.1. Момент признания выручки – по начислению

Наиболее распространенный вид учета – это признание выручки в целях бухгал–терского учета и в целях налогового учета по начислению (по отгрузке).

Читать дальшеИнтервал:

Закладка: