Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

15. Этим же днем (16 января) нужно оформить поступление взноса в уставный капитал от Салихова Р.Т. (в части компьютера).

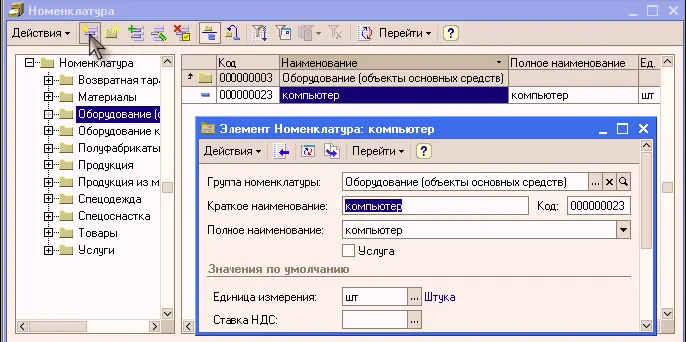

Зарегистрируем поступление компьютера в качестве вклада в уставный капитал (Д08.04-К75.01). Так как в качестве аналитики на счете 08.04 прикреплен справочник «Номенклатура», то необходимо внести компьютер в группу «Оборудование (объекты основных средств»« этого справочника:

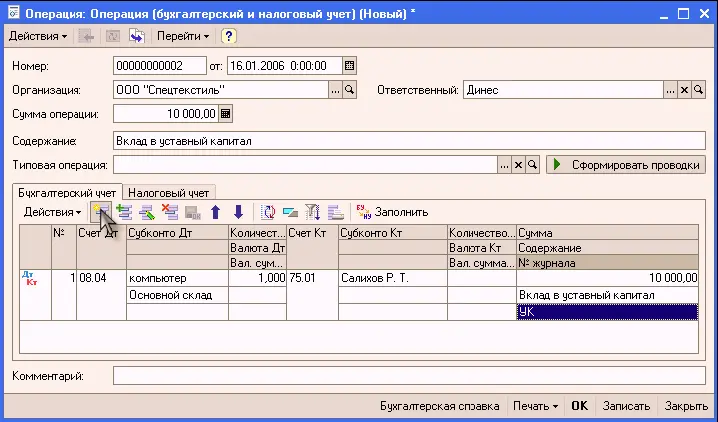

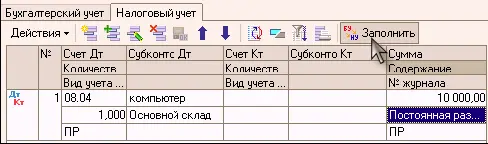

Теперь зарегистрируем ручную операцию, в которой на закладке «Бухгалтерский учет» введем проводку Д08.04-К75.01 с необходимой аналитикой, а на закладке «налоговый учет» воспользуемся кнопкой «Заполнить». При этом в колонке «Вид учета» необходимо установить значение «ПР» (постоянная разница), так как основное средство, полученное от учредителя – физического лица как вклад в уставный капитал, к налоговому учету в соответствии с главой 25 НК РФ не принимается.

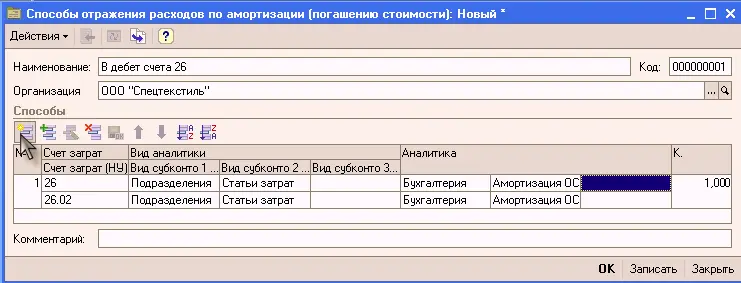

Перед тем, как вводить компьютер в эксплуатацию, заполним еще два справочника, информация из которых нам понадобится в ближайшее время: справочник «События с основными средствами» и справочник «Способы отражения расходов по амортизации (погашению стоимости)» (меню «ОС и НМА»):

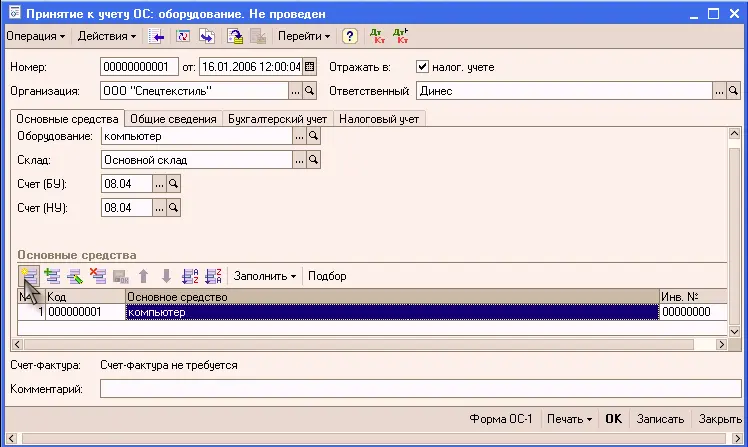

Теперь можно ввести компьютер в эксплуатацию (Д01.01 – К08.04). Данную операцию введем с использованием документа «Принятие к учету ОС» (меню «ОС и НМА»).

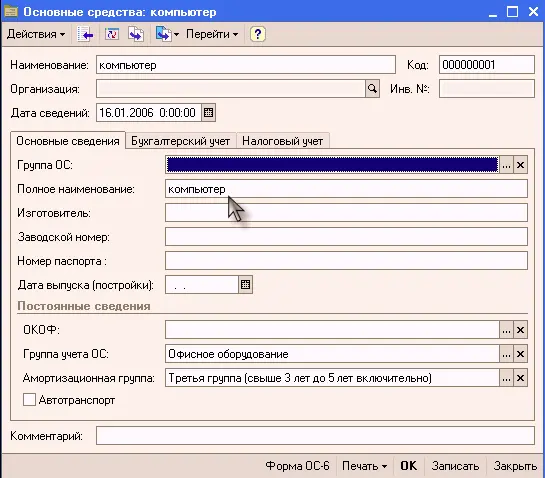

При заполнении табличной части на закладке «Основные средства» придется добавить компьютер в справочник «Основные средства» с минимальным набором параметров (остальные будут вводиться позже):

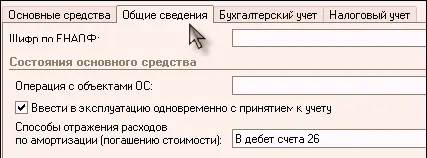

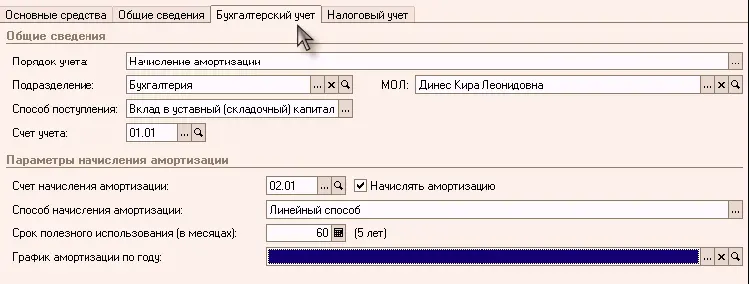

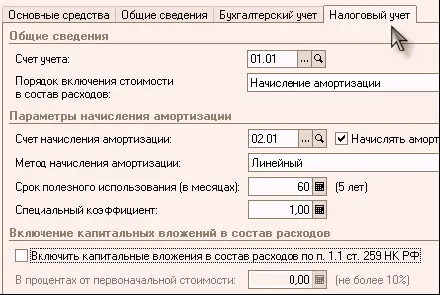

На закладке «Общие сведения» следует указать:

На закладках «Бухгалтерский учет» и «Налоговый учет» следует ввести следующие данные:

Нажатием кнопки

в нижней части документа можно сформировать и распечатать унифицированную печатную форму, а с помощью кнопок

– просмотреть сформированные по бухгалтерскому и налоговому учету проводки.

16. Действуя аналогичным образом, примите 16 января в качестве вклада в уставный капитал две швейных машинки от НПО «Челнок» и введите их в эксплуатацию.

● Стоимость Швейной машинки-1 – 32000 руб., Швейной машинки-2 – 28000 руб.

● Группа учета ОС – Машины и оборудование (кроме офисного)

● Амортизационная группа – четвертая

● Способ расчета амортизации – в дебет счета 20 (подразделение: производственный отдел, статья затрат: амортизация ОС. Добавить в справочник вводом новой строки).

● В целях бухгалтерского учета: начислять амортизацию линейным способом, срок использования– 72 месяца, подразделение – производственный отдел, МОЛ – Егорова Е.В., способ поступления – вклад в уставный капитал.

● В целях налогового учета – начислять амортизацию линейным способом, срок полезного использования – 72 месяца.

Для выполнения этого задания необходимо полностью повторить действия, проделанные в предыдущем задании. То есть надо внести обе швейные машинки в справочник «Номенклатура», затем оприходовать их ручной операцией (Д08.01-К75.01, не забыв про закладку «Налоговый учет»). Затем, используя документ «Принятие к учету ОС», ввести каждую машинку по отдельности в эксплуатацию (по ходу добавив их в справочник «Основные средства».

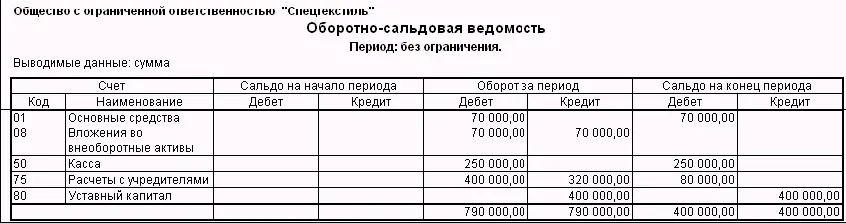

Сформировав отчет «Оборотно–сальдовая ведомость», мы должны получить следующий результат:

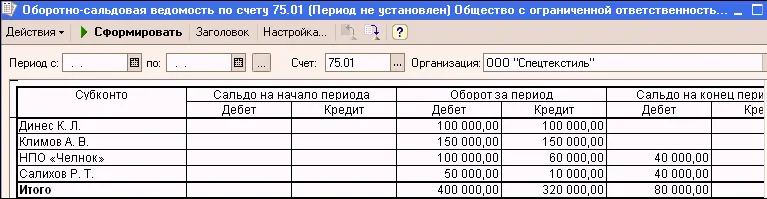

Чтобы выяснить, чьи вклады уставный капитал остались непогашенными, сформируем отчет «Оборотно-сальдовая ведомость» по счету 75.1:

Из отчета видно, что частичная задолженность по вкладам в УК осталась у НПО «Челнок» (ткани на 40000 руб.) и Салихова Р.Т (денежный вклад на 40000 руб.).

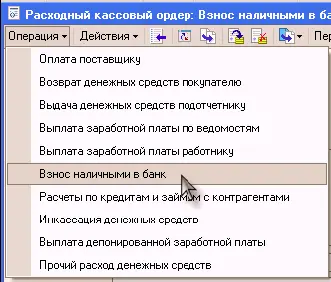

17. Денежные вклады в уставный капитал необходимо сдать на расчетный счет, чтобы не нарушать установленный лимит наличности в кассе. Используя документ «Расходный кассовый ордер» оформите эту операцию 16 января на сумму 230000 руб. Сформируйте банковскую выписку за этот день, чтобы убедиться, что деньги на расчетный счет зачислены.

Вызовем на экран документ «Расходный кассовый ордер» и выберем для его заполнения операцию «Взнос наличными в банк»:

После этого проставим в документ сумму, укажем статью ДДС «Сдача наличных в банк», выберем наш расчетный счет и на второй закладке укажем, что деньги сдает Динес Кира Леонидовна в качестве вклада в уставный капитал организации. Проведем документ и просмотрим сформированные им проводки.

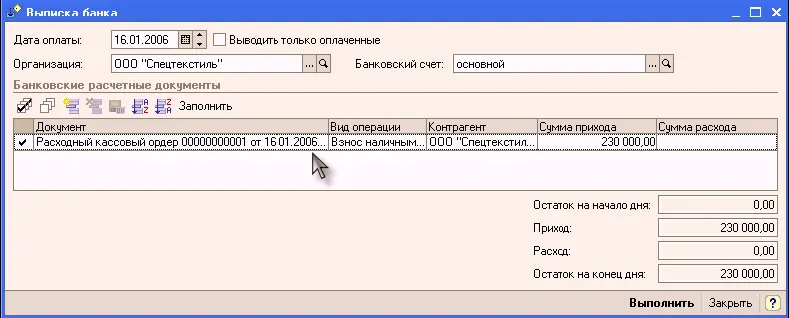

Обработку «Выписка банка» открываем через меню «Банк и касса». Выставив реквизиты шапки документа, нажимаем кнопку «Заполнить». Убеждаемся, что 230 000 руб. зачислены на наш расчетный счет:

18. Сформируем отчет «Кассовая книга», чтобы убедиться в правильности введенных за 16 января кассовых операциях.

Отчет вызываем из меню «Банк и касса», установив период – с 16.01 по 16.01 нажимаем кнопку «Сформировать». Сравним полученный результат:

Читать дальшеИнтервал:

Закладка: