Николай Бортник - Бухгалтерское дело

- Название:Бухгалтерское дело

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Бортник - Бухгалтерское дело краткое содержание

Теорией бухгалтерского учета недостаточно освещаются вопросы организации учета при образовании, реорганизации, ликвидации предприятий различных форм собственности. Начинающему главному бухгалтеру также сложно ориентироваться в вопросах взаимоотношения с акционерами, с контролирующими и консультирующими органами, в тех или иных организационных моментах учетной системы предприятия (документация, документооборот, изготовление и применение бланков строгой отчетности, корректировка в учете, хранение документов, передача дел от одного бухгалтера к другому и др.).

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

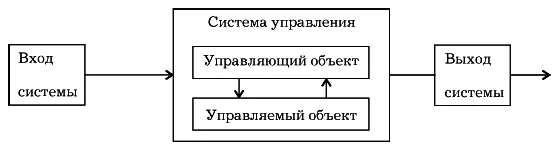

Рис. 1. Система управления

Система управления (рис. 1) представляет собой единство управляющего объекта (субъект управления) и управляемого объекта, которые, в свою очередь, могут быть системами, состоящими из множества элементов. На схеме приведены основные составные части системы управления, без которых или отсутствия хотя бы одной их них системы управления не существует. Вход системы представляет собой воздействие внешней среды на систему, а выход – воздействие со стороны системы на внешнюю среду.

Все воздействия на систему можно разделить на неуправляемые и управляемые. Неуправляемые воздействия , или возмущения , воздействуют на систему независимо от ее состояния и цели управления. Управляемые предназначаются для преобразования всех входных величин в такие выходные величины, которые обеспечивали бы поведение системы управления в соответствии с возложенными на нее функциями.

Поскольку системы имеют пространственную протяженность, а управляющие воздействия и преобразование объекта не совпадают во времени, то в системе управления должны обеспечиваться передача, хранение и преобразование управляющей и осведомительной информации. Для этого между системой и средой и внутри системы имеются каналы связи, содержащие устройства для хранения и переработки информации. Информация является средством управления, и ее количество и качество оказывают существенное влияние на эффективность управления. Чем больше информации используется для выработки решений, тем они точнее.

Сущностью учетной системы является то, что она содержит в себе основную информацию, поступающую из управляемого объекта в управляющий. Именно благодаря учетной информации управляющий объект может выполнять все виды контроля за управляемым объектом (предварительный, текущий и последующий) и к тому же осуществлять связь с внешней средой на входе и выходе системы. Таким образом, систему учета можно считать аналогичной системе управления.

Основными элементами системы учета являются о перативный, бухгалтерский и статистический учет , которые обладают определенными свойствами.

Свойства системпредставляют собой способы отражения в человеческом сознании объективных законов окружающего нас материального мира. Свойства вещей бесконечно разнообразны, так же разнообразны и их отношения. Исследователь отбирает в системе такие свойства объектов и отношения между ними, которые необходимы для решения поставленной задачи. Так, например, на предприятии имеется определенная система документации. Поставлена задача изучить учетную документацию, которую необходимо выделить из технической, плановой и других видов.

В свою очередь, между видами документации существуют определенные связи, например учетная документация подразделяется на документацию оперативного, бухгалтерского (финансового или управленческого), статистического учета. Документация бухгалтерского учета состоит из документов по учету материальных ценностей, труда и заработной платы, производства и т. д., между которыми существуют взаимосвязи. Составление и обработка документации осуществляются в соответствующих структурных подразделениях предприятия. В этом случае также необходимо определить связи между этими подразделениями. Следовательно, предел деления системы определяется постановкой задачи и принятым в ней масштабом измерения. Так, если рассматривать систему документации цеха, за элементы системы можно принять документацию участков, если же рассматривать систему документации предприятия, элементами могут быть документация цехов, отделов и т. д.

Необходимо подчеркнуть, что элемент системы представляет собой не только отдельную вещь, но и элементарное отношение. Так, например, учетная документация и работники, занятые ее обработкой, представляют собой учетный аппарат, т. е. качественная работа учетного аппарата зависит от таких элементов, как документ и учетный работник. Часть документов при определенной задаче принимается в качестве неизменных так же, как и их отношения с другими элементами. Такие элементы называются параметрами системы.

Элементы системы взаимосвязаны между собой. Часть элементов может быть связана не только с элементами данной системы, но и с элементами других систем. Такие элементы называются входами и выходами системы в зависимости от того, воздействует ли на них другая система или они воздействуют на нее. Если число элементов в системе велико, чтобы с ними можно было успешно работать, нужно применить специальный прием упорядочения этих элементов, т. е. определить структуру элементов системы по необходимому признаку.

Исходя из сказанного можно утверждать, что основными свойствами любой системы управления, в том числе и учетной системы хозяйствующего субъекта, являются:

• целостность – комплекс объектов системы обладает общими свойствами и поведением;

• делимость – систему можно расчленить на элементы;

• изолированность – комплекс объектов, образующих систему, и связи между ними можно отграничить от их окружения и рассматривать изолированно. Изолированность систем является относительной, поскольку комплекс объектов, образующих систему, общается со средой через входы и выходы;

• определимость – каждая составная часть системы может быть отделена от других составляющих;

• множественность – каждый элемент системы обладает своим собственным поведением и состоянием, отличным от поведения и состояния других элементов и системы в целом;

• иерархичность – каждая система, в свою очередь, является подсистемой системы более высокого уровня;

• управляемость – наличие в системе управляющего и управляемого объекта.

Свойства систем многообразны, и любая рассматриваемая система, кроме основных свойств, обладает еще и специфическими.

Наука о бухгалтерском учете находится в системе экономических, юридических наук и кибернетики. Как известно, любая наука использует собственную методологию и организацию.

До настоящего времени составной частью бухгалтерского учета являлся элемент «организация бухгалтерского учета». Однако данный элемент существует, по нашему мнению, только в условиях статического, стабильного поведения учетной системы предприятия. Элемент «бухгалтерское дело» включает в себя подэлемент «организация бухгалтерского учета». Данное положение определяется следующими условиями:

Читать дальшеИнтервал:

Закладка:

![Николай Леонов - Таежное дело [сборник]](/books/1097273/nikolaj-leonov-taezhnoe-delo-sbornik.webp)