Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель

- Название:«Упрощенка» с нуля. Налоговый самоучитель

- Автор:

- Жанр:

- Издательство:Питер

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01070-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель краткое содержание

В книге рассказывается об упрощенной системе налогообложения, ласково называемой «упрощенкой». Это самая популярная система налогообложения, используемая малым бизнесом – как индивидуальными предпринимателями, так и предприятиями.

Общие правила налогообложения рассматриваются применительно к указанной системе. Упрощенная система сравнивается с альтернативными налоговыми режимами.

Здесь вы не столкнетесь с обилием ссылок на нормативные акты. Акцент сделан на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит вам в дальнейшем легко разбираться в самых сложных ситуациях.

Книга адресована самому широкому кругу читателей. Специальная подготовка не требуется.

«Упрощенка» с нуля. Налоговый самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но при исчислении НДС затраты на приобретение ресурсов засчитываются, как только они были оплачены (в том числе затраты на приобретение основных средств). То есть НДС в составе приобретенных ресурсов зачитывается раньше, чем приобретенные ресурсы позволят получить выручку.

Это качество НДС позволяет предположить, что НДС является более доброжелательнымналогом по отношению к налогоплательщику по сравнению с налогом на прибыль и НДФЛ. Однако НДС окажется совсем недоброжелательным налогом, если посмотреть, как сумма налога зависит от результативности бизнеса. Когда у бизнеса дела обстоят неважно, доходы едва покрывают расходы, сумма налога на прибыль и НДФЛ будут небольшими. А если бизнес получит убыток, налог вообще не будет исчислен. Но если у бизнеса идут хоть какие-нибудь продажи, то будет и добавленная стоимость. Даже если бизнес торгует себе в убыток, НДС будет исчислен.

НДС в цене реализованного продукта и НДС в цене приобретенных ресурсов, относящихся к данному продукту, учитываются в разные моменты времени. При исчислении НДС добавленная стоимость продукта непосредственно не рассчитывается. Но если взять достаточно длинный интервал времени, чтобы можно было предположить, что в течение этого интервала все поставки получены и оплачены, вся продукция с использованием приобретенных ресурсов выпущена и реализована, все приобретенные основные средства списаны на расходы посредством амортизации, то получится, что налог был исчислен с суммарной добавленной стоимости всех реализованных продуктов.

Большая неприятность для плательщика НДС – закупить товары у поставщика, который НДС не платит (например, поскольку применяет УСН). Такой поставщик напишет в своем счете-фактуре фразу: «Без НДС». Получатель товара при исчислении своего НДС не сможет ничего вычесть. Для него налог на добавленную стоимостьпревратится в налог на полную стоимость.

Сравнение систем налогообложения, если покупатель не является плательщиком НДС

Сравним системы налогообложения, если покупатель или клиент не является плательщиком НДС.

Такими клиентами являемся мы с вами, когда заходим в магазин, парикмахерскую или обувную мастерскую. Нам все равно, какой налоговый режим они применяют и уплачивают ли НДС. Для нас важна общая сумма, которую придется заплатить за товар или услугу.

Для УСН будем рассматривать оба варианта объекта налогообложения:

• объект налогообложения – доходы, налоговая ставка 6 %;

• объект налогообложения – доходы, уменьшенные на величину расходов, налоговая ставка 15 % (это обычная ставка, хотя региональные власти могут ее уменьшить).

Примем следующие исходные данные. Из каждой тысячи рублей полученной выручки 750 руб. направляются на закупки, оплату труда и прочие расходы. А оставшиеся 250 руб. будут направляться на уплату налогов с бизнеса, развитие и предпринимательский доход.

250 руб. относительно 1 тыс. руб. выручки – это 25 %. Но эти проценты имеют весьма отдаленное отношение к доходности бизнеса, которая определяется не относительно выручки, а относительно вложенного капитала. Годовая выручка может быть большой при небольшом вложенном капитале, если последний быстро оборачивается. Пример – уличная торговля продуктами питания. И наоборот, годовая выручка может быть меньше вложенного капитала, если капитал медленно оборачивается. Примеры – строительство, торговля антиквариатом.

При общем режиме налогообложения важно на как можно большую часть расходов получить счета-фактуры (чтобы НДС к уплате в бюджет был поменьше).

В частности, это будут материальные расходы, если товары и материалы закупаются у плательщиков НДС. А оплата труда работников к таким расходам не относится.

Поэтому сравнительный расчет проведем для следующих вариантов.

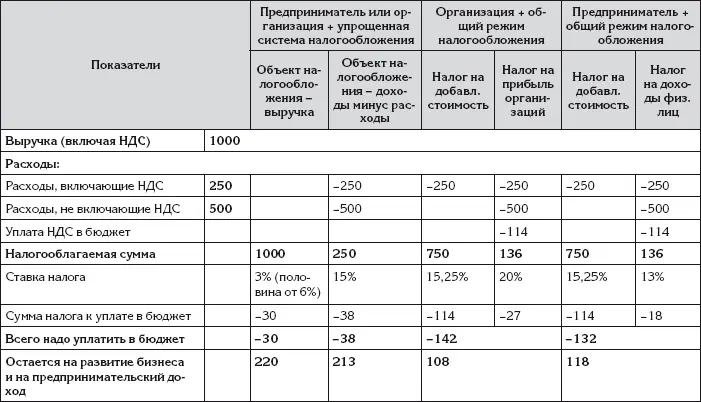

• Большая часть расходов включает НДС. Конкретно – расходы на 500 руб. включают НДС, а расходы на 250 руб. – не включают.

• Меньшая часть расходов включает НДС. Конкретно – расходы на 250 руб. включают НДС, а расходы на 500 руб. – не включают.

Первый вариант ориентировочно соответствует торговому бизнесу, а второй – производству и оказанию услуг.

Заметим, что для УСН не важно, какая доля расходов включает НДС.

Сравнительный расчет для первого варианта распределения расходов между облагаемыми и необлагаемыми НДС представлен в табл. 2.

Сравнительный расчет для второго варианта распределения расходов между облагаемыми и необлагаемыми НДС представлен в табл. 3.

Таблица 2

Сравнение организационных форм и систем налогообложения, когда бо́ льшая часть расходов включает НДС

Таблица 3

Сравнение организационных форм и систем налогообложения, когда меньшая часть расходов включает НДС

Пояснения к таблицам 2 и 3

В табл. 2 и 3 расходы показаны со знаком «минус».

Для каждой комбинации организационной формы бизнеса и системы налогообложения отведена одна колонка, а для комбинаций с участием общего режима налогообложения – две (по колонке для каждого исчисляемого налога). В каждой такой колонке указаны только те расходы, которые признаются для текущего налога.

Налоговая база по каждой колонке определена как выручка за вычетом всех признаваемых расходов.

Ставка НДС определена расчетным путем: 18 %/118 % = 15,24 %. Причина в том, что выручка и расходы, облагаемые НДС, указаны с включением НДС.

Предполагается, что НДС в составе расходов принимается к зачету в том же периоде, в котором признаны расходы.

Предполагается также, что используется труд наемных работников. Благодаря этому в случае применения УСН с объектом налогообложения в виде доходов удается полностью использовать следующую льготу: сумма налога уменьшается на сумму обязательных страховых взносов, но при этом не может быть уменьшена более чем на 50 %. То есть исходная налоговая ставка 6 % уменьшается до 3 %.

Сумма налога по каждой колонке определена как произведение налогооблагаемой суммы и ставки налога.

Выводы

Результаты, представленные в последних строках табл. 2 и 3, подтверждают ожидавшийся вывод: УСН выгоднее общего режима налогообложения. Преимущество УСН становится особенно заметным, если значительная доля расходов не включает НДС. А самой невыгодной оказалась комбинация предприятия с общим режимом налогообложения.

Читать дальшеИнтервал:

Закладка: