И. Пашкина - Внутренний аудит и контроль финансово-хозяйственной деятельности организации

- Название:Внутренний аудит и контроль финансово-хозяйственной деятельности организации

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:2009

- ISBN:978-5-394-00348-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

И. Пашкина - Внутренний аудит и контроль финансово-хозяйственной деятельности организации краткое содержание

Развитие бизнеса и открытие филиалов в регионах повышает значимость компании на российском рынке. Однако расширение сети филиалов и увеличение объема продаж одновременно сопровождается увеличением расходов. И актуальным становится вопрос контроля за финансово-хозяйственной деятельностью. Для осуществления контроля над расходами, повышения рационального использования материальных и денежных ресурсов крупные предприятия создают службы внутреннего аудита и контроля. Данное пособие окажет практическую помощь в организации службы внутреннего аудита, осуществлении контроля за бизнес-процессами и использовании данных, полученных в результате проведения аудиторских проверок. Рекомендации по формированию отчетной документации.

Издание ориентировано на руководителей компаний, сотрудников служб внутреннего аудита и внутреннего контроля, специалистов службы экономической безопасности предприятий.

Внутренний аудит и контроль финансово-хозяйственной деятельности организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

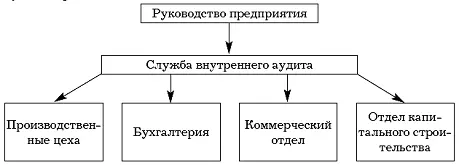

Во многих случаях служба внутреннего аудита подчиняется непосредственно генеральному директору. Это необходимо для контролирования работы заместителей или начальников структурных подразделений (складов, цехов).

Рассмотрим организацию работы службы внутреннего аудита (рис. 3).

Служба внутреннего аудита действует на основании законодательных и нормативных актов РФ, органов местного самоуправления, правил (стандартов) аудита. При проведении внутреннего аудита, кроме вышеперечисленных документов, она руководствуется учредительными документами, инструкциями, положениями, приказами и распоряжениями руководителя проверяемого предприятия.

Руководитель службы внутреннего аудита разрабатывает план внутреннего аудита. Затем этот план утверждает руководитель предприятия.

Руководитель службы внутреннего аудита несет ответственность перед аудиторским комитетом и высшим руководством компании за организацию работы службы и выполнение поставленных задач.

Руководитель службы внутреннего аудита периодически отчитывается перед аудиторским комитетом и высшим руководством о деятельности службы внутреннего аудита. Отчеты должны содержать информацию о существенных рисках, проблемах контроля и корпоративного управления, другие сведения, необходимые аудиторскому комитету и высшему руководству для выполнения своих обязанностей. [i]

Руководитель службы внутреннего аудита представляет аудиторскому комитету и высшему руководству:

1) на утверждение ежегодный план деятельности службы внутреннего аудита, а также регулярно отчитывается о его выполнении;

2) ежегодный отчет по оценке надежности и эффективности систем управления рисками, контроля и корпоративного управления;

3) информацию о существенных недостатках систем управления рисками, контроля и корпоративного управления, а также рекомендации по улучшению существующих систем;

4) информацию о результатах и качестве выполнения мероприятий (корректирующих шагов), разработанных менеджментом по результатам проведенных аудитов;

5) информацию о существующих ограничениях, препятствующих службе внутреннего аудита эффективно выполнять поставленные задачи.

Руководитель и сотрудники службы внутреннего аудита:

1) составляют план деятельности, определяющий приоритеты внутреннего аудита и соответствующий целям компании на основании проведенного анализа рисков;

2) своевременно и на должном профессиональном уровне выполняют план деятельности и предоставляют менеджменту отчеты о результатах проделанной работы;

3) оказывают содействие менеджменту компании в разработке мероприятий (корректирующих шагов) по результатам проведенных аудитов, а также отслеживают прогресс в выполнении мероприятий;

4) консультируют менеджмент компании по вопросам управления рисками, контроля, корпоративного управления;

5) поддерживают и взаимодействуют с подразделениями (функциями) компании по вопросам, относящимся к ведению внутреннего аудита;

6) координируют деятельность и взаимодействуют с другими функциями контроля (отделом управления рисками, юридическим отделом, службой безопасности);

7) координируют деятельность с внешним аудитором с целью избежать дублирования усилий и минимизировать затраты на аудит;

8) содействуют в расследовании мошенничеств и информируют аудиторский комитет и высшее руководство о результатах расследований;

9) выполняют другие задания и участвуют в других проектах по запросу аудиторского комитета и высшего руководства. Руководитель и сотрудники службы внутреннего аудита уполномочены:

1) иметь прямой и беспрепятственный доступ к аудиторскому комитету;

2) составлять планы деятельности, определять объекты и объемы аудита, принимать решения о частоте проведения аудитов;

3) запрашивать и получать беспрепятственный доступ к любым активам, документам, бухгалтерским записям и другой информации о деятельности компании, делать копии документов;

4) изучать и оценивать любые документы, запрашиваемые в ходе выполнения аудиторских заданий, и направлять эти документы или соответствующую информацию аудиторскому комитету и высшему руководству;

5) запрашивать и получать необходимую помощь сотрудников подразделений, в которых проводится аудит, а также помощь сотрудников других подразделений компании;

6) доводить до сведения аудиторского комитета и высшего руководства любые предложения по улучшению существующих систем, процессов, политик, процедур, методов ведения деятельности, а также комментарии по любым вопросам, относящимся к ведению внутреннего аудита;

7) при необходимости привлекать сторонних экспертов при выполнении аудиторских заданий.

Руководитель и сотрудники службы внутреннего аудита не должны:

1) выполнять никакие функциональные обязанности в компании, не связанные с деятельностью внутреннего аудита;

2) инициировать или утверждать транзакции, не относящиеся непосредственно к деятельности службы внутреннего аудита;

3) руководить действиями сотрудников других подразделений (функций), за исключением случаев, когда эти сотрудники назначены участвовать в выполнении аудиторского задания;

4) участвовать в какой-либо деятельности, которая могла бы нанести ущерб беспристрастности их оценки или восприниматься как наносящая такой ущерб;

5) использовать конфиденциальную информацию в личных интересах или любым другим образом, противоречащим законодательству или могущим нанести ущерб компании;

6) принимать в подарок ничего, что могло бы нанести ущерб их профессиональному мнению или восприниматься как наносящее такой ущерб.

В соответствии с планом внутреннего аудита должны осуществляться все этапы проверки.

Служба внутреннего аудита имеет право:

1) проверять первичные документы, учетные регистры, планы, сметы и другие документы по финансово-хозяйственной деятельности;

2) обследовать территорию предприятия (цеха, складские и служебные помещения, строящиеся объекты);

3) проводить инвентаризацию имущества и обязательств предприятия;

4) опечатывать места хранения документов и ценностей (сейфы, кассы, склады, архивы);

5) проверять, насколько верно отражены хозяйственные операция в бухгалтерском учете;

6) при необходимости представлять интересы предприятия в суде и арбитражном суде.

Служба внутреннего аудита несет ответственность:

1) за своевременность представления руководству предприятия заключений о состоянии бухгалтерского учета и отчетности;

Читать дальшеИнтервал:

Закладка: