Александр Филатов - Управление рисками, аудит и внутренний контроль

- Название:Управление рисками, аудит и внутренний контроль

- Автор:

- Жанр:

- Издательство:Литагент «Ридеро»78ecf724-fc53-11e3-871d-0025905a0812

- Год:неизвестен

- ISBN:978-5-4474-2107-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Филатов - Управление рисками, аудит и внутренний контроль краткое содержание

В серии книг, посвященной корпоративному и проектному управлению, настоящий том включает рекомендации по вопросам управления рисками, аудиту и внутреннему контролю. Они могут быть использованы как на уровне совета директоров, так и на уровне исполнительного руководства в частных и государственных акционерных обществах, работающих в России. Ряд методических рекомендаций, вошедших в настоящий том, был утвержден Росимуществом для использования компаниями с государственным участием.

Управление рисками, аудит и внутренний контроль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4.2. Вознаграждение за работу в комитете по аудиту

4.2.1. Вознаграждение членов комитета по аудиту должно быть достаточным, чтобы компенсировать уровень ответственности, возложенной на членов комитета, и иметь возможность привлечь к работе в комитете по аудиту специалистов, имеющих необходимый опыт и квалификацию.

4.2.2. Формы и размер вознаграждения за работу в комитете по аудиту рекомендуется определить в Положении о вознаграждении членов совета директоров. Данное положение разрабатывается комитетом по вознаграждению совета директоров или советом директоров, если комитет отсутствует в составе совета и выносится советом директоров на утверждение общего собрания акционеров.

4.2.3. Вознаграждение члена комитета по аудиту обычно складывается из двух частей. Член комитета по аудиту получает вознаграждение за выполнение функций члена совета директоров и за работу в комитете. Вознаграждение за работу в комитете может состоять из нескольких частей: фиксированной суммы за членство в комитете, фиксированной суммы, выплачиваемой за участие в каждом заседании комитета, а также суммы, выплачиваемой по итогам работы комитета за год (последнее – в случае создания премиального фонда в бюджете совета директоров). Членам комитета также компенсируются расходы, связанные с выполнением ими своих функций. Председатель комитета по аудиту получает дополнительное вознаграждение, или сумма его вознаграждения как члена комитета по аудиту увеличивается за выполнение функций председателя комитета на коэффициент больше единицы.

4.2.4. Фиксированные суммы вознаграждения членам комитета по аудиту рекомендуется устанавливать едиными для всех членов комитета. Формы и размеры вознаграждения членов комитета по аудиту следует ежегодно анализировать и корректировать в случае необходимости.

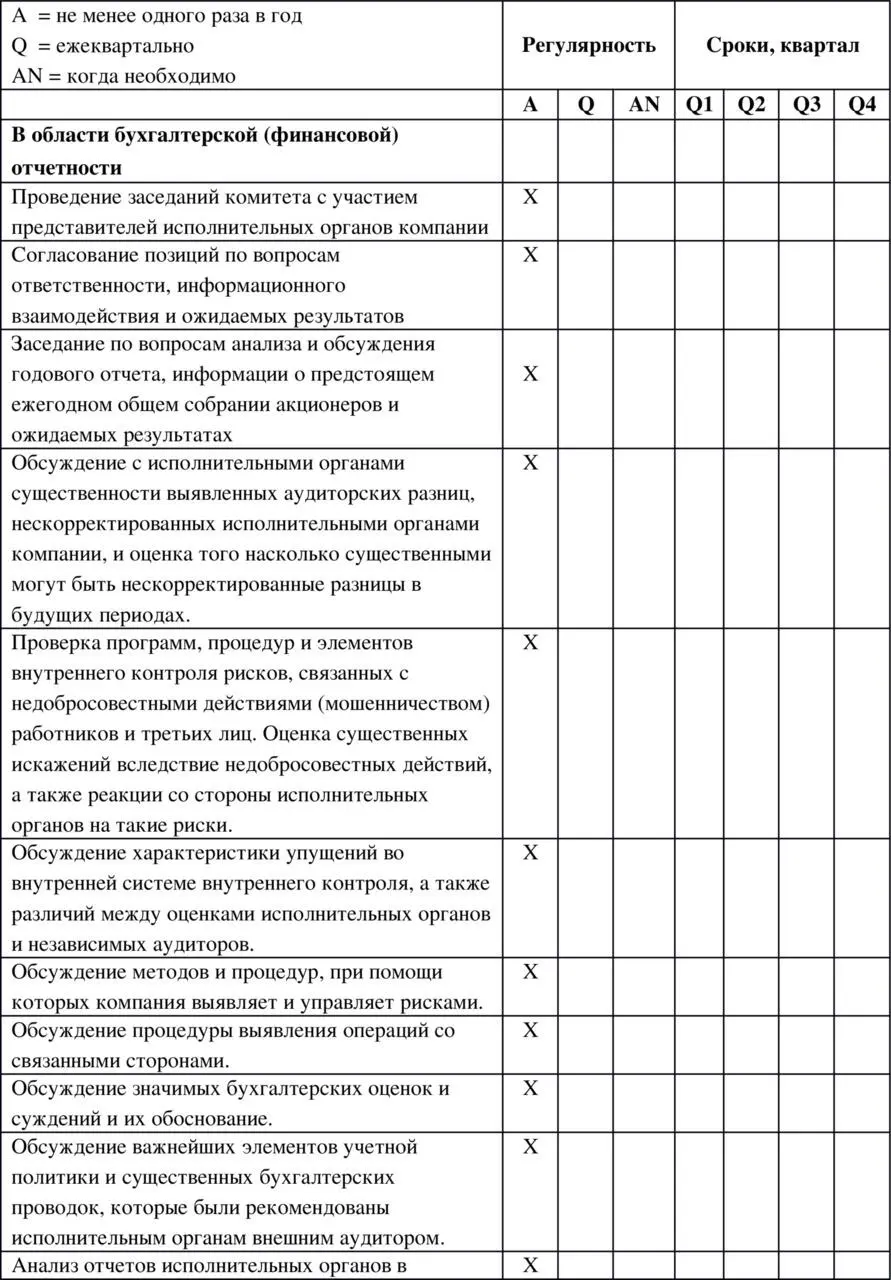

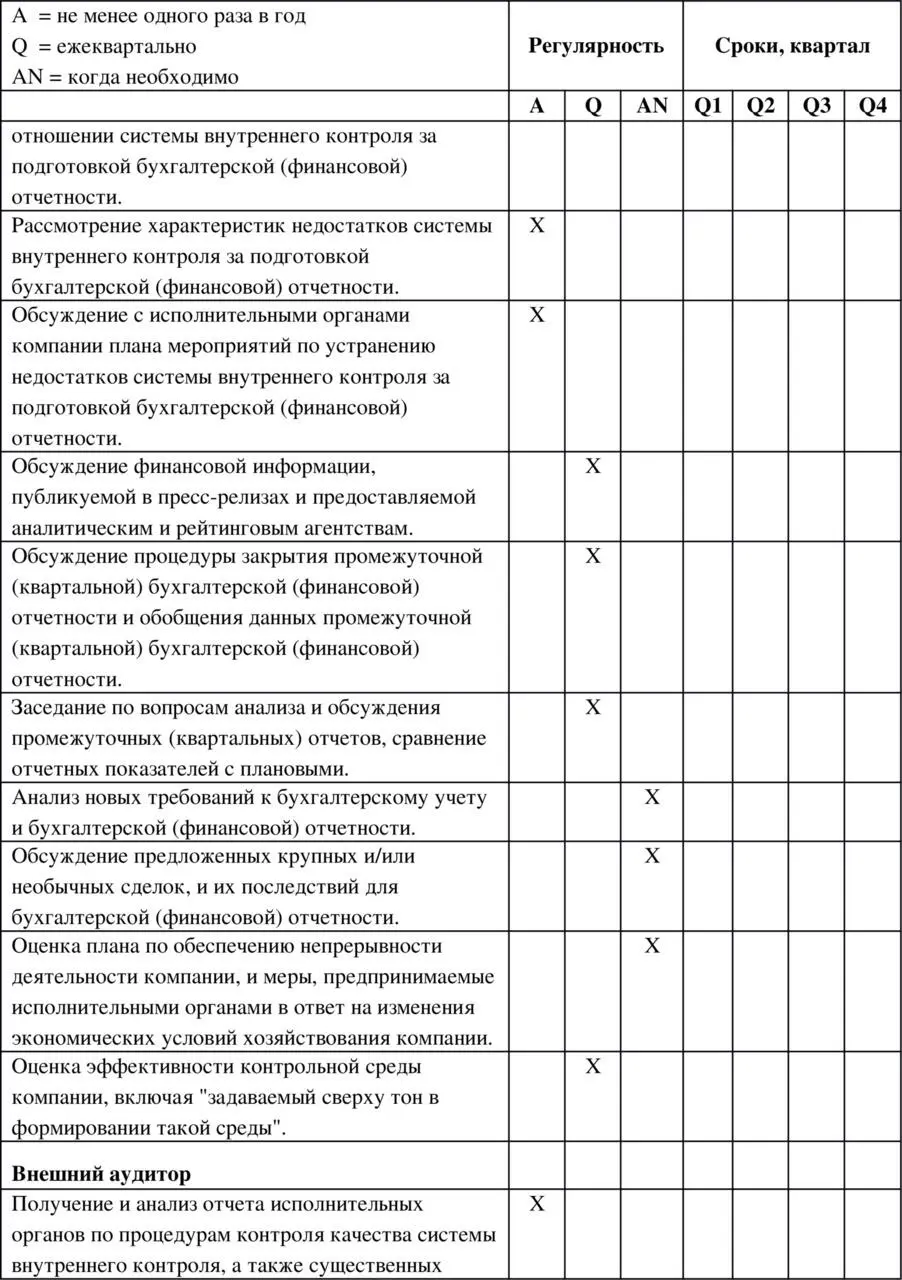

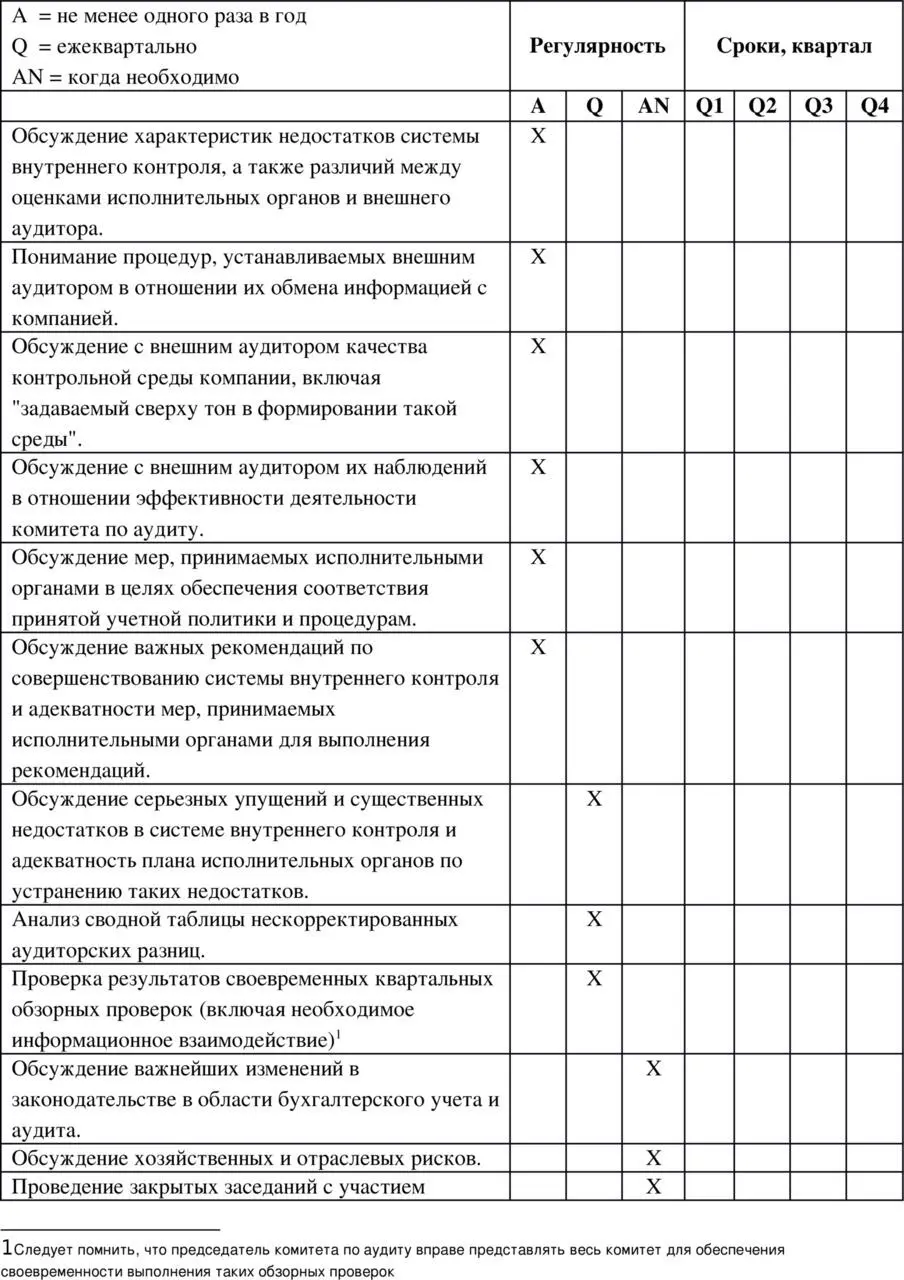

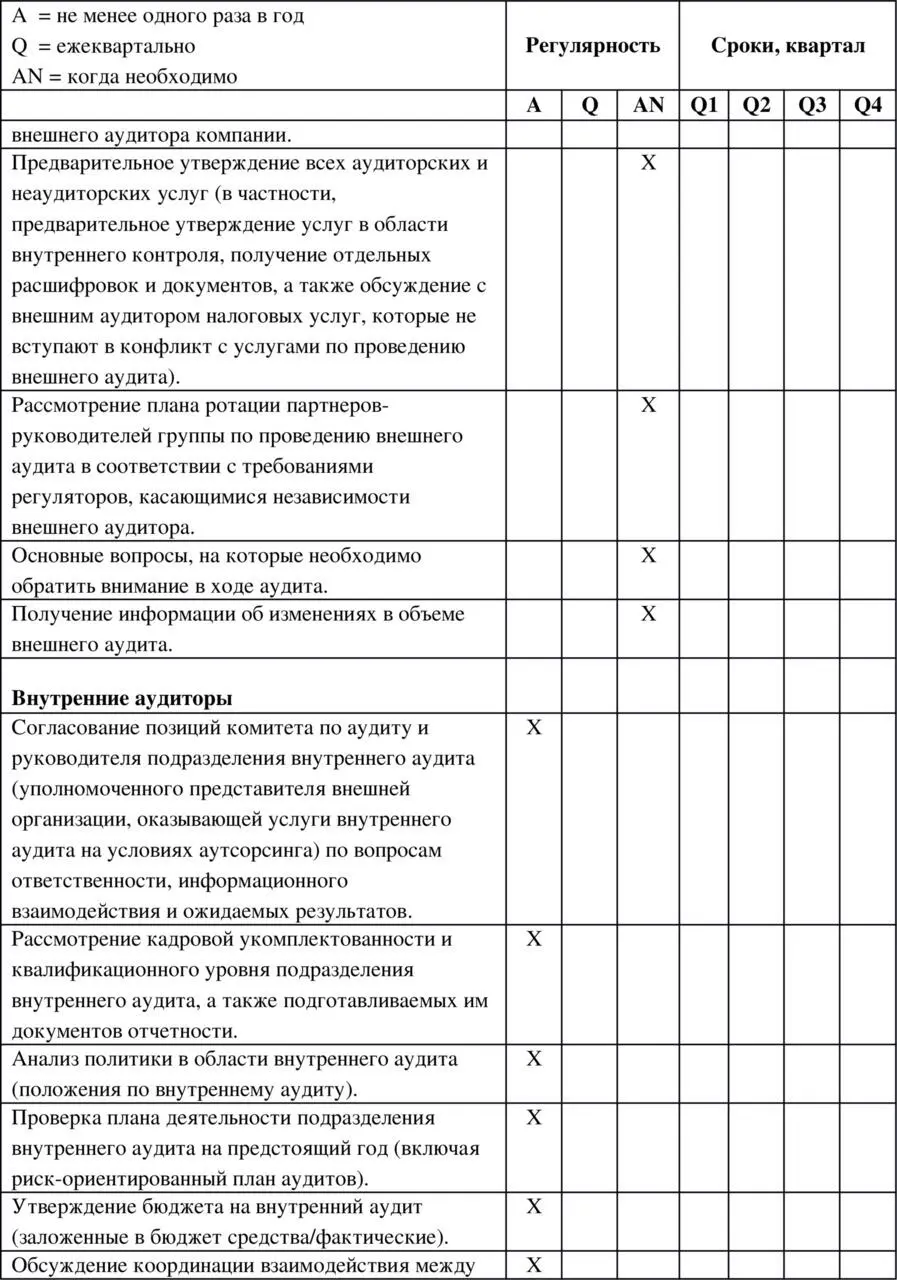

Приложение 1

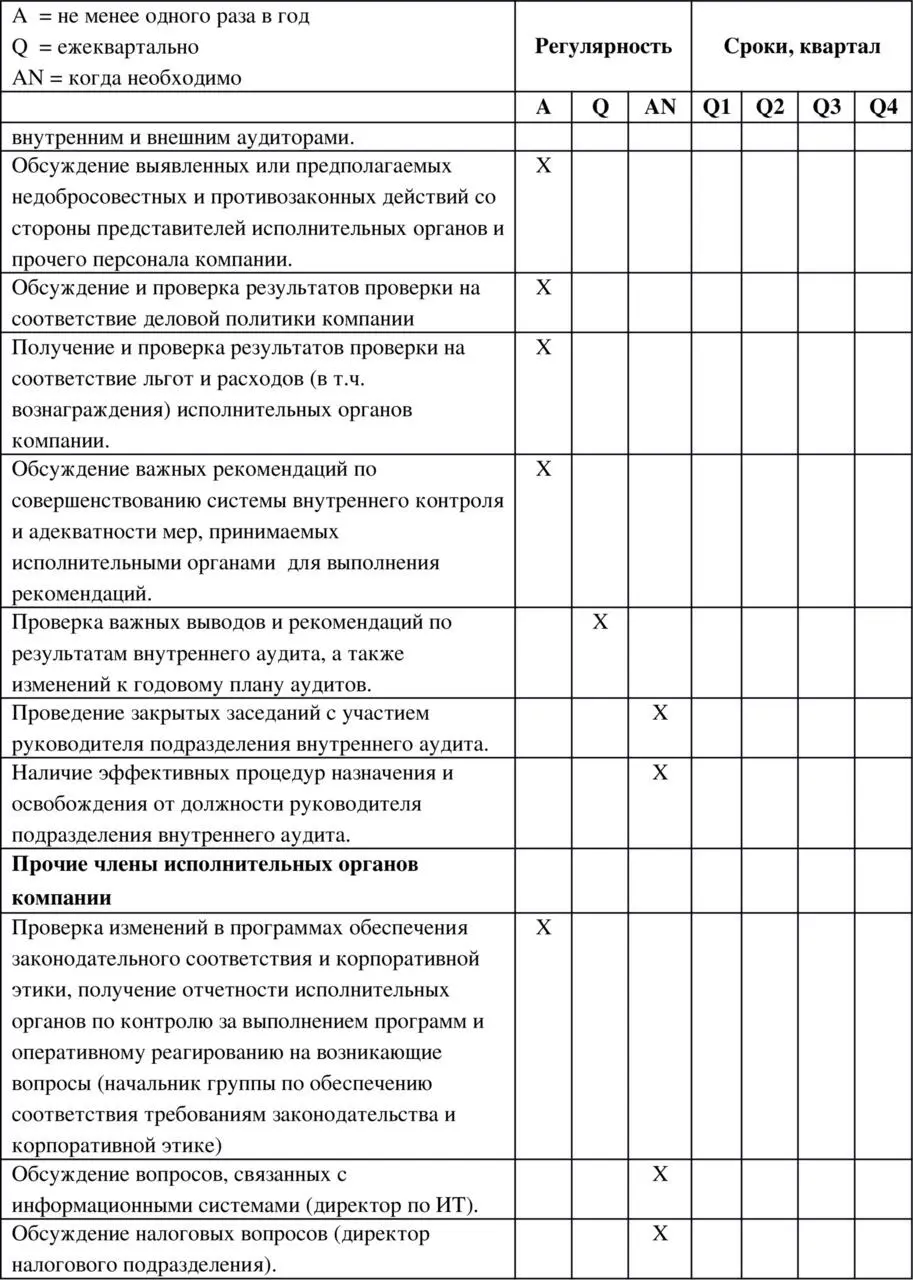

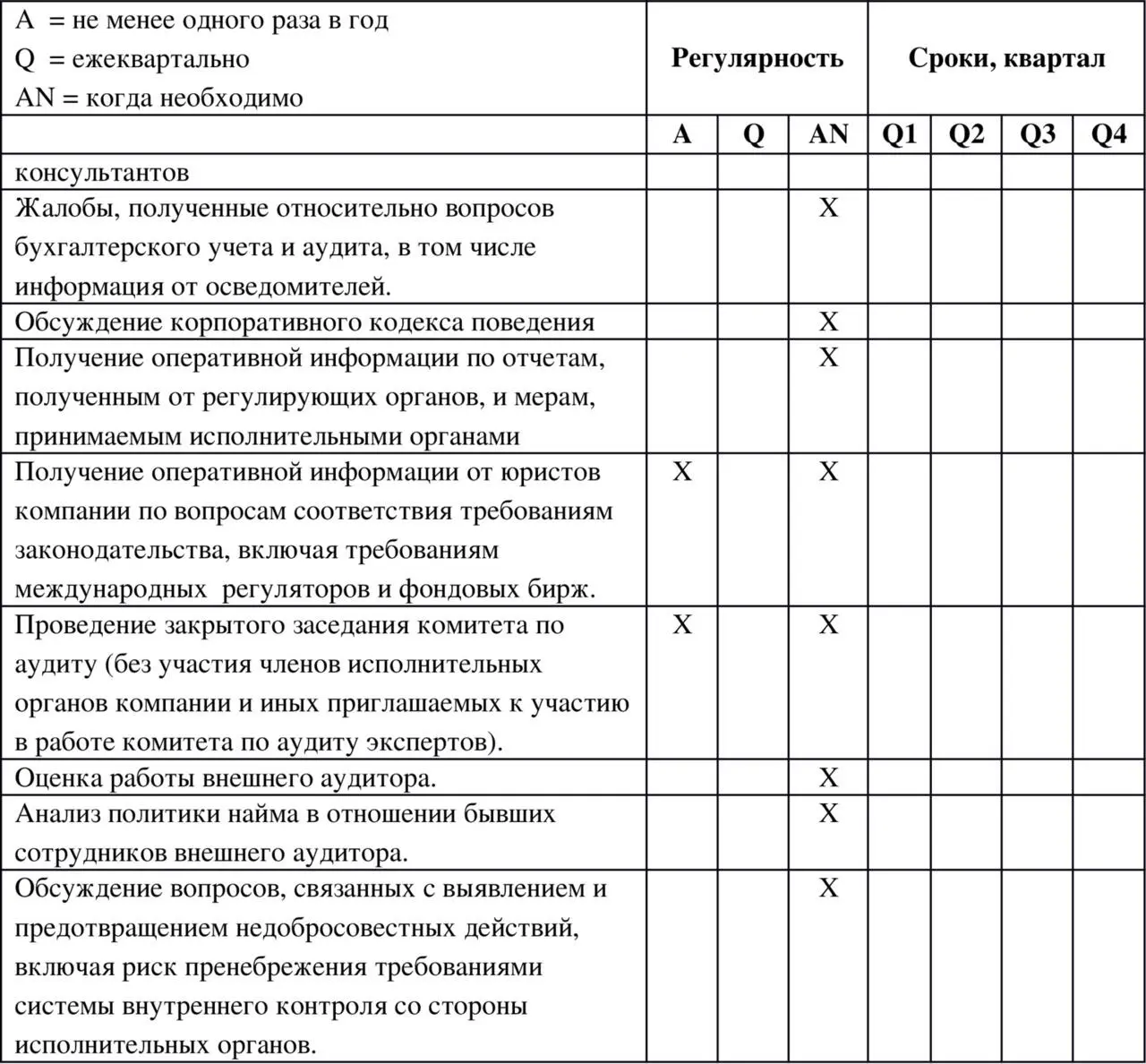

Примерная сетка планирования заседаний комитета по аудиту

Сетка планирования заседаний комитета по аудиту может быть использована в целях обеспечения постоянных регулярных контактов с внутренними аудиторами, внешним аудитором и исполнительными органами компании, а также координирования совместной деятельности, направленной на реализацию задач комитета по аудиту и совместных инициатив в области соответствующих компетенций и планов деятельности. Сетка планирования дает примерный формат, который может быть использован для координирования усилий по организации информационного взаимодействия и адаптирован с учетом специфики комитета по аудиту конкретной компании.

Приложение 2

Список использованной и рекомендуемой литературы

1. Федеральный закон Российской Федерации от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах».

2. Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

3. Федеральный закон Российской Федерации от 25 декабря 2008 г. N 273-ФЗ «О противодействии коррупции».

4. Информация Министерства финансов Российской Федерации N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

5. Приказ Росимущества от 21.11.2013 N 357 «Об утверждении Методических рекомендаций по организации работы Совета директоров в акционерном обществе»;

6. Международные профессиональные стандарты внутреннего аудита Института внутренних аудиторов.

7. Методические рекомендации Ernst&Young и Фонда «НРБУ «БМЦ» МР-4/2013-КпТ «Методические рекомендации по организации и осуществлению внутреннего контроля».

8. Комитет организаций-спонсоров Комиссии Тредвея (COSO) «Интегрированная концепция внутреннего контроля» (2013).

9. Стандарт управления рисками COSO ERM «Интегрированная концепция управления рисками» (2004).

10. Стандарт ISO 31000 «Стандарт управления рисками».

11. Guidance on Audit Committees by Financial Reporting Council (Великобритания).

12. Audit Committee Guide by Wachtell, Lipton, Rosen & Katz.

13. Кодекс корпоративного управления РФ (одобрен Правительством РФ 13.02.2014).

14. Организация работы комитета совета директоров по аудиту: Руководство для российских компаний / Под общ. ред. А. Сонина. – М.: Альпина Бизнес Букс, 2008. – 66 с.; ISBN 978—5—9614–0737—2.

15. Guidance for boards and audit committees on the 8th EU Company Law Directive 2006/43/EC – Art. 41—2b of 21 September 2010 (FERMA / ECIIA).

16. Report of the NACD Blue Ribbon Commission on Audit Committees: A Practical Guide 2004 Edition.

Методические рекомендации

по организации работы внутреннего аудита

в акционерных обществах с участием Российской Федерации

1. Введение

Методические рекомендации по организации работы внутреннего аудита (далее – Методические рекомендации) разработаны в целях оказания содействия членам советов директоров, представляющим интересы Российской Федерации в акционерных обществах (далее – компании), и исполнительным органам компаний при создании функции внутреннего аудита и при организации взаимодействия внутреннего аудита с органами управления и подразделениями компании.

Методические рекомендации разработаны в соответствии с требованиями российского законодательства, а также учитывают передовую международную практику (в частности, Международные профессиональные стандарты внутреннего аудита Института внутренних аудиторов) в части, не противоречащей российскому законодательству. Никакие из положений, приведенных в настоящих Методических рекомендациях, не должны применяться таким образом, чтобы вступать в противоречие с требованиями законодательства.

Методические рекомендации определяют:

– цели, задачи и полномочия внутреннего аудита;

– место внутреннего аудита в организационной структуре компании;

Читать дальшеИнтервал:

Закладка: