Александр Филатов - Управление рисками, аудит и внутренний контроль

- Название:Управление рисками, аудит и внутренний контроль

- Автор:

- Жанр:

- Издательство:Литагент «Ридеро»78ecf724-fc53-11e3-871d-0025905a0812

- Год:неизвестен

- ISBN:978-5-4474-2107-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Филатов - Управление рисками, аудит и внутренний контроль краткое содержание

В серии книг, посвященной корпоративному и проектному управлению, настоящий том включает рекомендации по вопросам управления рисками, аудиту и внутреннему контролю. Они могут быть использованы как на уровне совета директоров, так и на уровне исполнительного руководства в частных и государственных акционерных обществах, работающих в России. Ряд методических рекомендаций, вошедших в настоящий том, был утвержден Росимуществом для использования компаниями с государственным участием.

Управление рисками, аудит и внутренний контроль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– излишняя самоуверенность высшего руководства;

– изменения в правилах учета или отчетности, улучшающие картину;

– снижение операционной эффективности и изменение структуры денежных потоков в пользу разовых источников;

– опережающий рост затрат (особенно накладных расходов) по отношению к доходам;

– негативные отчеты финансовых аналитиков, рейтинговых агентств, негативные реакции инвесторов на результаты работы компании;

– проявление нежелания кредиторов предоставить дополнительное финансирование;

– высокая текучесть кадров, в том числе управленческих;

– странные и неожиданные действия конкурентов (например, изъятие инвестиций или нетипичные инвестиции);

– общественные настроения, которые могут стимулировать к действиям регуляторов;

– ощутимое недовольство клиентов;

– существенная критика в средствах массовой информации (полезным может оказаться мониторинг так называемых веб – сайтов недовольных сотрудников или клиентов);

– необоснованно высокая активность в сфере слияний и поглощений.

Для осуществления эффективного мониторинга совет директоров может воспользоваться обширным арсеналом имеющихся у него инструментов контроля. Каждая компания использует несколько процессов получения информации о своей деятельности и состоянии рынка, и, как правило, эта информация содержит сигналы раннего предупреждения о возможном кризисе.

Таким образом, адекватные информация и коммуникации –также необходимый элемент эффективной системы управления рисками. Релевантная информация должна собираться, анализироваться, вовремя предоставляться руководству компании для принятия решений.

Такую информацию нужно обязательно анализировать и использовать в принятии стратегических решений 7:

1. Отчеты внешних аудиторов. Аудиторские отчеты, в особенности так называемые письма аудиторов к руководству компании, в которых внешние аудиторы озвучивают свои выводы и результаты, выходящие за рамки простой проверки цифр, могут быть очень информативными. При этом важно, чтобы совет непосредственно общался с внешними аудиторами и изучал их выводы и чтобы именно совет директоров, а не правление назначал внешних аудиторов, с тем чтобы обеспечить их независимость и критическую точку зрения.

2. Отчеты внутренних аудиторов и отчеты о соблюдении требований. Они могут обратить внимание совета директоров на опасные тенденции в операционной деятельности (а не просто на отдельные инциденты), которые могут подвергнуть компанию значительным рискам (например, на систематическое мошенничество в виде растущего разрыва между балансовой стоимостью и реальной стоимостью товаров на складе).

3. Отчеты о действиях регуляторов, которые позволяют отследить наличие у компании проблем с соблюдением нормативно-правового регулирования или вопросов, связанных с выполнением установленных правил (например, штрафы за нарушение норм безопасности глубоководной нефтяной платформы Deepwater Horizon компании BP были намного выше среднего показателя по отрасли еще до аварии на буровой установке).

4. Отчеты о тенденциях в отрасли. Зачастую тенденции в отрасли (восходящие и нисходящие тренды) можно отследить еще до того, как они повлияют на конкретную компанию, что дает возможность принять необходимые меры предосторожности и избежать проблемной ситуации по причине как излишних, так и недостаточных мощностей.

4. Внедрение системы управления рисками

Уровень развития системы управления рисками, безусловно, зависит от размера компании, отрасли, стадии развития и пр. В общем виде этапы внедрения системы управления рисками можно представить таким образом:

1. Назначение ответственного лица (риск-менеджера) за управление системой.

2. Разработка карт рисков, моделей и индикаторов рисков, утверждение советом директоров уровня риск-аппетита.

3. Внедрение регламентов мониторинга и выявления рисков в рамках утвержденной процедуры контроля.

4. Разработка механизма регистрирования и учета значений показателей рисков в базах данных предприятия.

5. Построение системы мотивации персонала, с учетом принятия им на себя риска.

6. Создание документальных отчетов о текущих значениях показателей риска руководству предприятия и ответственным сотрудникам организации.

7. Регулярное заслушивание отчетов топ-менеджмента о фактических значениях индикаторов риска и мониторинге их нахождения в границах установленных нормативов.

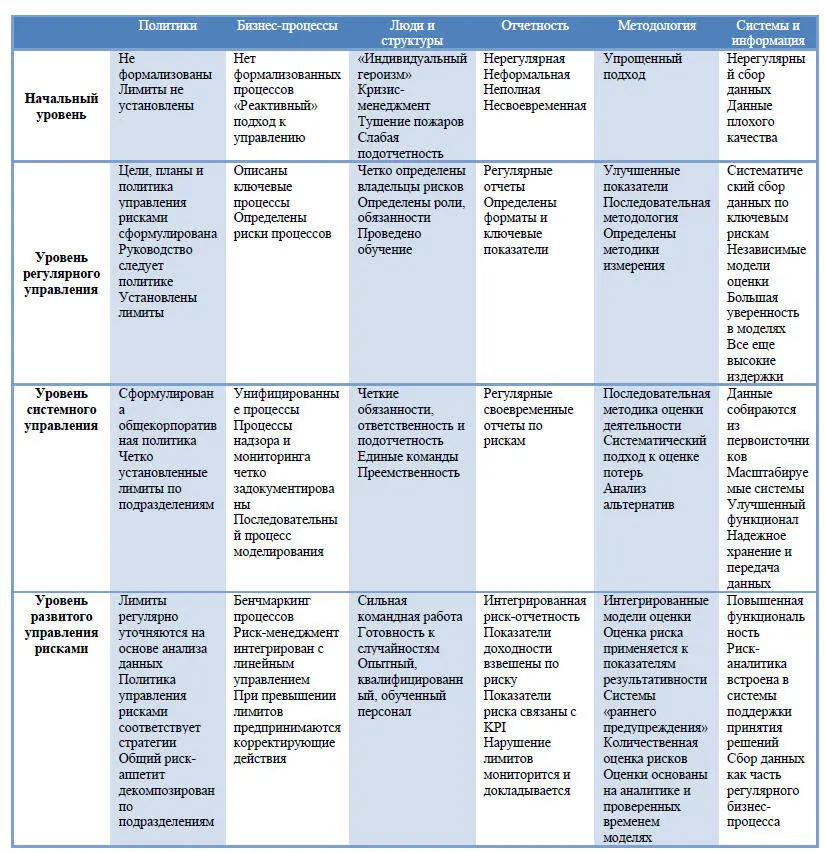

Задача совета директоров заключается в долгосрочном развитии компании, поэтому надзор за наличием и эффективностью системы управления рисками является для совета одним из важнейших приоритетов. Исходя из специфики бизнеса и его приоритетных задач совет может выработать различные требования к системе управления рисками. В Приложении 5 приведено описание уровней развития системы риск-менеджмента в зависимости от размера и стадии развития организации 8.

Какой бы подход к управлению рисками ни выбрал совет директоров, важнейшей его задачей остается формирование адекватной контрольной среды культуры управления рисками в организации, соответствующих процедур оценки рисков и поддержки контрольных процессов, которые бы обеспечивали разумную уверенность в том, что цели компании будут достигнуты. Именно совет директоров (включая неисполнительных и независимых директоров) несет конечную ответственность за контроль за рисками компании, а также за установление приоритетов в использовании ресурсов для управления рисками.

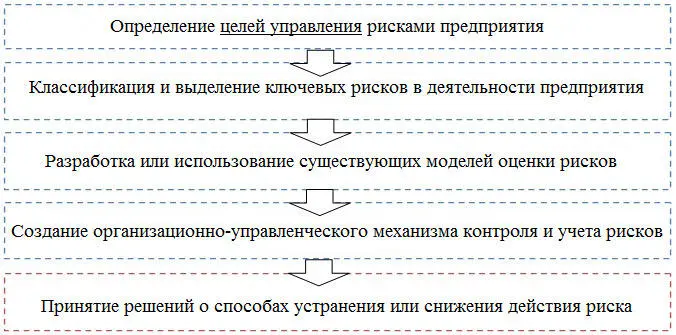

Приложение 1

Процесс управления рисками

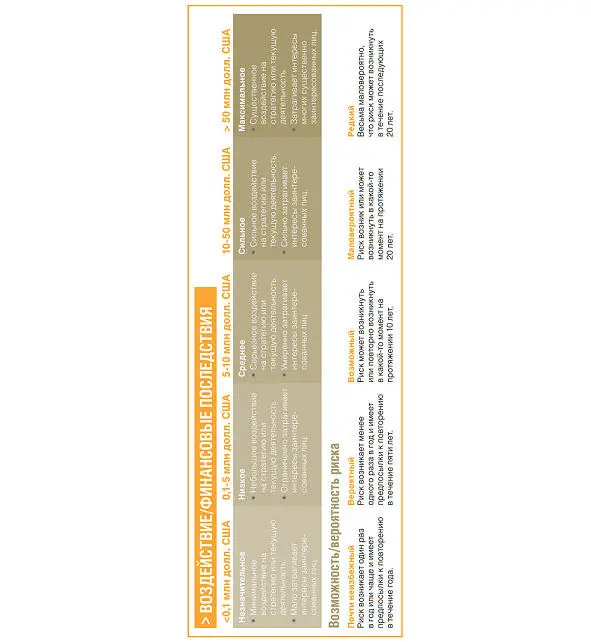

Приложение 2

Описание шкалы оценки рисков в годовом отчете ОАО «Полиметалл» 9

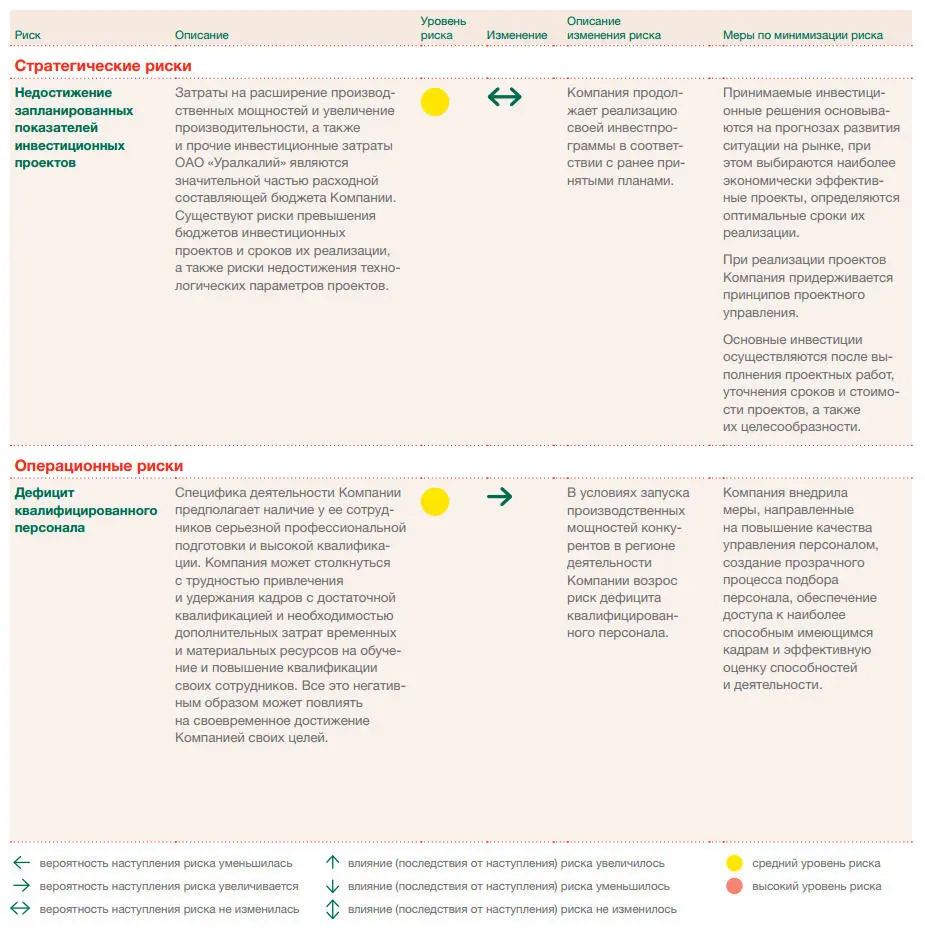

Приложение 3

Фрагмент карты рисков в годовом отчете ОАО «Уралкалий» 10

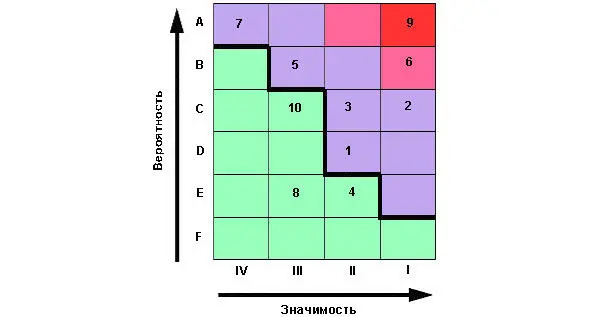

Приложение 4

Пример изображения тепловой карты рисков

Приложение 5

Уровни развития системы риск-менеджмента в зависимости от размера и стадии развития организации

Приложение 6

Интервал:

Закладка: