Алексей Виноградов - Азбука бухгалтерского учета

- Название:Азбука бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Литагент «Ридеро»78ecf724-fc53-11e3-871d-0025905a0812

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Виноградов - Азбука бухгалтерского учета краткое содержание

В книге изложены основы бухгалтерского учета. Издание может быть полезно лицам, самостоятельно изучающим бухгалтерский учет, студентам, начинающим предпринимателям. Книга может оказать помощь в получении и теоретических знаний, и практических навыков. Изложен материал, необходимый для работы с бухгалтерским программным обеспечением как бухгалтерам, так и программистам. В издании приведено большинство хозяйственных операций и даны типовые проводки на основе практических примеров.

Азбука бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

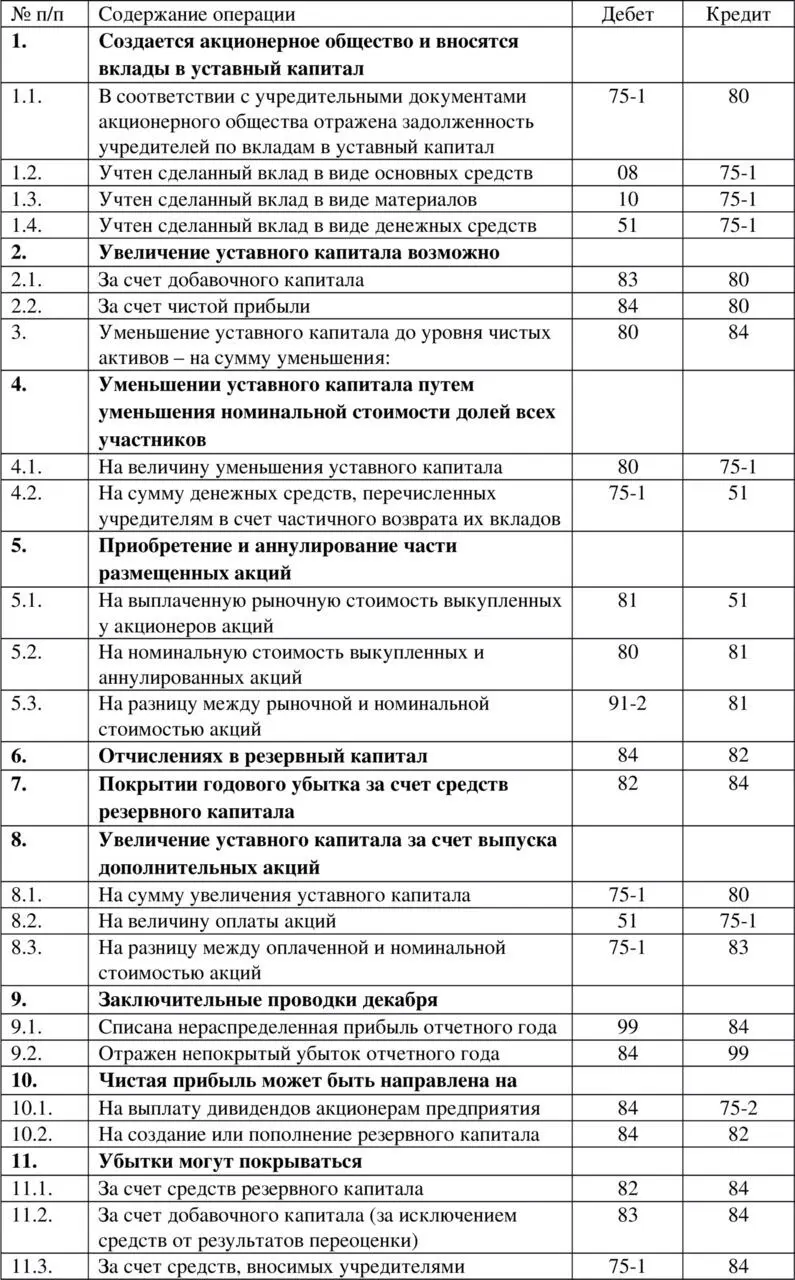

– на часть резервного капитала, которая потрачена на покрытие убытка.

11.3. Добавочный капитал

Добавочный капитал это источник увеличения стоимости имущества предприятия.

Для учета добавочного капитала используется пассивный счет 83 «Добавочный капитал».

Организация имеет право не чаще 1-го раза в год (на начало отчетного года) переоценивать основные средства. Операции со счетом 83 в связи с переоценкой основных средств были рассмотрены в п. 2.13. «Переоценка стоимости основных средств».

Увеличение добавочного капитала может происходить не только из-за переоценки основных средств, а также и за счет направления в него части чистой прибыли и за счет эмиссионного дохода (дохода от выпуска акций).

Пример 11.3.Предприятие решило увеличить уставный капитал на 500 000 руб. для чего выпустить 100 дополнительных акций (по номинальной цене 5 000 руб.). Цена размещения акций – 5 500 руб. Бухгалтерские проводки будут иметь вид:

Дебет счета 75 «Расчеты с учредителями» субсчет 75—1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит счета 80 «Уставный капитал»

500 000 руб. – на сумму увеличения уставного капитала.

Дебет счета 51 «Расчетные счета»

Кредит счета 75 «Расчеты с учредителями» субсчет 75—1 «Расчеты по вкладам в уставный (складочный) капитал»

550 000 руб.(= 100 шт. * 5 500 руб.) – на величину оплаты акций.

Дебет счета 75 «Расчеты с учредителями» субсчет 75—1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит счета 83 «Добавочный капитал»

50 000 руб.(= 550 000 руб. – 500 000 руб.) – на разницу между оплаченной и номинальной стоимостью акций.

11.4. Нераспределенная прибыль

Прибыль, которую выявляют в конце года, отражают на активно-пассивном счете 84 «Нераспределенная прибыль (непокрытый убыток)». При этом нераспределенную прибыль отражают по кредиту счета 84, а непокрытый убыток – по дебету счета 84.

Прибыль, полученную за отчетный год, распределяют в следующем году в соответствии с решение учредителей и в соответствии с учредительными документами, учетной политикой и законодательством.

Заключительные проводки декабря:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

– списана нераспределенная прибыль отчетного года

или

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 99 «Прибыли и убытки»

– отражен непокрытый убыток отчетного года.

Чистая прибыль распределяется в году, следующем за отчетным. Она может быть направлена на:

– на выплату дивидендов акционерам предприятия:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 75 «Расчеты с учредителями» субсчет 75—2 «Расчеты по выплате доходов» или Кредит счета 70 «Расчеты с персоналом по оплате труда»,

– на создание или пополнение резервного капитала:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 82 «Резервный капитал»,

– на погашение убытков прошлых лет:

Дебет счета 84 «Нераспределенная прибыль»

Кредит счета 84 «Непокрытый убыток».

В отчетном году могут возникать убытки. В следующем году эти убытки могут покрываться:

– за счет средств резервного капитала:

Дебет счета 82 «Резервный капитал»

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»,

– за счет добавочного капитала (за исключением средств от результатов переоценки):

Дебет счета 83 «Добавочный капитал»

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»,

– за счет средств, вносимых учредителями:

Дебет счета 75 «Расчеты с учредителями» субсчет 75—1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Если предприятие в предшествующем году получило убыток от реализации продукции (работ, услуг), то от уплаты налога на прибыль освобождается та часть прибыли, которая направляется предприятием на покрытие этого убытка в течении последующих 5-ти лет.

11.5. Таблица бухгалтерских проводок по учету собственного капитала

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ СОБСТВЕННОГО КАПИТАЛА

Глава 12. Учет финансовых вложений

12.1. Финансовые вложения в паи и акции

Наличие и движение инвестиций организации в акции акционерных обществ, уставные капиталы других организаций учитываются на активном счете 58 «Финансовые вложения» на субсчете 58—1 «Паи и акции».

В соответствии с п.3 ПБУ 10/99 выбытие активов в счет вкладов в уставные капиталы других организаций, приобретение акций и иных ценных бумаг других организаций расходами организации не признаются, если это делалось не с целью перепродажи.

Пример 12.1.Предприятие приобрело акции другого предприятия на сумму 200 000 руб. за денежные средства. В соответствии с учредительными документами это не является предметом деятельности предприятия. Бухгалтерские проводки будут иметь вид:

Дебет счета 58 «Финансовые вложения» субсчет 58—1 «Паи и акции»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

200 000 руб. – на сумму задолженности по оплате акций.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета»

200 000 руб. – на сумму перечисленных денежных средств за акции.

Пример 12.2.Предприятие приобрело акции другого предприятия на сумму 200 000 руб., причем в счет оплаты акций передало объект основных средств первоначальной стоимостью 250 000 руб. с начисленной амортизацией 70 000 руб. В соответствии с учредительными документами это не является предметом деятельности предприятия. Бухгалтерские проводки будут иметь вид:

Дебет счета 01 «Основные средства» субсчет 01—5 «Выбытие основных средств»

Кредит счета 01 «Основные средства»

250 000 руб. – на первоначальную стоимость передаваемого объекта основных средств.

Дебет счета 02 «Амортизация основных средств»

Кредит счета 01 «Основные средства» субсчет 01—5 «Выбытие основных средств»

70 000 руб. – на начисленную сумму амортизации.

Читать дальшеИнтервал:

Закладка: