Давид Рикардо - Начала политической экономии и налогового обложения

- Название:Начала политической экономии и налогового обложения

- Автор:

- Жанр:

- Издательство:Литагент «Стрельбицький»f65c9039-6c80-11e2-b4f5-002590591dd6

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Давид Рикардо - Начала политической экономии и налогового обложения краткое содержание

«Начала политической экономии» – работа известного английского исследователя Давида Рикардо, в которой отображены основные взгляды автора на экономическую теорию. В своей книге автор излагает теорию стоимости труда, определяет правила, которые управляют распределением ренты, заработной платы и прибыли между собственниками земли, трудящимися и промышленниками. Читатель также найдет здесь взгляды Рикардо на функционирование налогов, его изложение позиций известных ученых Адама Смита, Томаса Роберта Мальтуса и Бернарда Бозанкета. Книга будет интересна специалистам в области экономики и бизнеса, всем, кто хочет ознакомиться с историей политической экономии.

Начала политической экономии и налогового обложения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Гербовые пошлины и пошлины с договоров и обязательств по ссудам всегда падают на должника и действительно постоянно уплачиваются им. Такого же рода пошлины на Производство дел в судебных местах падают на истца. Они уменьшают для обеих сторон ценность капитала, составляющего предмет иска. Чем более требуется издержек на приобретение собственности, тем меньшую представляет она чистую ценность по ее приобретении. Все налоги на переход какой бы то ни было собственности, насколько они уменьшают основную ее ценность, стремятся уменьшить фонд, назначенный на содержание труда. Все они суть более или менее не экономические налоги, увеличивающие доход суверена, который редко содержит иных рабочих, кроме непроизводительных, на счет народного капитала, на который содержатся одни только производительные рабочие».

Но это не единственное возражение, какое можно сделать против налогов на переход собственности; они препятствуют наиболее выгодному для общества распределению народного капитала. В видах общего благосостояния никакое облегчение перехода и обмена всякого рода собственности не может считаться лишним, ибо только таким способом капитал разного рода находит путь в руки тех, кто может дать ему наилучшее употребление для возрастания производства страны.

«Почему,

– спрашивает г. Сэй, —

известное лицо желает продать свою землю? Потому, что оно имеет в виду другое, более производительное употребление своего капитала. Почему другое лицо желает купить ту же землю? В видах употребления капитала, приносящего слишком мало, оставшегося без употребления или в таком помещении, которое оно считает способным к улучшению. Обмен этого рода увеличивает всеобщий доход посредством увеличения дохода заинтересованных сторон. По если налоги столь чрезмерны, что они препятствуют обмену, то они служат помехой этому возрастанию всеобщего дохода».

Но зато такие налоги легко взимаются, и это обстоятельство признается многими известным вознаграждением за их несправедливое действие.

ГЛАВА IX

Налоги на сырые произведения

Из положения, установленного, как я полагаю, достаточно ясно в предыдущей части этого сочинения, по которому цена хлеба регулируется издержками производства его, на такой земле исключительно, или, лучше сказать, таким исключительно капиталом, который не платит ренты, следует, что как бы ни возрастали издержки производства, цена будет возрастать вместе с ними, и как бы ни понижались, цена будет понижаться. Необходимость обработки более бедной земли или получения меньшей выручки с капитала, уже затраченного в земледелие, неизбежно возвысит меновую ценность сырых произведений. Изобретение машин, которое даст возможность земледельцу получать свой хлеб с меньшими издержками, необходимо понизит меновую его ценность. Всякий налог, которым облагается земледелец, будь то поземельный налог, десятина или налог на продукт, увеличит издержки производства и, след., возвысит цену сырых произведений.

Если цена сырых произведений не возвысилась на столько, чтобы возместить земледельцу налог, то он, естественно, оставит ту отрасль земледелия, в которой прибыль его находится ниже общего уровня прибыли; это причинило бы увеличение предложения, пока соответственный спрос не произвел бы такого возвышения в цене сырых произведений, которое сделало бы обработку их одинаково выгодною со всяким другим помещением капитала.

Возвышение цены есть единственный способ, посредством которого он мог бы уплатить налог и продолжать извлекать обыкновенную или общую прибыль из этого употребления своего капитала. Он не мог бы отвести налог на счет ренты и принудить к уплате его своего землевладельца, потому что он не платит ренты. Он не перенесет налога на свою прибыль, потому что не существует для него никаких оснований продолжать занятие, которое приносит незначительную прибыль, между тем, как все другие занятия приносят больше. Итак, не может быть вопроса, что ему остается только одна возможность – возвысить цену сырого продукта на сумму, равную налогу.

Налог на сырые произведения не уплачивается ни землевладельцем, ни фермером; он уплачивается в более высокой цене потребителем.

Рента, как следует помнить, есть разность между продуктом, полученным от равных частей труда и капитала, употребленного на почве одного и того же или различного качества. Не следует, сверх того, забывать, что денежная рента и хлебная поземельная рента изменяются не в одинаковой пропорции.

При существовании налога на сырые произведения, или десятины, или поземельного налога, хлебная поземельная рента изменяется, между тем как денежная остается одна и та же.

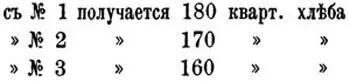

Если, как мы предполагали прежде, находящаяся в обработке земля разделяется по качеству на 3 категории, и на равную сумму капитала

то рента № 1 составит 20 квартеров – разность между продуктом № З и 1, рента № 2 – 10 квартеров – разность между № 3 и 2; что же касается № 3, то он не даст никакой ренты.

Если цена хлеба 4 ф. за квартер, то денежная рента № 1 будет 80 ф., а № 2 – 40 ф.

Предположим, что хлеб облагается 8 шилл. налога на квартер; в таком случае цена возрастает до 4 ф. 8 ш.; и если землевладельцы получат прежнюю хлебную ренту, то рента № 1 будет составлять 88 ф., а № 2 – 44 ф. Но они не получат прежней хлебной ренты; налог упадет с большею тягостью на № 1, нежели на № 2, и на № 2, нежели на 3, потому что будет взят с большего количества хлеба. Цену регулирует трудность производства на № 3, и хлеб возвысится до 4 ф. 8 ш., чтобы прибыль с капитала, употребленного на № 3, могла находиться на уровне общей прибыли с капитала.

Продукт и налог с земли различного качества будут следующие:

останется чистого продукта

останется чистого продукта

останется чистого продукта

Денежная рента № 1 будет по-прежнему составлять 80 ф., что представляет разность между 640 ф. и 720 ф., и рента № 2 будет по-прежнему равна 40 ф. – разность между 640 и 680 ф.; но хлебная рента № 1 уменьшится от 20 кв. до 18,2 кв. – разность между 145,5 и 163,7 кв. – а хлебная рента № 2 уменьшится от 10 до 9,1 кв. – разность между 145,5 и 154.6 кв.

Читать дальшеИнтервал:

Закладка: