Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

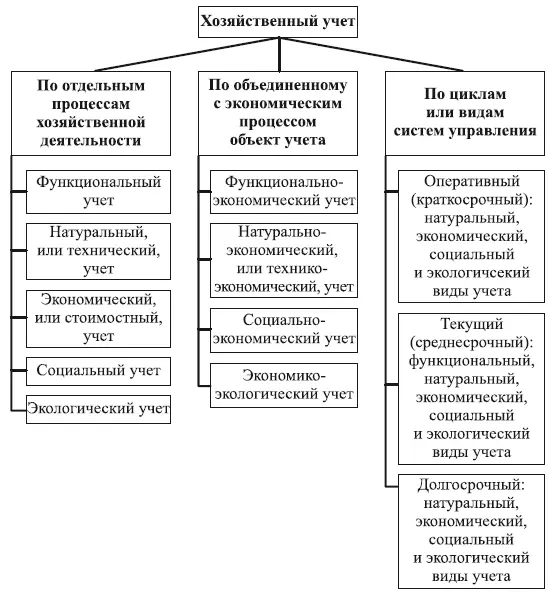

В специальной литературе приводятся и другие виды хозяйственного учета. Например, широко публикуется и даже включается в учебные планы экономических вузов управленческий учет. Он неправомерно включает кроме учета другие относительно самостоятельные управленческие функции: нормирование, анализ, контроль и тем самым подменяет всю систему управления (см. рис. 1.1).

Более подробное объяснение необходимости выделения из бухгалтерского учета в самостоятельный вид управленческого учета, а также его основное содержание излагается в монографии В.Ф. Палия «Теория бухгалтерского учета: современные проблемы» [35, с. 37–49]. Он отмечает, что «советский бухгалтерский учет не разделялся по направлениям (финансовый, управленческий) за ненадобностью, так как в советской системе отсутствовала коммерческая тайна», «не было фондового рынка и частного капитала», «для внутреннего управления наряду с аналитическим учетом широко использовалась информация оперативно-технического учета через методы нормативного учета, управления производственными запасами и др.» [35, с. 38]. «Предшественниками управленческого учета были «аналитический учет», «камеральный учет», «развитие оперативных методов управления индустриальным производством». «Бухгалтерский управленческий учет, в особенности управленческий учет издержек и доходов, целесообразно осуществлять на счетах методом двойной записи» [35, с. 40].

Рис. 2.1. Классификации видов хозяйственного учета

Примечание.С использованием системного подхода исходя из определения понятия «учет» могут быть еще выделены другие виды учета без включения в них неучетных управленческих функций: планирования, нормирования, анализа, контроля и др. Например: по целевому признаку – налоговый учет, по уровням управления – микроэкономический и макроэкономический, по смешанному признаку – статистический учет и т. д.

«Счета бухгалтерского учета, применяемые для получения обобщенной и детализованной информации в целях управленческого учета, создают информационную структуру, консолидирующую всю систему управленческого учета, не нарушая ее необходимой гибкости и оперативности» [35, с. 41]. «Классификация счетов управленческого учета целесообразна с выделением счетов в сфере производства, обращения, распределения, потребления или, наоборот, по центрам финансовой ответственности, бизнес-процессам, сегментам деятельности, калькуляционным системам и т. п.» [35, с. 48]. «Исходя из европейского опыта организации управленческого учета на счетах в самодостаточной системе, отделенной от системы счетов финансового учета, в основу классификации необходимо положить разделение всех счетов на два основных класса: счета издержек и доходов; счета запасов и обязательств» [35, с. 48].

В работе В.Ф. Палия раскрывается содержание этих счетов и порядок записей на них. «Финансовые результаты , полученные на счетах управленческого и финансового учета, в итоге равнозначны (хотя стремиться к этому необязательно), но детализированы по-разному , что повышает самостоятельное значение и ценность информации управленческого учета» [35, с. 49] (выделено В.С.). Из этого вывода вытекает, что происходит совершенно излишнее дублирование одних и тех же счетов в финансовом и управленческом учете, так как детализированную информацию об объектах бухгалтерского учета можно получить с помощью современной компьютерной технологии с разделением информации по направлениям разных потребителей как для внутреннего, так и для внешнего управления. «А истина, по нашему мнению, – пишет М.Ю. Медведев, – заключается в том, что никакого управленческого учета не существует. Мы полагаем, что деление учета на финансовый (в привычной терминологии – бухгалтерский) и управленческий является малооправданным в смысле хозяйственной необходимости и в большинстве своих проявлений навязано бухгалтерскому сообществу искусственно» [30, с. 17]. «Управленческий учет в его западном изложении с многочисленными формулами, диаграммами и соответствующей лексикой – это, если говорить по-русски, экономический анализ» [30, с. 17].

Ф.Ф. Бутынец: «Конечно же, никакого управленческого учета как самостоятельной науки или научной дисциплины со своим предметом, объектом и методом не существует и не может быть» [43, с. 64].

В.В. Ковалев объясняет появление управленческого учета в таком его содержании следующим образом: «…Поскольку в наиболее детализированном виде подобная информация о затратах аккумулируется в системе бухгалтерского учета, вполне естественно, что соответствующий его раздел постепенно получил самостоятельную ценность и обособился в относительно самостоятельный раздел – учет затрат (в советском учете он носил название калькуляции себестоимости). Позже этот раздел был расширен за счет включения дополнительных модулей, прежде всего планово-аналитического характера, и получил название “управленческий учет”» [22, с. 211].

Иной подход к достижению цели повышения эффективности экономического управления содержится в монографии К.М. Гарифуллина «Управление затратами», в которой на основе развития советского нормативного метода учета затрат на производство и калькулирования себестоимости продукции рекомендуется нормативный метод управления затратами по всем объектам и всем функциям управления (планирование, учет, контроль, анализ и принятие решений) [13, с. 8].

Главной причиной продолжающейся дискуссии в ученых кругах о финансовом и управленческом учетах является некомплексный, узкопрофессиональный подход без связи с теорией научного познания и теорией управления. Это проявляется в недостаточно полном учете:

• основополагающего принципа теории научного познания – сущности объекта и предмета, их принципиального различия в науке и практике жизнедеятельности людей;

• требований всеобщего объективного закона о взаимосвязи явлений реальной жизни, а отсюда – связей по вертикали и горизонтали в общем и частном понятии управления;

• сущности, места и роли учета в разных системах управления: по его разным объектам (экономический, социальный, технический и др.), временным циклам (перспективное (долгосрочное), текущее (среднесрочное) и оперативное (краткосрочное)) системы управления на разных макро– и микроуровнях управления.

2.3. Объект бухгалтерского учета

Объектом бухгалтерского учета , как ранее было отмечено, являются экономические ( стоимостные ) процессы в хозяйственной деятельности во взаимосвязи с ее другими процессами (и в первую очередь с натуральными), т. е. процессы создания, распределения и перераспределения стоимости продуктов труда (изделий, работ и услуг) в денежном измерителе. Эта стоимость содержится в хозяйственных операциях и в состоянии и изменении хозяйственных средств и их источников под воздействием хозяйственных операций.

Читать дальшеИнтервал:

Закладка: